ИПИ: 16 икономически центъра концентрират над 80% от стопанската активност в България

Какво представляват и кои са икономическите центрове на страната разкриват изследователите от ИПИ в специално издание

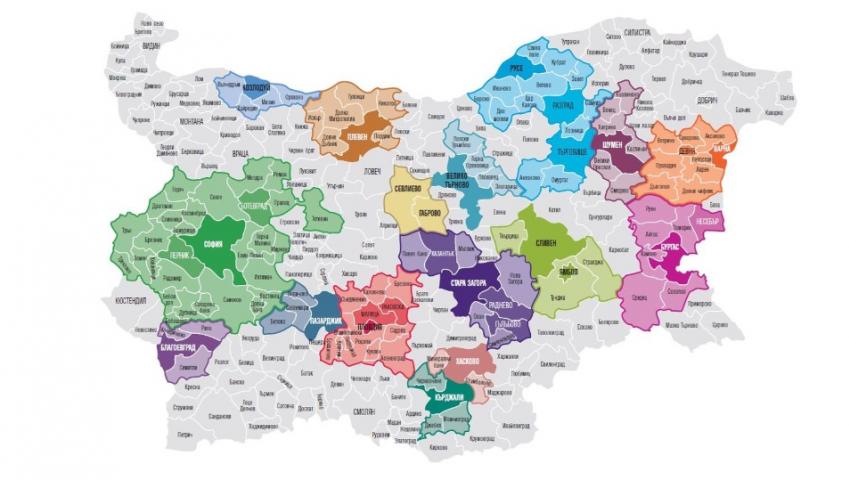

Карта на икономическите центрове в България (ИПИ, 2023 г.)

Източник: ИПИ

Концентрацията на икономическа активност в България представя изданието на ИПИ „Икономическите центрове в България – 2023“. Изводите на изследователите от ИПИ са на базата на показателите за предприятията, данните за пазара на труда и стопанските взаимовръзки между отделните общини формира широки икономически центрове, които не се ограничават до административно-териториалното деление в страната. Изследването на ИПИ стъпва на изчерпателни данни от отчетите на нефинансовите предприятия, както и на детайлни данни от проведеното преброяване на населението през 2021 г., което позволява да се проследи ежедневната трудова миграция между всички общини в страната.

Обхват на икономическите центрове в България

•Икономическите центрове се състоят от ядро и периферия. Икономически ядра са общините с най-силна икономика, а в периферията са общините, най-тясно обвързани с икономиката на съответното ядро.

•Изследването на ИПИ откроява 16 големи икономически центъра в България, които обхващат общо 132 общини. Някои центрове имат повече от едно ядро, което е резултат от съществуващите взаимовръзки между отделните ядра в рамките на центъра и от наличието на обща периферия или зона на влияние.

•На територията на 16-те икономически центъра живее близо 3/4 от населението на страната и се концентрират над 80% от стопанската активност в България. Икономическите центрове формират голяма част от регионалната карта, като траекторията на тяхното развитие е определяща за икономиката на страната.

Подход на ИПИ и дефиниране на икономическите центрове

Икономическите центрове в България са дефинирани на базата на ясни критерии за оценка на икономическите ядра и техните периферии:

•Икономическите ядра са общините, които са двигатели на регионалната икономика в България. Те са лидери по произведена продукция и работни места и привличат голям брой работници от съседни общини. За да бъде дефинирана като икономическо ядро, една община трябва да отговаря на най-малко два от следните три критерия:

1) да е сред водещите 10% общини по стойност на произведената продукция;

2) да е сред водещите 10% общини по гъстота на заетостта;

3) да е сред водещите 10% общини по ежедневна трудова миграция.

•Периферията на икономическите центрове са общините, които са най-тясно обвързани с икономиката на ядрото на базата на ежедневната трудова миграция. Всяка община, в която поне 10% от заетите ежедневно пътуват до ядрото за работа, попада в периферията на центъра.

Детайлните данни от преброяването на населението позволяват веднъж на 10 години да се направи много точна оценка по този показател.

Финална оценка на ИПИ и карта на икономическите центрове

•Изследването на ИПИ откроява 29 общини в страната, които са двигатели на регионалната икономика и отговарят на поне два от посочените критерии за икономическо ядро.

•В тяхната периферия попадат общо 103 общини, които отговарят на критерия за ежедневната трудова миграция – поне 10% от заетите във всяка една от въпросните 103 общини пътуват всеки ден до съответното ядро за работа.

•На базата на взаимовръзките между отделните ядра и наличието на обща периферия някои икономически центрове обединяват няколко ядра и техните периферии.

•Финалната оценка на ИПИ дефинира 16 икономически центъра в страната, които формират голяма част от икономиката на България. ИПИ представи Картата на икономическите центрове в България (ИПИ, 2023 г).

Мащаб и принос на 16-те икономически центъра

•Дефинираните от ИПИ общо 16 широки икономически центъра в България обхващат 132 общини, в които живеят 4,8 млн. души (73,6% от населението на страната) и работят близо 2 млн. души (77,8% от всички заети на възраст 15–64 години в страната).

•Произведената продукция от нефинансовите предприятия в 16-те икономически центъра достига178 млрд. лв. през 2021 г., което е 82,2% от продукцията на предприятията в страната.

Добавената стойност от предприятията в 16-те центъра достига над 64 млрд. лв., като почти се удвоява в последните 10 години.

•Към края на 2021 г. общият размер на преките чуждестранни инвестиции с натрупване в икономическите центрове надвишава 24 млрд. евро, което представлява 85,7% от всички чужди капитали в икономиката на страната.

Източник: ИПИ

Източник: ИПИ

Основни показатели и типология на икономическите центрове в България (2021 г.)

Икономическите центрове в България могат условно да се разделят на три групи поред техния мащаб:

•Лидерът София: На първо място се отличава центърът около София, който е категоричният първенец в страната.

•Петте големи центъра след София: Следват пет широки центъра около Пловдив, Варна, Стара Загора, Русе и Бургас, които са големи по мащаб, формират вторични ядра и солидна периферия.

•Водещите шест икономически центъра се развиват около шестте най-големи града в България – единствените с население от над 100 хил. души в страната.

•Десетте по-малки икономически центъра: След тях се нареждат и останалите десет центъра, които са по-малки по мащаб, с ограничена периферия и по-малка тежест на регионалната карта.

Източник: ИПИ

Източник: ИПИ

Източник: ИПИ

Източник: ИПИ

Икономиката отвъд центровете и специфичните случаи

•Икономическите центрове концентрират над 80% от икономиката на страната. Това обаче не означава, че в останалата част на страната няма интересни икономически райони, които да заслужават внимание. Представените 16 икономически центъра са водещите по мащаб, но не изчерпват разнообразието на стопанската активност и потенциала на икономиката като цяло.

•Интересна е например икономиката в района на Средногорието и Етрополе, която е силно специфична и доминирана от няколко големи предприятия, включително най-голямата преработваща компания в страната, разположена на границата на Пирдоп и Златица, както и добивните предприятия в Челопеч, Панагюрище и Етрополе/Мирково.

•Дейността на тези компании има силен регионален ефект. Спецификата на района обаче, в т.ч. разпръсването на ефекта в няколко на брой малки общини, не позволява да се формира ясно дефиниран икономически център според използваната методология в настоящото изследване.

Икономическите центрове като основа за регионалното развитие

•Изследването на икономическите центрове поставя темата за регионалното развитие на една различна основа. На преден план се извеждат не толкова регионалните различния, колкото потенциалът на районите да се развиват.

•Дефинираните 16 икономически центъра концентрират голяма част от икономиката на страната, но техният потенциал и траектория на развитие са различни.

•Много ясно се откроява типологията на различните центрове, като водещ безспорно е центърът около столицата София, следван от петте големи икономически центъра, формирани около градовете с население от над 100 хил. души, както и десетте по-малки центъра, които имат ограничени зони на влияние.

Икономическите центрове като основа за регионалното развитие II

Наблюдения върху развитието на центровете в Южна България:

•Прави впечатление, че на юг големите центрове често обединяват по няколко ядра и имат повече допирни точки. Водещите икономически центрове около София, Пловдив, Стара Загора и Бургас формират вторични ядра и с периферията си покриват голяма част от територията на юг от Стара планина.

•Наред с огромната периферия на центъра около столицата София показателни са примерите около Пловдив и Стара Загора, които демонстрират ефекта от по-добрата свързаност между различни икономически зони и възможността за взаимодействие между тях.

Наблюдения върху развитието на центровете в Северна България:

•На север подобно взаимодействие се наблюдава в широките зони около Варна и Русе, които формират вторични ядра и имат достатъчно голяма периферия, за да се открояват на регионалната карта. На северозапад и в Северен централен район обаче се наблюдават центрове с по-малък мащаб и ограничено стопанско въздействие.

•Икономиките на Велико Търново, Габрово и Севлиево, както и на Плевен и Козлодуй биха имали различен мащаб, ако формираха обединени центрове, но взаимната обвързаност, включително състоянието на инфраструктурата, и стопанското взаимодействие между тях не са достатъчно добре развити и те остават отделни центрове с по-малки зони на влияние.

Икономическите центрове като основа за регионалното развитие III

•Изследваната динамика на икономическите центрове поставя основата за отключване на допълнителен потенциал за регионално развитие. Водещите центрове успяват на спечелят от комбинацията между привлекателност и разнообразие на големия град и развитие на индустрия и логистика в широката периферия, включително и чрез формиране на вторични ядра.

•Такъв е случаят със София, но подобно развитие се наблюдава също в Пловдив и Варна. В периферията и вторичните ядра на трите водещи центъра са някои от общините с най-силна преработваща промишленост в страната.

•Другите големи центрове, които имат сходен мащаб, но не са доминиращи на регионалната карта, могат да спечелят от взаимодействието със силни вторични ядра. Такъв е случаят със Стара Загора и Русе, както и в известна степен с Бургас, където се наблюдава взаимодействие между няколко сравними икономически ядра, които в крайна сметка формират един голям икономически център.

•Подобен тип взаимодействие – независимо дали между голямо ядро и индустриална периферия, или между две близки по население и мащаб на стопанската активност икономически ядра – в крайна сметка има усилващ ефект, който може да трансформира регионалната карта.

Профил на 16-те икономически центъра с техните характеристики, проблеми и възможности:

София-Перник-Ботевград:

• Най-големият икономически център в страната – 30 общини, три ядра, 1/5 от населението на страната

• 90 млрд. лв. произведена продукция и 104% ръст за 10 години

• Основни общини - София (93%), Перник (1,6%), Елин Пелин (1,3%), Ботевград (1,1%)

• Водеща роля на търговията и ИКТ сектора – заедно са 50% от цялата добавена стойност

• Много високи инвестиции (16 млрд. евро ПЧИ) и приходи от износ

• Най-ниската безработица сред центровете – 2,5%, съчетана с висока заетост – 72% и средна заплата от 1917 лв. за 2021 г.

• Висок дял на висшистите(38%), особено в столицата, малко хора с ниско образование (18%)

• Висока положителна миграция (6,1‰), но отрицателен естествен прираст

Пловдив-Марица-Раковски:

● Три икономически ядра и още 11 периферни общини, с много активна трудова миграция

● 20,1 млрд. лв. произведена продукция и най-високият ръст на добавената стойност – 113% в рамките на десет години

● Големите икономики са общините Пловдив (74%), Марица (8,1%), Асеновград (3,6%), Родопи (3,5%), Раковски (3,3%)

● Водеща роля на преработващата промишленост – 39%

● Високи инвестиции и над 9 млрд. лв. годишно приходи от износ

● Относително ниска безработица (4%) и висока заетост, особено в развитите общини

● Младо население и висока миграция, с относително благоприятен естествен прираст

● Слабо представяне на училищното образование

Варна-Девня:

● Две ядра и осем малки периферни общини, но без ръст на обхвата

● 12,4 млрд. произведена продукция и умерен ръст – 70%

● 80% от добавената стойност е в община Варна, 13% в Девня

● Балансирани икономика – преработване (22%), търговия (20%), строителство (10%), транспорт (7%), ИКТ (6%)

● Високи инвестиции – Девня е лидер в страната, с 87 хил. евро ПЧИ на човек от населението и втората най-висока производителност на труда (24 хил. лв./нает)

● Втората най-ниска безработица (3,2%), и относително висока заетост

● Най-високата положителна миграция (5,8‰) в Северна България

● Висок дял на висшистите, особено във Варна, и вторите най-високи оценки на ДЗИ и НВО след столицата

„Загоре“ – Стара Загора, Казанлък, Раднево, Гълъбово:

● Цели четири ядра и още четири периферни общини, със силно съсредоточена миграция към енергийните центрове

● 10,6 млрд. лв. произведена продукция и значителен десетгодишен растеж – 82%

● Равномерно разпределение на добавената стойност между Раднево (32%), Стара Загора (30%), Казанлък (17%), Гълъбово (14%)

● Основна роля на енергетиката и добива – заедно 52% , както и промишлеността – 23%

● 1,1 млрд. лв. ПЧИ, 65% от тях - в Гълъбово

● Ниска безработица (3,9%), но много трайно безработни в малките общини, високи заплати в енергетиката и добива – над 2 хил. лв.

● Водеща роля на средното образование

Русе-Търговище-Разград:

● Три ядра и 12 периферни общини, които обедняват големите, с най-интензивна трудова миграция около Русе

● 9, 97 млрд. лв. произведена продукция, 70% ръст десетилетие

● 54% от добавената стойност в Русе, 17% в Търговище, 12% в Разград

● Водеща роля на преработващата промишленост (31%), търговията (18%), селското стопанство (10%)

● Фокусирани инвестиции в Русе и най-близката периферия

● Относително висока за страната безработица – 6,9%, в периферията значителен дял на трайно безработните, големи разлики в заетостта

● Бърз спад на населението - 18% за десетилетие, но не особено голямо застаряване и висок дял на трудоспособните

● Нисък естествен прираст – 13,6‰, който не може да бъде компенсиран с миграция

● Негативна образователна структура, особено извън Русе

Бургас-Несебър:

● Две ядра и шест общини в периферията, със силна двупосочна трудова миграция

● 7,7 млрд. лв. добавена стойност, но едва 53% ръст за 10 години в резултат на ковид-пандемията

● Водеща роля на Бургас (75%) и Несебър (10%)

● Балансиран отраслов профил – 21% промишленост, 19% търговия, 12% транспорт, 10% туризъм

● На второ място по ПЧИ на човек – 6,7 хил. евро, слаб износ

● Ниска безработица (3,9%), но немалко безработни младежи

● Най-бързо свиващият се пазар на труда, най-вече заради туризма

● Бавен спад на населението, относително малко (21%) възрастни

● Висока нетна миграция (7,7‰) и благоприятен естествен прираст (-7,4‰)

Сливен-Ямбол:

● Две ядра и три малки периферни общини

● 4 млрд. лв. произведена продукция

● Съсредоточена в ядрата добавена стойност – 47% в Сливен, 44% в Ямбол

● Водеща роля на промишлеността (34%), търговията (22%), но и селското стопанство (12%), особено в периферията

● Втората най-ниска инвестиционна активност сред центровете, след „Хасково“

● Средно висока, но преходна безработица (5,2%), но ниска заетост – 56%, висок дял на неактивните, бързо свиващ се пазар на труда (8,4% за пет години)

● Сред най-бавните застарявания в страната, но малък дял (59%) на трудоспособните

● Негативна нетна миграция, но благоприятен естествен прираст

● Много негативна образователна структура – 37% с основно и по-ниско образование, 4,3% неграмотни

Шумен:

● Едно ядро и шест периферни общини, бързо разрастващ се център, с още две общини близо до присъединяване

● 3,36 млрд. лв. произведена продукция, 70% икономически растеж

● Много голям фокус в преработването – 45% от добавената стойност, 18% в търговията, земеделие в периферията

● Силен фокус върху експорта (13,3 хил. лв. на човек), но ниски инвестиции и производителност

● Висока безработица (9,4%), но над 30% в част от периферията, в това число много трайно безработни

● Бърз спад на населението 16% спрямо 2011 г., осезаемо застаряване – 25% са хората над 65 години

● Висока положителна миграция, (6,9‰), но негативен естествен прираст (-12,3‰)

● Едва 1/5 висшисти, 33% с основно и по-ниско образование, много слаба местна система на училищно образование

Козлодуй:

● Едно ядро и четири малки периферни общини

● 3,2 млрд. лв. произведена продукция, 73 хил. лв. на човек – най-високата в страната

● Икономика доминирана почти изключително от АЕЦ и свързани с него дейности, извън ядрото – предимно земеделие

● Много слаба инвестиционна активност

● Най-високата безработица сред центровете - 18,7%, в ядрото – 9%, едва 49% заетост, структурни проблеми на пазара на труда

● Едни от най-високите заплати – 2682 г. в община Козлодуй

● Най-бързото свиване на населението сред центровете – 21%, нисък дял на трудоспособните

● Един от двата центъра с негативна миграция, много нисък естествен прираст (-15,3‰)

● Най-ниският дял на висшистите (16,7%), слабо училищно образование

Севлиево-Габрово:

● Две ядра без периферия със силна миграция помежду си, но Дряново и Априлци са близо

● 2,95 млрд. лв. произведена продукция, 78% икономически растеж

● Равномерно разпределение – Севлиево с 53% от добавената стойност, Габрово – 47%

● Много силен фокус в промишлеността – 58% от добавената стойност, още по-видимо в Севлиево

● Значителен размер на ПЧИ – трето място сред центровете на човек(4,3 хил.лв.), второ място по приходи от износ на човек (22,2 хил. лв.)

● Ниска безработица, втората най-висока заетост (68,2%) сред центровете

● Много добра образователна структура – едва 21% с основно и по-ниско образование

● 20% спад на населението и -17,3‰ естествен прираст

Велико Търново:

● Едно ядро и четири общини в бързо разрастваща се периферия

● 2,93 млрд. лв. произведена продукция, и много бърз икономически растеж – 90% за десет години

● Деконцентрирана икономика – 65% от добавената стойност във Велико Търново, 20% в Горна Оряховица, 11% в Лясковец

● Индустриален фокус – 32% в промишлеността, 22% в търговията

● Много малко ПЧИ, но висока инвестиционна активност

● Средно висока безработица (4,8%) и висока заетост (64%), но свиване на пазара на труда (8% за пет години)

● Бърз спад на населението – 16% за десет години, и висок дял на възрастните - 26%

● Положителна миграция (4,8‰), но силно негативен естествен прираст (-11,9‰)

● Добра образователна структура, с третия най-висок дял на висшистите (27,5%)

Пазарджик:

● Едно ядро и три периферни общини

● 2,9 млрд. лв. произведена продукция, но сред най-ниските на човек от населението – едва 8,3 хил. лв. Стабилен растеж – 90% за десет години

● Съсредоточена в ядрото добавена стойност – 85% в Пазарджик, 13% в Септември

● Фокус върху промишлеността (45%), търговията (17%), здравеопазването и строителството (по 6,6%)

● Средно висока безработица (4,9%), но ниска заетост (59%)

● Силно негативна образователна структура – 1/3 с основно и по-ниско образование, едва 18,5% с висше

● Голям спад на населението – 19%, сравним с центровете на Северна България

● Положителна миграция (5,6‰), но силно негативен естествен прираст (-11,3‰)

Плевен:

● Едно ядро и шест периферни общини, с тенденция към разтастване

● 2,61 млрд. лв. произведена продукция, но едва 15,6 хил. лв. на човек от населението – най-ниската стойност за центровете

● Бавен ръст на добавената стойност – 62% за 10 години

● Концентрация на добавената стойност в Плевен (80%), Долна Митрополия (8,2%) и Долни Дъбник (4,6%)

● Висок дял на здравеопазването – 15%, на трето място след промишлеността (28%) и търговията (21%)

● Висока безработица (8,5%), в това число много трайно безработни. Свиващ се пазар на труда – с 5% за пет години

● Относително добра образователна структура, особено в ядрото – много висшисти (23%), но и немалко с основно образование (25%)

● Застаряло население – 28% на 65 и повече години, бърз спад на населението – 26% за 10 години, -13,5‰ естествен прираст

Благоевград:

● Едно ядро и три периферни общини, с по-слаба трудова миграция

● 2,45 млн. произведена продукция, но най-бавният ръст в страната – едва 49%

● Концентрация на добавената стойност в ядрото (90%) и Симитли (9,7%)

● Фокус върху строителството (23%), търговията (20%), транспорта и логистиката (18%)

● Слаба инвестиционна активност, ниска производителност на труда

● Средно висока (5,5%) безработица, и много близка до средната за страната (62%) заетост, леко свиване на пазара на труда

● Висок дял на трудоспособното население (64,5%), нисък дял на възрастните (21,4%)

● Много добра образователна структура – 27% висшисти, едва 0,5% неграмотни

Хасково:

● Едно ядро, но вече с периферия от две съседни общини

● 1,54 млрд. лв. произведена продукция, 74% ръст за десет години

● Почти пълна концентрация в ядрото – 96% от добавената стойност е в община Хасково

● Водеща роля на промишлеността (31%), търговията (24%), строителството (13%), в периферията – земеделието

● Слаба инвестиционна активност, ниска производителност на труда

● Средно висока безработица (5,6%), бързо свиване на пазара на труда – 7% за пет години.

● Негативна образователна структура – 32% с основно и по-ниско образование, 2% неграмотни

● Ниска миграция (0,6‰) и негативен естествен прираст (-10,6‰)

Кърджали:

● Ново за това издание икономическо ядро, с три периферни общини

● 1,45 млрд. лв. произведена продукция, но бърз ръст на добавената стойност – 106%, на трето място сред центровете

● Най-ниската производителност на труда – 13,5 хил. лв. добавена стойност на един нает

● Водеща роля на промишлеността (48%) и търговията (11%)

● Относително висока безработица – 7,7%, с много трайно безработни, и ниска заетост – едва 51%

● Негативна образователна структура – най-ниският дял на висшистите сред центровете (17%), висок дял на хората с основно и по-ниско образование (41%), много неграмотни (2,6%)

● Най-високата нетна миграция сред 16-те центъра - 23‰, и относително благоприятен естествен прираст (-8‰).

Цялото издание „Икономическите центрове в България – 2023“ на ИПИ е достъпно ТУК.