Fraunhofer ISE: Срокът за откупуване на фотоволтаичните мощности в Европа е 1 – 1,3 години

Срокът за откупуване на фотоволтаичните централи в Европа е от 1 до 1,3 години. Това сочи новият доклад на Института за слънчеви енергийни системи към Фраунхофер - Fraunhofer ISE, който актуализира данните си за откупуване на слънчевите инсталации. Това се посочва в новия „Доклад за фотоволтаиката“ , публикуван преди два дни, в който са включени нови данни за срокът за енергийно откупуване на фотоволтаичните централи (energy payback time - EPBT). Още в началото авторите на доклада отбелязват, че това е един от най-бързо променящите се сектори и затова и тези данни може скоро да не са актуални.

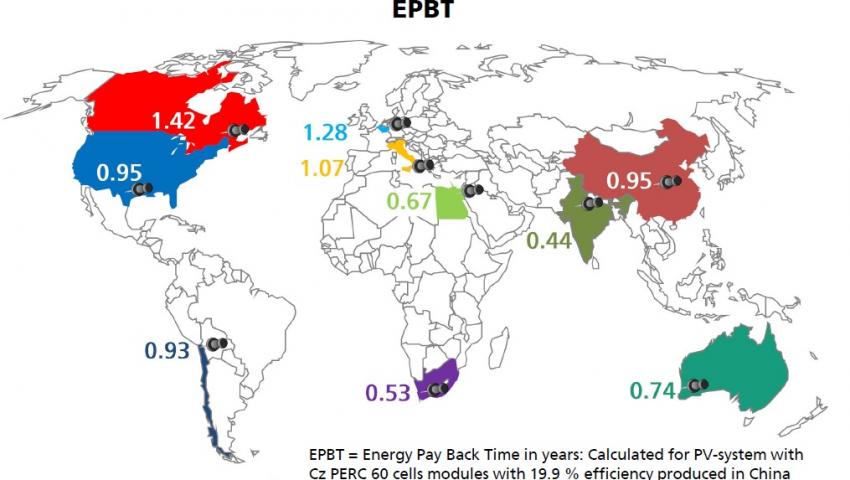

За целите на изследването е бил взет китайски 60-елементния слънчев модул PERC с ефективност от 19,9 %. Слънчева инсталация с такива панели, разположена в Индия се нуждае общо от 160,6 дни (0,44 години) за производство на количеството енергия, отговарящо на разходите на енергия в процеса на производство. За Канада този показател е 1,42 година – 518,3 дни.

Като средно за Европа energy payback time (ЕPBT) e 1 – 1,3 години, а по света (в изследваните региони) – от 0,44 до 1,42 години.

Според Fraunhofer, срокът на енергийно откупуване намалява с времето. Всяко удвояване на пуска на продукцията от слънчеви панели води до намаляване на EPBT с 12,8 %.

По-малката консумация на материали е основен фактор за по--ниските EPBT (и по-високите EROI – т.нар. енергийна рентабилност) в слънчевата енергетика . Fraunhofer пише, че използването на материали за силициеви клетки е намаляло значително през последните 16 години от около 16 g / W до около 3 g / W (т.е. повече от пет пъти!) Поради повишаване на ефективността, по -тънките пластини и въвеждане на новата силициева технология.

Така за пореден път се потвърждава, че енергийната рентабилност на слънчевата енергия е висока и ще продължи да нараства поради увеличаването на енергийната ефективност на производството и намаляването на разхода на материал за единица продукция.

Фотоволтаиците са бързо развиващ се пазар. Общо годишният темп на растеж (CAGR) на PV инсталациите (фотоволтаични слънчеви инсталации), включително извън мрежата е бил 34% между 2010 и 2020 г., се посочва в доклада.

През 2020 г. производителите от Азия представляват 95% от общото производство на c-Si PV модулите. Китай държи лидерско място с дял от 67%. Европа допринася с дял от 3%; САЩ - с 2%.

През 2020 г. приносът на Европа към общите кумулативни фотоволтаични инсталации възлиза на 22% (в сравнение с до 24% през 2019 г.). За разлика от тях, инсталациите в Китай представляват 33%, като данните се запазват като предходната година.

PV технологията на базата на Si-пластини представлява около 95% от общото производство през 2020 г. Делът на монокристалната технология сега е около 84% (в сравнение с 66% през 2019 г.) от общото производство на c-Si-пластини, се посочва в доклада.

Разбира се в доклада се отчита, че през 2020 г. Германия е държала около 7,6% (53,6 GWp) от кумулативния инсталиран фотоволтаичен капацитет в световен мащаб (707,5 GWp) с около 2 милиона инсталирани фотоволтаични системи. През 2020 г. новоинсталираният капацитетът в Германия е около 5 GWp; през 2019 г.- 4 GWp.

Докладът може да бъде прочетен на: http://ise.fraunhofer.de/content/dam/ise/de/documents/publications/studies/Photovoltaics-Report.pdf

Още по темата: Слънчевата енергетика е най-евтината технология за производство в Германия