Прогноза на БНБ: 3.9% ръст на БВП и годишна инфлация до 3.8 на сто през 2021 година

Екипът от анализатори на централната банка ревизира в надолу прогнозата си за ръста на икономиката и за нарастване на инфлацията

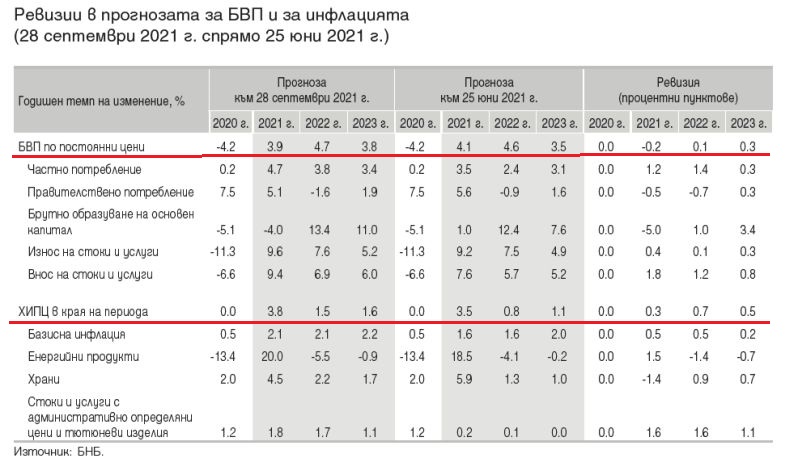

Брутният вътрешен продукт (БВП) на България в реално изражение ще отчете през 2021 г. 3.9% растеж, който ще се ускори до 4.7% през 2022 г., след което ще се забави до 3.8% през 2023 г. Това е записано в новата прогноза на централната банка в тримесечния бюлетин „Икономическа прогноза – септември 2021“, публикуван на сайта на регулатора днес. Това е ревизия надолу в очакванията за 2021 година, тъй като в юнската си прогноза БНБ очакваше ръст на БВП с 4.1%, ускоряване до 4.6% през 2022 година и забавяне на растежа до 3.5 на сто през 2023 година.

Основната причини за ревизията на динамиката на реалния БВП отразява в значителна степен изменението на нетния износ и времевото разпределение на средствата, които се предвижда да бъдат получени от България за изпълнението на проекти по Националния план за възстановяване и устойчивост.

От БНБ очакват вътрешното търсене да има основен положителен принос за растежа през прогнозния хоризонт, което ще се дължи главно на частното потребление в условията на силен растеж на разполагаемия доход на домакинствата. Инвестициите в основен капитал ще имат съществен положителен принос за растежа на БВП през 2022 г. и 2023 г. главно поради очакваните значителни публични разходи по линия на Националния план за възстановяване и устойчивост. В условията на силно вътрешно търсене анализаторите на БНБ предвиждат нетният износ да има предимно отрицателен принос през периода 2021–2023 г.

Годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), се предвижда да се ускори до 3.8% в края на 2021 г., като ускорението отразява очакваното съществено увеличение на разходите за производство на фирмите поради силния растеж на международните цени на някои основни суровини в евро, увеличените разходи за труд на единица продукция и поскъпването на електроенергията. В юнската си прогноза екипът на БНБ очакваше по-ниска инфлация до 3.5% през 2021 година.

Като фактор за очакваното по-голямо поскъпване на потребителските стоки и услуги от БНБ посочват, че очакват засиленото частно потребление да бъде друг фактор с проинфлационно влияние, особено при базисните компоненти на ХИПЦ. Техническите допускания за съществено забавяне в темпа на растеж на международните цени в евро през 2022 г. и тяхното понижение през 2023 г. ще бъдат предпоставка за забавяне на общата инфлация, докато базисната инфлация ще продължи да следва тенденция към ускоряване.

Аргументи за ревизираната прогноза

За 2021 г. низходящата ревизия на растежа на реалния БВП възлиза на 0.2 процентни пункта и отразява в най-голяма степен прогнозираното понижение на инвестициите в основен капитал спрямо очакван растеж в прогнозата през юни. Това се дължи в най-голяма степен на вероятен по-нисък размер на публичните инвестиции в текущата прогноза вследствие на допускане за отлагане на изпълнението на финансирани с национални средства инфраструктурни проекти за периода след 2022 г., както и на прогнозирано по-слабо усвояване през текущата година на средства по програми на ЕС, свързани с капиталови разходи, предвид наблюдаваното забавяне в темпа на усвояване спрямо програмния период 2007–2013 г.

Освен това, е направена и низходяща ревизия на частните инвестиции, която отчасти се дължи на публикувани отчетни данни за сектор „държавно управление“ за първото тримесечие на 2021 г., вследствие на което инвестиционната активност на фирмите за първата половина на годината е преоценена към по-ниски стойности. В резултат на това и предвид развитието на конюнктурните индикатори от БНБ очакват в текущата прогноза през втората половина на годината фирмите да останат по-предпазливи по отношение на разходите си за инвестиции. Същевременно за някои от частните инвестиции, които в прогнозата от юни се предвиждаше да бъдат финансирани през 2021 г. със средства по Националния план за възстановяване и устойчивост, е направено допускане, че ще бъдат осъществени през следващи години.

Друг съществен фактор за низходящата ревизия на растежа на реалния БВП през 2021 г. е прогнозираният отрицателен принос на нетния износ на стоки и услуги (при очакване за положителен принос в прогнозата от юни). Ревизирането на прогнозата за нетния износ е в съответствие с публикуваните отчетни данни за първата половина на 2021 г., показващи значително по-висок растеж на вноса спрямо износа на стоки.

Прогнозата за динамиката на инфлацията е коригирана към по-висока инфлация за целия прогнозен хоризонт. При базисните компоненти това се дължи главно на прогнозирания по-силен растеж на частното потребление и на разходите за труд на единица продукция. Инфлацията при административно определяните цени също е по-висока спрямо предходната прогноза, което се дължи както на постъпила нова информация през периода юни – август 2021 г. (най-вече при цените на електроенергията, топлоенергията и природния газ), така и на направените технически допускания за изменението на тези цени в средносрочен хоризонт. По отношение на енергийните продукти е извършена ревизия в посока по-висока инфлация за 2021 г. и по-ниска за останалата част от прогнозния хоризонт, което отразява новите допускания за международните цени на петрола в евро.

Прогнозата за инфлацията при храните за 2021 г. е по-ниска спрямо тази от юни, което се дължи на наблюдаваното по-слабо пренасяне на международни те цени към крайните потребителски цени на храните през периода юни – август.

Допълнителен фактор за ревизията са допусканията за по-слабо нарастване през втората половина на 2021 г. на международните цени на храните с високо тегло в потребителската кошница спрямо прогнозата от юни. За периода 2022–2023 г. инфлацията в групата на храните е коригирана към по-висок растеж на цените в съответствие с новите външни допускания и с прогнозираното по-силно нарастване на разходите за труд спрямо прогнозата от юни.

Какви са рисковете пред новата прогноза

От БНБ оценяват рисковете за реализирането на базисния сценарий за растежа на БВП като балансирани за 2021 г. и насочени предимно към по-нисък растеж за 2022 г. и 2023 г. Основни рискове за целия прогнозен хоризонт продължават да бъдат разпространението на COVID-19 в България и в света и свързаните с него ограничителни мерки, както и политическият цикъл в страната, който би могъл да се отрази в забавяне на изпълнението или промяна в обхвата и размера на заложените в прогнозата инвестиционни разходи на правителството и фирмите. Фактор, който може да повлияе върху актуалността на базисния сценарий на прогнозата, е ревизията на историческите данни за БВП, която НСИ планира да публикува на 22 октомври 2021 г.

Рисковете пред реализирането на прогнозата за инфлацията през целия прогнозен хоризонт се оценяват като ориентирани към по-значително нарастване на цените спрямо базисния сценарий.

Такива рискове могат да се реализират при по-продължително и по-голямо покачване на цените на суровините на международните пазари в сравнение с това, което предполагат технически конструираните към 10 септември външни допускания в текущата прогноза, както и при запазване на възходящата тенденция при някои административно определяни цени, като природния газ, електрическата и топлинната енергия.