При новите климатични цели е важно как ще се справи ЕС с риска от изтичане на въглерод

Европейската асоциация за цветни метали предупреждава за пропуски в методологията на Европейската комисия

Европейската комисия в момента прави оценка на секторите, уязвими от изтичане на въглерод. Докладът ще изиграе основна роля във формирането на предстоящи политически инициативи на ЕС, свързани със засилената амбиция на ЕС за климата за намаляване на парниковите газове (емисиите) с 55% до 2030 година.

Според дефиницията на ЕС изтичането на въглерод се отнася до ситуацията, в която поради съображения за разходи, свързани с политиките в областта на климата, предприятията в определени индустриални сектори или подсектори преместват производството си в други държави с не толкова строги ограничения по отношение на емисиите. Това може да доведе до увеличаване на общите емисии на тези предприятия в световен мащаб, което намалява ефективността на политиките на ЕС за намаляване на емисиите. Същевременно с това понижава и производството на енергоемките европейски компании поради загуба на пазарен дял. Това са предприятия, които не са в основата на проблема с емисиите каквито са ТЕЦ например, но използват голямо количество електроенергия за своето производство.

Методологията на Европейската комисия „Оценка на сектори, уязвими от изтичане на въглерод във фаза IV“ е сериозно опорочена, предупреждават от Европейската асоциация за цветни метали (Eurometaux) в свое писмо до ГД „Действия по климата“ (DG CLIMA). Докладът ще даде представа за риска от изтичане на въглерод, изправен пред енергоемките сектори във фаза IV на схемата за търговия с емисии на ЕС (2021 - 2030).

Липсва оценка на косвените разходи на въглероден диоксид

Методологията не оценява въздействието на косвените разходи за въглерод. В заключенията на Съвета от октомври 2014 г., „както преките, така и косвените разходи за въглерод водят до изтичане на въглерод“. Изглежда обаче са оценени само преките разходи за въглерод. Като най-електрифицираният енергоемък сектор в Европа, косвените разходи за въглерод са по-големи от преките въглеродни разходи за нашия сектор, посочват от асоциацията. Неразглеждането на въздействието на косвените разходи за въглерод оставя напълно изкривена картина на риска от изтичане на въглерод.

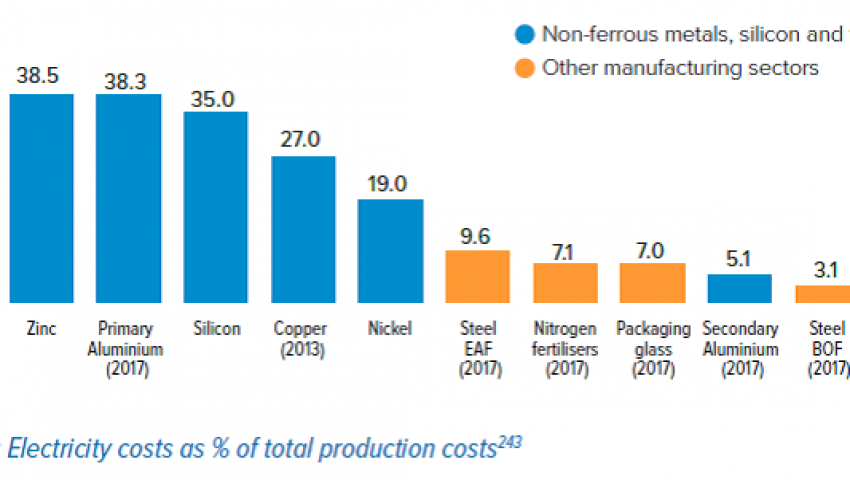

Разходите за електричество като процент от общите производствени разходи при цветните метали показват най-висок дял. За цинк тези разходи са приблизително 38,5%, за първичен алуминий 38,3%, за силиций 35% и за мед 27% и никел 19%. Това е значително по-високо от повечето други енергоемки материали, с изключение на производството на хлор.

Разходите за въглерод не могат да се прехвърлят на клиентите

Въпреки че проучването разглежда способността на всеки сектор да прехвърля разходите за въглерод, специфичните пазарни характеристики на сектора на цветните метали не се оценяват адекватно, твърдят експертите. При оценката на пазарните характеристики ключов въпрос е дали секторът може да прехвърли разходите за въглерод на своите клиенти. За сектора на цветните метали това е невъзможно. Всъщност продуктите на нашия сектор се търгуват на глобални стокови борси като Лондонската метална борса, припомнят от Eurometaux.

Като се има предвид, че цените на цветните метали се определят в световен мащаб, не можем да прехвърлим едностранни регулаторни разходи - като разходите за въглероден диоксид, както преки, така и непреки - на нашите клиенти, без да губим значителен пазарен дял от конкурентите, работещи в други региони на света, които не са обременени със същите разходи.“, подчертава Guy Thiran (Гай Тиран), генерален директор на Eurometaux.

Оценката дали даден сектор е „ценообразуващ“ е от основно значение за точната оценка на излагането на въглеродни емисии в сектора.

Изтичането на въглерод -реалност в сектора на цветните метали

Предвид статута ни на най-електрифицирания сектор в Европа, както и че сме глобална индустрия за „вземане на цени“, ние сме секторът в Европа с най-висок риск от изтичане на въглерод. В групите, създадени от консултантите на Комисията, нашият по-висок риск спрямо други сектори не се признава.

Друг недостатък на проучването е, че намаляването на разходите не се взема предвид. Проучването първо проверява дали има „съществен недостиг на квоти“ и ако да, дали тези емисии могат да бъдат намалени, за да се покрие недостигът. Въпреки това е неточно да се предположи, че намаляването на емисиите е прост и евтин процес. Всъщност не може да се пренебрегнат разходите за изпълнение на тези инвестиции, насочени към намаляване. Често това са масивни инвестиции, при които дори няма бизнес казус. По този начин, цената за продължаване на тези инвестиции очевидно трябва да се вземе предвид при оценка на възможността за намаляване.

От 2008 г. насам повечето европейски заводи за алуминий са затворени

В проучването липсват доказателства за изтичане на въглерод. Изследването изглежда показва, че изтичането на въглерод не е настъпило или няма да настъпи във фаза IV. Категорично не сме съгласни с общото заключение, че няма доказателства за изтичане на въглерод, коментират от Eurometaux.

“Всъщност ние сме сектор, който вече изпитва изтичане на въглерод. Ако вземем за пример производството на първичен алуминий, повече от една трета от европейските заводи за първичен алуминий са затворени от 2008 г., докато търсенето и вносът на алуминий в Европа са се увеличили. Трябва да се отбележи, че производството на метали в Европа вече е до осем пъти по-малко въглеродно интензивно от металите, произведени в Китай”, пише в писмото до ГД „Действия по климата“.

Производството на метали в Европа вече е до осем пъти по-ефективно

Фокусирането изключително върху изтичането на въглерод, което може да се е случило директно в резултат, една конкретна мярка на политиката (т.е. намаляването на безплатните квоти) пропуска по-общата картина и няма да даде точни резултати. Вместо това изтичането на въглерод трябва да се оценява от гледна точка на неговия резултат, т.е. увеличаване на глобалните емисии. Разглеждайки тенденциите в нивото на производство на цветни метали както в Европа, така и в Китай през последните 20 години, и като се има предвид средната интензивност на въглерода на металите, произведени във всеки от тези два региона, е невъзможно да се заключи, че изтичането на въглерод още не е настъпило.

Без участие на заинтересованите страни

Липсата на участие на заинтересованите страни на по-ранен етап от проекта възпрепятства всякакъв обмен на мнения относно предположенията и основните данни, използвани в проучването. На практика е отказана възможността на заинтересованите страни да предоставят подробни данни. „Още на 20 април 2020 г. изпратихме официално имейл до екипа на Главна дирекция „Действия по климата“, в което подчертaвaме притесненията си от обобщената методология и предлaгаме да предоставим данни и реални примери. Това изглежда не е взето предвид“, посочват от асоциацията за цветни метали.

Цветните метали от значение за всички зелени технологии

Продуктите в сектора на цветните метали са от съществено значение за почти всички технологии, необходими за европейския зелен договор, като батерии, електрически превозни средства, вятърни турбини, слънчеви панели и зелени сгради.

„Ние напълно подкрепяме европейския зелен договор „Зелената сделка“ и целта за постигане на климатичен неутралитет до средата на века, при условие че са налице необходимите рамкови условия. Най-фундаменталното рамково условие е адекватната защита от изтичане на въглерод. Точната оценка на риска от изтичане на въглерод в сектора е от съществено значение. С тези правилни политики индустрията на цветните метали може да бъде основен партньор за постигане на неутралност на климата,“ смята главния директор на Eurometaux Гай Тиран.

Допълнителна защита от изтичане на въглерод

Всъщност, след като анализирахме подробно мярката, не виждаме как CBAM (Carbon Border Adjustment Mechanism) може да предложи на цветните метали допълнителна защита от изтичане на въглерод, предвид на първо място невъзможността да се отговори на косвените разходи за въглерод в CBAM. Втора причина са сложните ни вериги за създаване на стойност.

“По този начин, въпреки че е най-изложен сектор на изтичане на въглерод, изглежда много вероятно да видим повишена цена на въглерода в резултат на по-голямата амбиция до 2030 г., но няма допълнителни мерки за защита от изтичане на въглерод за нашия сектор”, подчертава Гай Тиран.