Икономическата ситуация е задоволителна през третото тримесечие за повечето финансови посредници

Тяхната оценка се подобрява в сравнение с предходното тримесечие, става ясно от традиционната анкета на Министерство на финансите

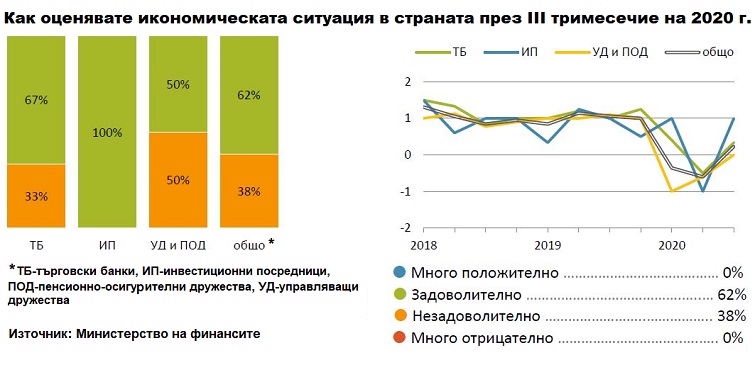

Оценката на финансовите посредници за текущата икономическа ситуация през третото тримесечие на 2020 г. се подобрява в сравнение с предходното. Повишение на балансовите оценки е налице при всички групи посредници, като инвестиционните посредници са най-оптимистично настроени. Мненията на управляващите дружества (УД) и пенсионно-осигурителните дружества (ПОД) са поравно разпределени между задоволителна и незадоволителна оценка. Това става ясно от традиционната анкетата на Министерство на финансите сред инвестиционните посредници, публикувана на сайта на ведомството.

Вероятно по-високата оценка на анкетираните се дължи на по-малкия спад на икономиката през първото полугодие спрямо консенсусните очаквания, след като краткосрочните бизнес индикатори имаха разнопосочно развитие. В същото време сезонно изгладените данни за реалния растеж на икономиката в еврозоната и ЕС за третото тримесечие спрямо предходното показват увеличение с 12.5% и 11.5%, а спадовете спрямо третото тримесечие на 2019 г. са съответно 4.3% and 4.2%, допълват от Министерство на финансите.

Какви са очакванията за годишния темп на икономически растеж през IV тримесечие на 2020 г.

Очакванията на финансовите посредници за растежа през последното тримесечие слабо се подобряват спрямо предходната анкета. Общата балансова оценка е малко по-висока от предходното издание, като болшинството отговори сочат запазване или забавяне на спада. През август, септември и октомври показателят за бизнес климата последователно леко се подобряваше въпреки растящите опасения от нова вълна на пандемията и риск от налагането на ограничителни мерки в редица страни и у нас. В същото време консенсусните прогнози на международни институции като МВФ, ОИСР и ЕК показват очаквания за относително по-малък спад на българската икономика спрямо останалите държави от ЕС и други ключови икономики.

… изменение на потребителските цени през IV тримесечие на 2020 г.

Участниците в анкетата предвиждат леко повишение на инфлацията през четвъртото тримесечие. Консолидираният резултат се повишава спрямо очакването за третото тримесечие, което беше по-близо до неутралното. Годишният темп на инфлация прекъсна започналата от началото на годината тенденция на понижение и през август, септември и октомври се задържа без промяна, на ниво от 0.6%. Инфлацията в еврозоната остана отрицателна за четвърти пореден месец през ноември и беше под очакванията на финансовите пазари. Новините за готовността на няколко производители на ваксини срещу COVID-19 да започнат тяхното доставяне стимулираха очакванията на петролните пазари и цените на основните сортове се повишиха, като през декември цената на суровия петрол Брент прехвърли 50 щ.д. за барел. Въпреки това малко вероятно е повишението да се отрази на потребителските цени до края на календарната година.

… изменение на заетостта на годишна база през IV тримесечие на 2020 г.

Анкетираните понижиха очакванията си за годишното изменение на заетостта през последното тримесечие и прогнозират леко понижение. В предходното издание отговорите бяха по-оптимистични, като балансовата оценка беше близо до неутралната. Тенденцията към намаление на броя на безработните лица след края на извънредното положение се запази до края на септември. Въпреки че през септември равнището на безработица се понижи до 6.9% при 7.2% през септември, задълбочаването на пандемията и евентуални нови ограничителни мерки вероятно са повлияли на преценката на финансовите посредници.

… динамика на основния лихвен процент през IV тримесечие на 2020 г.

Финансовите посредници имат неутрално очакване по отношение на динамиката на основния лихвен процент (ОЛП) до края на годината. Понижение предполагат единствено инвестиционните посредници. Средномесечните стойности на индекса Леония плюс, който определя и ОЛП, остават без значителна промяна от април до октомври, на стойност от -0.68%. Търговията протича при съществено по-ниски обеми от началото на пандемията. Същевременно темпът на нарастване на кредитите за частния сектор продължава да се забавя при стабилен темп на нарастване на депозитите, което допълнително засилва, при равни други условия, ликвидността на банките.

… движение на номиналния курс на лева към щатския долар през IV тримесечие на 2020 г.

Участниците в анкетата прогнозират запазване на нивото на валутния курс на лева/еврото спрямо щатския долар до края на годината. Въпреки близкия до нула консолидиран резултат, мненията са разделени основно между слабо поскъпване и слабо поевтиняване на лева спрямо долара. Валутата на САЩ загуби позиции през третото тримесечие (през юли). До началото на ноември валутният курс се колебаеше в широки граници без ясна посока, повлиян от развитието на пандемията от COVID-19, от макроикономически данни, от формиращи се очаквания по отношение на реакцията на Федералния резерв и ЕЦБ, както и от спекулации относно изборите за президент в САЩ. След появяването на по-значителни индикации за победа на Джо Байдън доларът започна отново да поевтинява, под влияние на позитивни нагласи за развитието на глобалната икономика. В тази насока повлияха и новините за успешното разработване на няколко ваксини срещу SARS – CoV 2. В резултат в началото на декември курсът долар/евро премина границата от 1.20 долара за евро, за пръв път от второто тримесечие на 2018 г.

… борсовите индекси през IV тримесечие на 2020 г.

Очакванията за динамиката на индексите на Българската фондова борса през четвъртото тримесечие са предимно за запазване на техните нива спрямо края на третото. Общо преобладават неутралните отговори. При групите посредници банките и инвестиционните посредници са оптимисти, докато УД и ПОД очакват по-скоро понижения. Разнопосочната динамика на индексите през третото тримесечие се прехвърли и в началото на четвъртото. През октомври и ноември и трите индекса имаха волатилно представяне. BGBX40 се повиши, докато SOFIX и традиционно добре представящият се BG REIT бяха близо до нивата си в края на септември. През декември факторите, влияещи и на валутния курс, допринесоха за възходящо движение на индексите.

… лихвените проценти по депозитите през IV тримесечие на 2020 г.

Отговорите на участниците в анкетата сочат минимално понижение на лихвените проценти по депозити до края на годината, като това се отнася в по-голяма степен за депозитите, деноминирани в щатски долари. Балансовите оценки по валути са малко по-ниски спрямо предходното тримесечие, когато посредниците имаха напълно неутрални очаквания. Те се реализираха по отношение на доларовите депозити, докато от своя страна процентите по депозитите в лева и евро отбелязаха съответно повишение и понижение. От гледна точка на факторите, определящи динамиката на лихвените проценти, запазването на стабилни темпове на нарастване на депозитната маса в банковата система, при забавяне на темпа на кредитиране на частния сектор при равни други условия, биха довели действително до понижение. През октомври това се случи с депозитите в лева и долари, докато възвръщаемостта по депозити в евро слабо се увеличи.

… нивото на междуфирмена задлъжнялост през IV тримесечие на 2020 г.

Балансовата оценка на анкетираните за междуфирмената задлъжнялост през последното тримесечие на годината се покачва на фона на растяща несигурност и новата вълна в развитието на пандемията и въвеждането на ограничителни мерки в другите държави. Очаква се те да повлияят негативно върху поръчките и текущите парични потоци на компаниите. Балансовите оценки от краткосрочната бизнес статистика на НСИ за оценката на предприемачите относно финансови проблеми (неплатежоспособност, трудности при получаване и др.) в търговията на дребно се покачва през октомври и ноември, спрямо тази за септември и средното за трето тримесечие. В сектора на услугите се наблюдава леко намаление през октомври и ноември спрямо трето тримесечение. В строителството предприемачите отчитат нарастване на финансовите проблеми през ноември.