Бързите кредити са нараснали с близо 19% през първото тримесечие на 2023 година

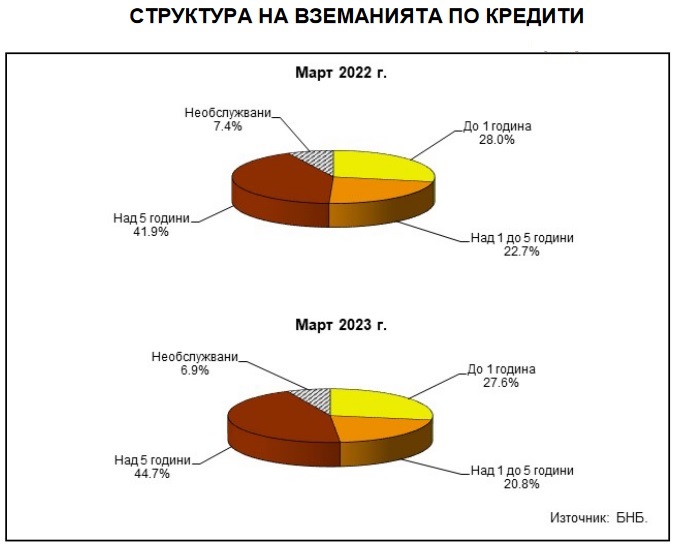

Преобладават кредитите над 5 години, които са 2,072 млрд. лв. в края март, според данните

Снимка: архив 3е-news/БТА

Към края на март вземанията по кредити на дружествата, специализирани в кредитиране (известни и като фирми за бързи кредити), са 4,640 млрд. лв. (2,6% от прогнозния БВП) при 3,906 млрд. лв. (2,4% от прогнозния БВП) в края на март миналата година, съобщава на сайта си БНБ. Това е увеличение с 18,8 процента (733 млн. лв.) спрямо края на първото тримесечие на 2022 г. и с 4,8 процента (212,7 млн. лв.) в сравнение с края на декември миналата година, допълва БТА.

От БНБ обясняват, че върху вземанията по кредити оказват влияние и нетните продажби на кредити от дружествата, които за последните дванадесет месеца са в размер на 93,1 млн. лева. На годишна база продадените кредити са в размер на 100,4 млн. лв. , в които са и 17,4 млн. лв. от първото тримесечие на т.г., а закупените – 7,3 млн. лв. (0,3 млн. лв. през първото тримесечие на т. г.).

Преобладават кредитите над 5 години, които са 2,072 млрд. лв. в края март, според данните. Те нарастват с 26,5 процента или 433,8 млн. лв. спрямо края на март м.г. и с 5,2 процента (102,4 млн. лв.) в сравнение с края на декември м.г. Относителният им дял в общия размер на вземанията по кредити нараства от 41,9 процента в края на март 2022 г. до 44,7 процента в края на същия месец на тази година.

В края на първото тримесечие на годината вземанията по кредити с матуритет над 1 до 5 години са 966,3 млн. лева. Те нарастват с 9 процента (79,9 млн. лв.) на годишна база и със 7 процента (63,1 млн. лв.) в сравнение с края на четвъртото тримесечие на 2022 г. Вземанията по кредити с матуритет до 1 година са 1,281 млрд. лв. в края на март, като се увеличават със 17,2 процента (188,1 млн. лв.) спрямо края на същия месец на м.г. и с 2,4 процента (30 млн. лв.) в сравнение с края на четвъртото тримесечие на 2022 г.

Към края на март размерът на необслужваните кредити е 319,9 млн. лева, отчита статистиката. Те нарастват с 10,8 процента (31,3 млн. лв.) в сравнение с края на март м.г. и с 5,7 процента (17,2 млн. лв.) спрямо края на декември м.г.

За този период вземанията по кредити от домакинства и НТООД нарастват на годишна база с 18,6 процента (510,2 млн.лв.) до 3,252 млрд. лева. Спрямо края на декември 2022 г. те се увеличават с 4,6 процента (142 млн. лв.). Относителният им дял в общия размер на вземанията по кредити от резиденти намалява от 71,1 процента в края на март м.г. до 71 процента в края на същия месец на 2023 г.

Данните показват още, че вземанията по кредити от нефинансови предприятия са 1,183 млрд. лв. към края на първото тримесечие на годината. Те се увеличават с 16,8 процента (170,5 млн. лв.) в сравнение с края на март м.г. и с 5,4 процента (61 млн. лв.) спрямо края на декември м.г. Относителният им дял в общия размер на вземанията по кредити от резиденти намалява от 26,2 процента в края на март 2022 г. до 25,8 процента в края на същия месец на 2023 г.

В структурата на вземанията по кредити от домакинствата преобладават потребителските кредити, които са 3,130 млрд. лв. в края на първото тримесечие на годината, според статистиката.Те се увеличават с 19,6 процента (512,9 млн. лв.) на годишна база и с 4,6 процента (138 млн. лв.) спрямо края на декември 2022 г. Относителният им дял в общия размер на вземанията по кредити от сектора нараства от 95,4 процента към края на март м.г. до 96,2 процента към края на същия месец на 2023 г. Размерът на жилищните кредити в края на първото тримесечие на годината е 32,3 млн. лв., показват данните. Те намаляват с 4,6 процента (1,5 млн. лв.) в сравнение с края на март м.г., а се увеличават с 1,6 процента (0,5 млн. лв.) спрямо декември 2022 г. Относителният им дял в общия размер на вземанията от сектора намалява от 1,2 процента в края на март 2022 г. до един процент в края на същия месец на 2023 г. Другите кредити са общо 90 млн. лв. в края на март т.г. Те намаляват с 1,3 процента (1,2 млн. лв.) в сравнение с края на март 2022 г., а се увеличават с 4,1 процента (3,6 млн. лв.) спрямо края на декември 2022 г. Относителният им дял намалява от 3,3 процента в края на март 2022 г. до 2,8 процента в края на същия месец на 2023 г.

Според статистиката пасивите на дружествата, специализирани в кредитиране в края на март т.г. са 5,490 млрд. лв. при 4,668 млрд. лв. в края на същия месец на 2022 г. Това е увеличение със 17,6 процента (822,8 млн. лв.) спрямо края на март 2022 г. и с 3,7 процента (196,9 млн. лв.) в сравнение с края на четвъртото тримесечие на 2022 г. Преобладават получените кредити, които са 3,147 млрд. лв. (57,3 процента от общия размер на пасивите) в края на март 2023 г. Размерът им нараства с 23,2 процента (593,4 млн. лв.) спрямо края на март 2022 г. и с 8,4 процента (244 млн. лв.) в сравнение с края на декември 2022 г.

Кредитите с матуритет над 1 година са 92,3 процента от общия размер на получените кредити в края на март т.г. при 90,9 процента в края на същия месец на предходната година. Техният размер е 2,904 млрд. лв. в края на март т.г., като нарастват с 25,1 процента (582,6 млн. лв.) на годишна база и с 11 процента (288,4 млн. лв.) спрямо края на четвъртото тримесечие на 2022 г.

В структурата на получените кредити преобладават кредитите от резиденти, които са 3,070 млрд. лв. в края на март т.г. Те се увеличават с 24,8 процента (610,4 млн. лв.) спрямо края на март 2022 г. и с 9 процента (253,8 млн. лв.) в сравнение с края на декември 2022 г. Относителният им дял в общия размер на получените кредити се увеличава от 96,3 процента в края на март 2022 г. до 97,6 процента в края на март 2023 г., показват данните.

Според данните размерът на емитираните дългови ценни книжа от дружествата, специализирани в кредитиране, е 86 млн. лв. в края на март т.г. Той се увеличава с 44,2 процента (26,4 млн. лв.) в сравнение с края на март 2022 г., а намалява с 1,7 процента (1,5 млн. лв.) спрямо края на декември 2022 г.