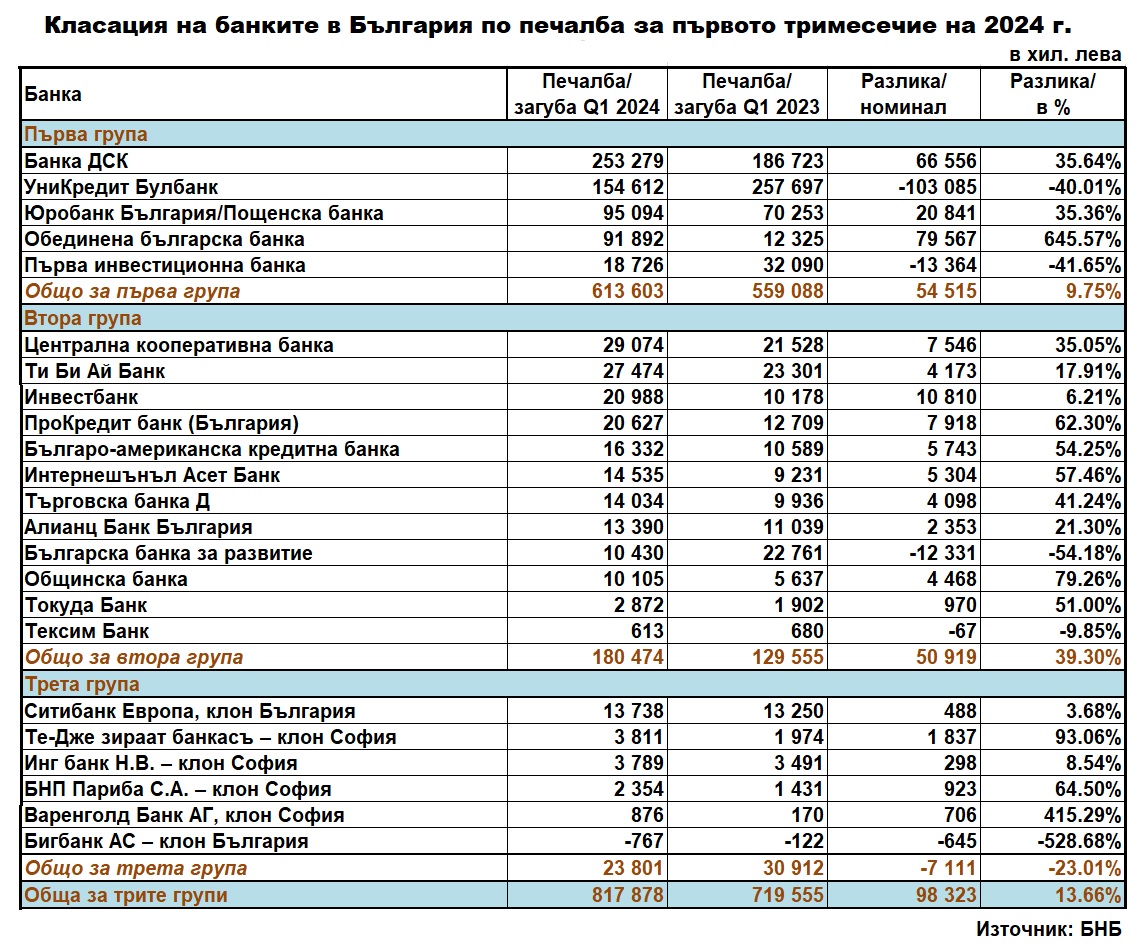

Банките в България с нов рекорд на печалбата за първите три месеца на 2024 година

23-те кредитори и клонове на чужди банки отчитат ръст на общата печалба (над 98 млн. лева) с 13.66% до 817.878 млн. лева спрямо същия период на 2023 година, сочат обобщените данни на БНБ

Снимка: iStock by Getty Images_Dir.bg

Банковата система в България продължава да е стабилна, ликвидна, много добре капитализирана, а всички показатели в нея са над средните за Европа и в началото на 2024 година. Показват го обобщените данни на БНБ за първите три месеца на настоящата година, на базата на представените в централната банка тримесечни отчети на работещите в България кредитори и клонове на чужди банки.

От публикуваните отчети на 23-те банки и клонове на чужди банки в България, става ясно още, че кредиторите, опериращи на пазара в България продължават да са добре капитализирани и да разполагат с достатъчно ликвидни активи.

Рекордна печалба

Редно е да се отбележи, че е достигната рекордна печалба от 817.878 млн. лв. на тримесечна база, което е с 98.323 млн. лева (13.66%) повече спрямо реализираната за първото тримесечие на 2023 г. печалба от 719.555 млн. лева. Банките от първа група генерират 75.02% от общата печалба за първото тримесечие на 2024 г., втора група –22.06%, а трета – 2.92%.

От таблицата е видно, че най-силен ръст на тримесечната печалба (39.30%) отчитат 12-те български и чужди банки в България от втора група – от 129.555 млн. лева за първото тримесечие на 2023 година до 180.474 млн. лева през януари-март 2024 година.

В номинално изражение, обаче, най-голям ръст на печалбата с 54.515 млн. лева регистрират петте най-големи банки в България (първа група) – до 613.603 млн. лева през първото тримесечие на 2024 година от 559.088 млн. лева за същия период на миналата година или нарастване с 9.75%.

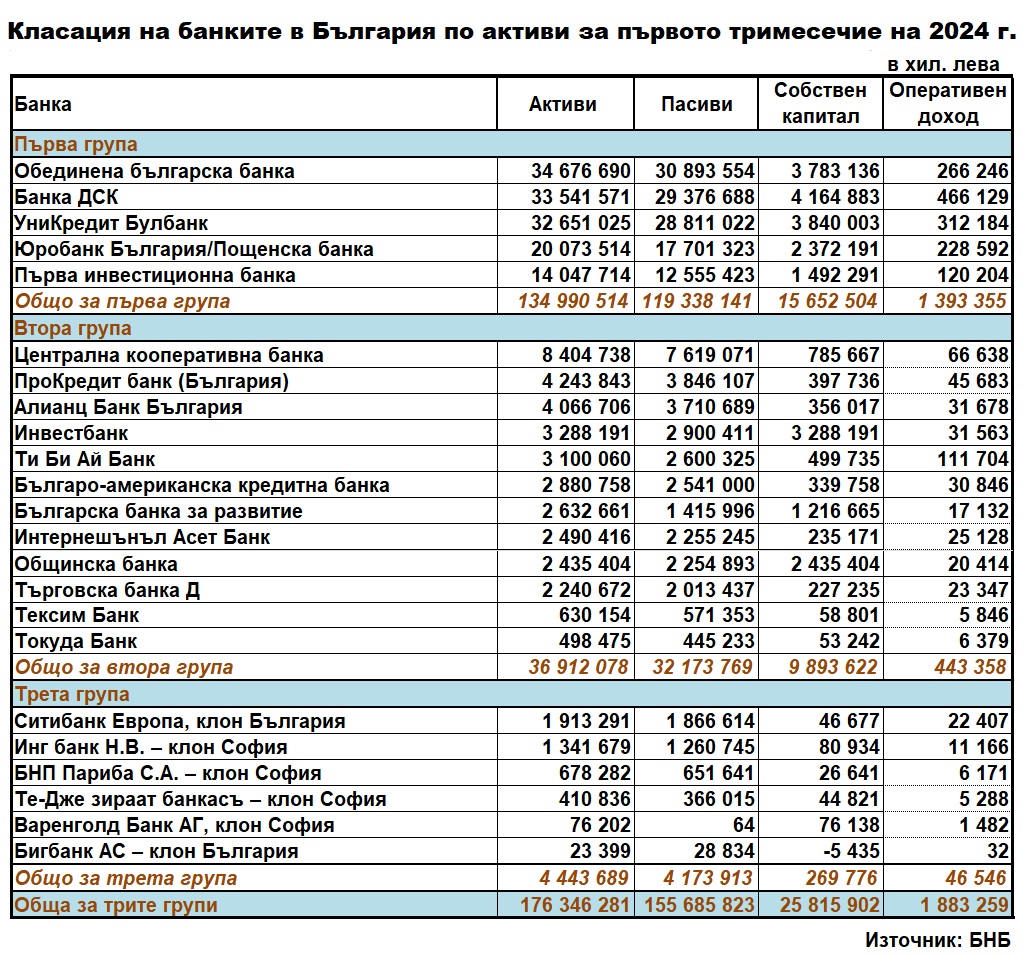

Равносметката за активите също е много добра, но и разликата в обемите между банките се задълбочава. През първото тримесечие на 2024 г. активите на банковата система нарастват с 4.3 млрд. лв. (2.5%) и в края на март възлизат на 176.346 млрд. лв.

За отбелязване е, че активите на петте най-големи банки (Първа група) представляват 76.55% (над 134.990 млрд. лева) от общата сума на активите на системата (над 176.346 млрд. лева). При другите две групи делът значително спада: за Втора група е 20.93% (над 36.912 млрд. лева) и за Трета – 2.52 на сто (над 4.443 млрд. лева).

Пасивите също нарастват до 155.685 млрд. лева (8.89%) от 142.979 млрд. лева година по-рано по-същото време.

От обобщените данни на БНБ за всички банки, публикувани на сайта на централната банка, нетният лихвен доход се повишава с 291 млн. лв. (27.3%) до 1.4 млрд. лв. спрямо същия период на миналата година, а нетният доход от такси и комисиони – с 18 млн. лв. (5.1%) до 373 млн. лв.

За разлика от нетния оперативен доход, който се повишава до общо над 1.856 млрд. лева.

Разходите за обезценка на финансови активи, които не се отчитат по справедлива стойност в печалбата или загубата, са 135 млн. лв. в края на отчетния период, или с 49 млн. лв. (56.5%) повече от начислените към 31 март 2023 г.

Увеличават се кредитите и авансите, а делът им в структурата на активите се повишава от 60.0% в края на декември 2023 г. до 62.9%. Паричните салда в централни банки намаляват с 5.8 млрд. лв. (19.0%) до 24.5 млрд. лв., а делът в активите на позицията пари, парични салда при централни банки и други депозити на виждане намалява до 17.4% в края на март 2024 г. (спрямо 21.1% към 31 декември 2023 г.). Общият размер на дълговите ценни книжа нараства и в края на периода те заемат 16.1% от активите на банковата система (при 15.1% в края на декември 2023 г.).

По отношение на ликвидното покритие в края на март 2024 г. то е 243.3% (при 246.7% в края на декември 2023 г.). Ликвидният буфер е 52.3 млрд. лв., а нетните изходящи ликвидни потоци възлизат на 21.5 млрд. лв. (при съответно 53.0 млрд. лв. и 21.5 млрд. лв. в края на декември 2023 г.).

Брутните кредити и аванси нарастват през тримесечието със 7.8 млрд. лв. (7.3%) до 114.1 млрд. лв. в края на отчетния период. Вземанията от кредитни институции се увеличават с 5.1 млрд. лв. (56.9%) до 14.0 млрд. лв., а брутният кредитен портфейл2 на банковата система – с 2.7 млрд. лв. (2.8%) до 100.1 млрд. лв. При кредитите за домакинства се отчита растеж на тримесечна база с 1.8 млрд. лв. (4.5%), за нефинансови предприятия – с 930 млн. лв. (1.9%), и за други финансови предприятия – с 201 млн. лв. (2.4%), докато кредитите за сектор държавно управление намаляват с 201 млн. лв. (19.2%).

Брутните необслужвани кредити и аванси в края на март 2024 г. възлизат на 4.27 млрд. лв. (при 3.85 млрд. лв. в края на декември 2023 г.), а делът им в общата сума на брутните кредити и аванси е 3.74% (при 3.63% в края на декември 2023 г.). При представяне на показателя в широкия обхват (включващ паричните салда при централни банки и другите депозити на виждане) делът на брутните необслужвани кредити и аванси е 3.01% в края на първото тримесечие на 2024 г. (при 2.76% в края на декември 2023 г.). Нетната стойност на необслужваните кредити и аванси (след приспадане на присъщата им обезценка) в края на март 2024 г. е 2.25 млрд. лв. (при 1.95 млрд. лв. в края на декември 2023 г.), а делът ѝ в общата нетна стойност на кредитите и авансите е 2.03% (при 1.89% в края на декември 2023 г.).3

Спрямо края на декември 2023 г. депозитите в банковата система се увеличават с 2.7 млрд. лв. (1.8%) и достигат 150.0 млрд. лв. към края на първото тримесечие на 2024 г. Нарастват депозитите на домакинства (с 1.7 млрд. лв., 2.1%), на кредитни институции (с 1.1 млрд. лв., 10.5%), на сектор държавно управление (с 416 млн. лв., 11.0%) и на други финансови предприятия (със 120 млн. лв., 2.9%). Намаляват депозитите на нефинансови предприятия (с 643 млн. лв., 1.4%).

Собственият капитал в баланса на банковата система в края на първото тримесечие на 2024 г. възлиза на 20.660 млрд. лв., с 641 млн. лв. (3.2%) повече спрямо края на декември 2023 г. С принос за растежа през периода е положителната динамика при текущата печалба, премийните резерви, внесения капитал и при натрупания друг всеобхватен доход.