В разгара на лятото европейските електроенергийни борси остават под напрежение

Ден за доставка 29 юли 2024 г., източник: Energylive

Лятото е в разгара си, а цените на европейските електроенергийни борси демонстрират усета си към горещините. Не в цяла Европа. Липсата на вятър се компенсира или от по-високо производство на ядрена енергия, но и от пускане в експлоатация на въглищни мощности. Ценовите нива все пак изглеждат стабилни, а кризата с високите цени на електроенергията в някои страни от Централна и Източна Европа изглежда е на път да бъде овладяна. Идва време да се сложи ред и при балансиращата енергия, ако се съди по съобщенията на ACER. На този фон трусовете в геополитиката от една страна и липсата на правилна ориентация на определилите се за политици български лица продължават да остават сред водещите фактори.

Производство на електроенергия

Общото нетно производството на електроенергия в страните от ЕС през 30-та седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 44 202 GWh към ранните сутрешни часове на 29 юли 2024 г. (45 088 GWh за 29-та).

Година по-рано или през 30-та седмица на 2023 г. общото нетно производство на страните от ЕС е възлизало на 44 331 GWh, според уточнени данни от 17 май т.г.

От това общо производство през 30-та седмица от настоящата 2024 г. на фосилните горива се пада дял от 27.19 % или 12 018 GWh ( 27.40 % или 12 356 GWh седмица по-рано). От тях кафявите въглища участват с 2 946 GWh или 6.66 %, а каменните с 1 383 GWh или 3.13 %. Природният газ държи дял от 14.55 % или 6 431 GWh (15.27 % или 6884 GWh през 29-та седмица). Участието на ядрената енергия е изчислено на 12 063 GWh или 27.29 %.(11 642 GWh – 25.82 % през предходната седмица).

Делът на възобновяемите енергийни източници през 30-та седмица на 2024 г. е в обем от 20 120 GWh или 45.52 % срещу 21 090 GWh (46.78 %) седмица по-рано. Вятърните централи на сушата са произвели обем от 4 240 GWh (9.59 %), а офшорните – 645.6 GWh (1.46 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на 7 257 GWh или 16.42 % (през 29-та седмица – 7 848 или 17.41 %). Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.38 % и 8.67 %, както и на биомасата – 3.08 %.

Средна годишна цена към 28 юли

Средната годишна цена на електроенергията в сегмента „ден напред“ на европейските електроенергийни борси към края на месец юли продължава да повишава. Покачването е слабо, а изключение прави Франция, където нивото към момента на отразяване остава непроменено в сравнение със седмица по-рано. Малко по-високото покачване на електроенергийните борси на Балканите, както и в Румъния е отражение на предходните две седмици, когато редица фактори доведоха до стойности, наблюдавани по време на енергийната криза.

Според данните, два дни преди края на месец юли най-ниска остава средната годишна цена на двете иберийски електроенергийни борси (Португалия и Испания) – 43.77 и 43.41 евро/MWh (към 21 юли - 42.47 и 41.86 евро/MWh).

Нивото във Франция не се променя и към 28 юли остава 46.36 евро/MWh спрямо 45.92 евро/MWh две седмици по-рано.

Продължава покачването, макар и почти несъществено при средната годишна цена в посочения сегмент в Германия – от 69.2 евро/MWh (към 21 юли) до 69.34 евро/MWh, както и в Австрия - от 66.86 евро/MWh към 21 юли и до 67.01 евро/MWh.

На този фон, в сегмента „ден напред“ на електроенергийната борса в Швейцария отново се отчита поевтиняване – до 62.7 евро/MWh в сравнение с 63.39 евро/MWh преди седмица.

Очаквано, предвид периода на значителен скок, макар и за кратък период от време, повишението при ценовите нива на трите регионални борси – българската IBEX (БНЕБ), румънската OPCOM и гръцката HENEX е малко по-съществено. Така средната годишна цена на българската БНЕБ от 84.49 евро/MWh към 21 юли нараства до 85.53 евро/MWh.

Почти същият темп на изменение се наблюдава и на румънската OPCOM – от 85.26 евро/MWh преди седмица до 86.65 евро/MWh към 28 юли. Това се отнася и за HENEX – изменение от 85.91 евро/MWh до 87.08 евро/MWh.

Най-високата средна годишна цена в сегмента „ден напред“ все още държат борсите в Ирландия, Италия и Полша. Според данните стойността на двете ирландски борси се повишава до 97.23 евро/MWh (преди седмица - 96.59 евро/MWh), на италианската GME – до 96.04 евро/MWh (седмица по-рано - 95.4 евро/MWh), а в Полша – до 89.56 евро/MWh ( към 21 юли - 89.19 евро/MWh).

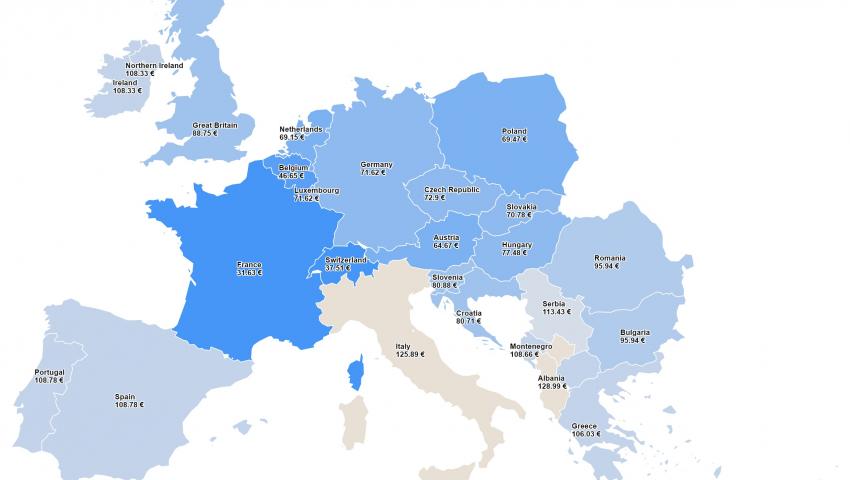

При средната месечна цена усещането за своеобразния скок на някои от борсите в Централна и Източна Европа е по ясно-изразено. Нормализирането на ценовите нива в периода след 22 юли, особено спадът в почивните дни дава резултати в положителна посока.

Така след наблюдаваният скок през последните малко повече от две седмици в сегмента „ден напред“ и изменението през последните няколко дни води до средна месечна цена от 148.57 евро/MWh на румънската OPCOM (към 21 юли – 155.36 евро/MWh).

По-ниска е и стойността на унгарската HUPX като към 28 юли посочената стойност спада до 138.67 евро/MWh от 149.12 евро/MWh към края на миналата седмица.

Понижава се и цената в посочения сегмент на българската БНЕБ – от 146.76 евро/MWh към 21 юли до 139.3 евро/MWh.

При гръцката HENEX цената спада до 137.16 евро/MWh от регистрираните към 21 юли 142.27 евро/MWh.

Под тези нива продължават и към 28 юли да остават иначе водещите във високите цени Италия (112.19 евро/MWh), Полша (110.82 евро/MWh), и Ирландия (105.25 евро/MWh). Напоследък Хърватия прави впечатление с все по-честото присъединяване към страните с високи ценови нива в сегмента „ден напред“ като към 28 юли средната месечна цена там достига 107.26 евро/MWh.

На останалите борси средната месечна цена се движи между 46.2 евро/MWh във Франция до 66.96 евро/MWh в Германия и 97.3 евро/MWh в Словакия.

Що се отнася до двете иберийски борси (Португалия и Испанияя), цените в сегмента „ден напред“ от достатъчен период от време не са сред най-ниските, а към края на месец юли са от порядъка на 72.15 и 70.23 евро/MWh.

Най-ниската средна месечна цена в сегмента „ден напред“ към 28 юли се отчита за Швейцария – 38.56 евро/MWh.

Средна борсова цена на електроенергията в сегмента „ден напред“ за 30-та седмица на 2024 г.

Средната борсова цена на електроенергията в сегмента „ден напред“ през 30-та седмица на 2024 г. на обединения европейски енергиен пазар се променя разнопосочно.

Най-ниска остава стойността в Швейцария – 43.66 евро/MWh, а увеличението в сравнение с 29-та седмица (43.45 евро/MWh) е незначително. По-ниско е нивото и в Белгия – 59.59 евро/MWh (преди седмица – 62.33 евро/MWh), докато в Германия расте до 76.24 евро/MWh в сравнение с 71.05 евро/MWh през 29-та седмица.

Сериозен ръст в сегмента „ден напред“ се наблюдава на средната борсова цена на електроенергията на двете иберийски борси (Португалия и Испания) – до 84.58 и 84.37 евро/MWh спрямо 73.94 и 73.81 евро/MWh седмица по-рано.

Покачване се наблюдава и на трите борси, които обикновено държат високи нива. Така на двете ирландски борси стойността през 30-та седмица достига до 116.58 евро/MWh ()

110.80 евро/MWh (по-предишна седмица – 93.76 евро/MWh), В Полша – 123.90 евро/MWh (към 26-ма седмица – 102.61 евро/MWh), а в Италия – между 110.55 – 132.74 евро/MWh за различните региони (преди – 103.08 – 109.27 евро/MWh).

Най-висока остава средната борсова цена през 29-та седмица на трите регионални борси – БНЕБ (IBEX), OPCOM и HENEX.

Най-ниска е на гръцката HENEX като се покачва до 168.15 евро/MWh от 103.95 евро/MWh (27-ма седмица). На Българската IBEX средната борсова цена през 29-та седмица достига до 183.21 евро/MWh (по-предишна – 105.95 евро/MWh), а „рекордът“ дължи румънската OPCOM със 193.06 евро/MWh в сравнение с по-преди от 105.90 евро/MWh.

Още по-висока е средната борсова цена на електроенергийната борса в съседната Северна Македония – 208.15 евро/MWh, но това не е успокоение, а опасение.

Внос, износ, ВЕИ

Франция остава лидер при износа на електроенергия, който през 30-та седмица на 2024 г. към публикуването на данните се изчислява на 2 070.0 GWh. След нея се нарежда Швейцария с 961.4 GWh, Австрия – 255.4 GWh, Чехия – 117.1 GWh.

България се връща остава сред износителите със 153.3 GWh.

Най-значителните вносители са Германия - 1298.1 GWh и Италия – 1098.3 GWh.

Като цяло Европейският съюз през посочения период е вносител на 284.4 GWh.

По отношение на дела на възобновяемите енергийни източници в електрическия товар в процентно отношение през 30-та седмица от настоящата година лидери остават Швейцария – 14.4 %, следвана от Австрия – 115.9 %, Германия – 54.9 %, Испания – 59.4 %,Португалия – 50.8 на сто. При другите страни този дял е доста по-нисък като в Гърция е 42.4 %, България – 28.9 %, предхождана от Румъния – 34.1 %.

Франция, която е лидер иначе като експортьор на електроенергия, по отношение на дела на ВЕИ в електрическия товар е с доста слаб дял от 31.7 %.

Тенденции

През последните години все повече компании създават звена, които оценяват тенденциите в геополитиката, тъй като тя се оказва в основата на амбициите за растеж на всяка компания. Геополитиката се нарежда до необходимостта от следене и на климатичните и демографски тенденции.

Геополитиката е на път да стане водеща за инвеститорите в енергийния сектор. Особено в момент, в който енергетиката вече е в нова среда. Възобновяемите енергийни източници промениха значително пазара, а идва ред и на навлизането на водорода и промяна на търговията заради въглеродния отпечатък.

На този фон България изглежда като изгубено дете, което носи под мишница спомени от добро минало. В безвремието, поднесено от хора, които се изживяват като политици страната губи инерция. Тази среда дава храна за недалновидни решения, последствията, от които може да струват скъпо, особено ако са съчетани с лобизъм. Геополитиката, реалността, която днес поднася климатът, демографските истини за регионите, заедно със социалния статут на всеки един човек в държавата трябва да са в основата на една реална енергийна картина на българското общество. Енергетиката и на България е в нова реалност и засега се крепи само на добрата подготовка и воля на експертите, но това няма да трае вечно.