Vortexa: Слабото търсене на суров петрол в Европа продължава

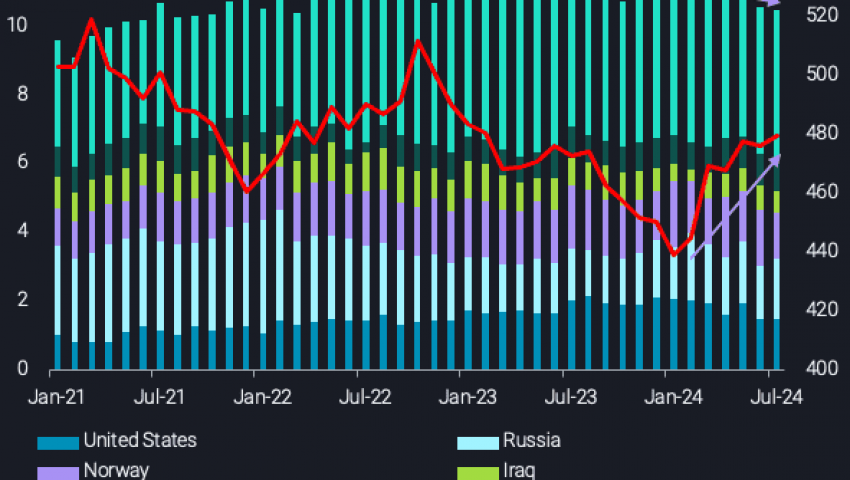

Europe’s crude/condensate imports by origin country (mbd, LHS) vs Europe’s onshore crude inventories (mb, RHS), източник: Vortexa

Вносът на суров петрол/кондензат по море в Европа през юли (дни 1-31) се наблюдава на 10,5 mbd (млн.б/д), което е най-ниското ниво от октомври 2021 г. Това представлява спад от 100 kbd на месечна база и 1mbd спад на годишна база. Този спад при търсенето на внос на суров петрол идва в момент, когато се очаква той да е по-висок през годината, предвид пиковото търсене, наблюдавано през летния сезон, коментира водещият анализатор от Vortexa Armen Azizian.

Средно за Европа вносът на суров петрол по море е 11,3 mbd през юли 2021 г., юли 2022 г. и юли 2023 г. Това означава, че настоящият внос на Европа е с 800 kbd (хил.б/д) под това ниво. Един от факторите, водещи до този спад, може да е заради слабостите в дизеловия крек в сравнение с последните години, които бяха оценен на 15 долара за барел към 22 юли, 13 долара за барел по-ниско от същата точка през 2023 г. и 7 долара за барел по-ниско от 2022 г. (Argus Media) . От друга страна, този крек може да е бил по-висок в резултат на настроенията за недостиг в резултат на забраната на ЕС за руския дизел, а не на пазарна основа. През трите години преди войната (2019-2021) дизеловия крек е бил средно 9 долара за барел (Argus Media). Следователно настоящите нива все още са значително над средните отпреди войната.

Друг фактор, допринасящ за слабостта на търсенето на внос на суров петрол в Европа, може да е поради големите запаси на сушата в Европа, които са 480 mb (млн. барела) през юли. Въпреки че това е най-високото ниво, наблюдавано от февруари 2023 г., от сезонна гледна точка това е в диапазона, очакван по това време на годината, като се има предвид, че се очаква рафинериите да произвеждат повече продукти (дизел, бензин) за летния сезон. Това е с 8 mb повече от същия период на миналата година, но с 10 mb под нивата, наблюдавани през 2022 г., което предполага, че средно европейските рафинерии имат достъп до достатъчно доставки, от които да теглят, ако е необходимо.

Вносът на американски суров петрол в Европа е с над 500 kbd (хил. б/д) по-нисък на годишна база

Спадът на вноса на суров петрол в Европа се дължи на намаляването с над 500 kbd на вноса на суров петрол от САЩ, които се превърнаха в един от най-големите доставчици за Европа през последните 12 месеца. Този спад води до най-ниския внос на суров петрол в Европа от САЩ от декември 2022 г., когато Европа официално се отказа от Urals и се нуждаеше от алтернативи. Една от причините за това може да е увеличението на цените на WTI, отразено в спреда Brent-WTI, оценен на 2,6 долара за барел (д/б) към 22 юли, който се е стеснил от 4,8 д/б, наблюдавани на 28 юни (Argus Media). Европейските рафинерии имат достъп до изобилие от запаси, така че при подчертано слабо търсене не е необходимо да купуват, ако цените не са благоприятни, отбелязва Armen Azizian.

Има също и спад от 480 kbd от Норвегия на годишна база (Johan Sverdrup и Gullfaks Blend), както и от други страни, включително Ирак и Нигерия.

Перспективите за пазара на суров петрол витаят във въздуха

Слабото търсене на внос на суров петрол в Европа отразява глобалното забавяне на търсенето на петрол. Не е сигурно обаче, че пазарите на суров петрол ще отслабнат в тази среда, тъй като предлагането на суров петрол по море показа силен спад през второто тримесечие, поддържайки глобалния суров петрол във веригата на доставки (запаси на сушата и петрол в морето) близо до сезонните дъна, наблюдавани през последните пет години. В крайна сметка световният пазар на суров петрол беше и остава зависим от дисциплината на добива в групата ОПЕК+, която напоследък е съществена. Обявеното производство до септември 2025 г. очевидно обаче е предизвикано от настоящите пазарни условия.