Есенното успокоение достигна до европейските електроенергийни борси

Ден за доставка 16 септември, източник: Energylive

Обикновено с отминаването на летните горещини и отпадането на необходимостта от охлаждане заради високите температури цените на европейските електроенергийни борси се успокояват и тръгват в посока към понижение. Към средата на месец септември тази тенденция вече е видима. Засега обаче само при средната месечна цена и средната борсова цена за отминалата седмица в сегмента „ден напред“.

За успокояване говорят и данните за производството на електроенергия и в частност намаляване на производството от природен газ и увеличаване на участието на възобновяемите енергийни източници (плюс хидроенергията) и в частност на вятъра.

Производство на електроенергия

Общото нетно производството на електроенергия в страните от ЕС през 37-та седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 43 014 GWh (44 470 GWh за 36-та).

Година по-рано или през 37-та седмица на 2023 г. общото нетно производство на страните от ЕС е възлизало на 42 842 GWh, според уточнени данни от 17 май т.г.

От това общо производство през 37-та седмица от настоящата 2024 г. на фосилните горива се пада дял от 24.97 % или 10 743 GWh ( 31.15 % или 13 852 GWh седмица по-рано). От тях кафявите въглища участват с 2 631 GWh или 6.12 %, а каменните с 1 712 GWh или 4.00 %. Природният газ държи дял от 12.03 % или 5 175 GWh (16.99 % или 7 554 GWh през 36-та седмица). Участието на ядрената енергия е изчислено на 10 943 GWh или 25.44 %.(11 417 GWh – 25.67 % през предходната седмица).

Делът на възобновяемите енергийни източници през 37-та седмица на 2024 г. е в обем от 21 329 GWh или 49.59 % срещу 19 200 GWh (43.18 %) седмица по-рано. Вятърните централи на сушата са произвели обем от 8 229 GWh (19.13%), а офшорните – 1086 GWh ( 2.53 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на 4990 GWh или 11.60 % (през 36-та седмица – 6 277 GWh или 14.11 %). Редно е да се отчете и участието на водноелектрическите и помпените мощности – 4.49 % и 7.61 %, както и на биомасата – 3.33 %.

Средна годишна цена на електроенергията към 15 септември в сегмента „ден напред“

На този етап при средната годишна цена на електроенергията в сегмента „ден напред“ на европейските електроенергийни борси все още не се наблюдава промяна в посока към спад. Така за периода към 15 септември на европейските електроенергийни борси средната годишна цена в посочения сегмент остава да се движи между 50 – 101 евро/MWh. Висока остава и разликата между различните зони.

Франция запазва позицията си на страна с най-ниска цена в посочения сегмент като към 15 септември тя е от порядъка на 48.57 евро/MWh.

Доста по-ниски от останалите пазари са и ценовите нива на двете страни на Иберийския полуостров – Португалия и Испания – 51.95 и 51.57 евро/MWh съответно.

На този фон средната годишна цена на електроенергийната борса в Германия расте до 72.96 евро/MWh, а в съседната й Чехия расте до 74.27 евро/MWh и е доста над нивото в Австрия (70.93 евро/MWh).

Цената на електроенергийните борси в сегмента ден напред расте и в страните и в Словакия като към 15 септември вече достига 82.2 евро/MWh, в Хърватия – 85.69 евро/MWh, а в Унгария дори достига 90.7 евро/MWh.

Най- високи обаче остават ценовите нива в сегмента „ден напред“ на трите регионални електроенергийни борси в Румъния, България и Гърция. Така на българската IBEX (БНЕБ) средната годишна цена към средата на месец септември се покачва до 93.25 евро/MWh.

Малко по-висока остава средната годишна цена на електроенергийната борса в Румъния, OPCOM – 93.25 евро/MWh.

Гръцката HENEX вече се нарежда сред страните с най-висока средна годишна цена от 99.36 евро/MWh и ако тази тенденция се запази съвсем скоро може да прескочи границата от 100 евро/MWh. Няма как да се не отбележи, че стойността на гръцката електроенергийна борса вече е по-висока, макар и несъществено от традиционно високото ниво, отчитано на двете ирландски борси – 99.22 евро/MWh.

Отново най-висока и към 15 септември остава средната годишна цена, постигната на италианската GME – 101.71 евро/MWh.

При средната месечна цена на електроенергията на европейските електроенергийни борси към 15 септември се наблюдава понижение. Въпреки това разликата между различните зони остава видимо висока. Така на западните борси и в частност във Франция и Германия средната месечна цена е от порядъка на 64.79 евро/MWh и 87.89 евро/MWh.

На пазарите в центъра като Австрия и Чехия средната месечна цена в сегмента ден напред скача до 92.14 и 94.52 евро/MWh.

На този фон на борсите в Унгария и Словения средната месечна цена отново е по-висока – 140.45 и 112.76 евро/MWh.

Италианската GME, която традиционно е с най-високо ниво (123.13 евро/MWh) остава и към 15 септември доста под стойността на IBEX (БНЕБ), OPCOM и HENEX. Средната месечна цена на IBEX (БНЕБ) към средата на месец септември се изчислява на 130.01 евро/MWh, на OPCOM – 134.63 евро/MWh, а на HENEX – 131.9 евро/MWh.

Може да се очаква, че поне за есенния период цените на европейските електроенергийни борси ще се успокоят. В каква посока ще се придвижват с настъпването на зимата е не само твърде рано, но и некоректно да се каже.

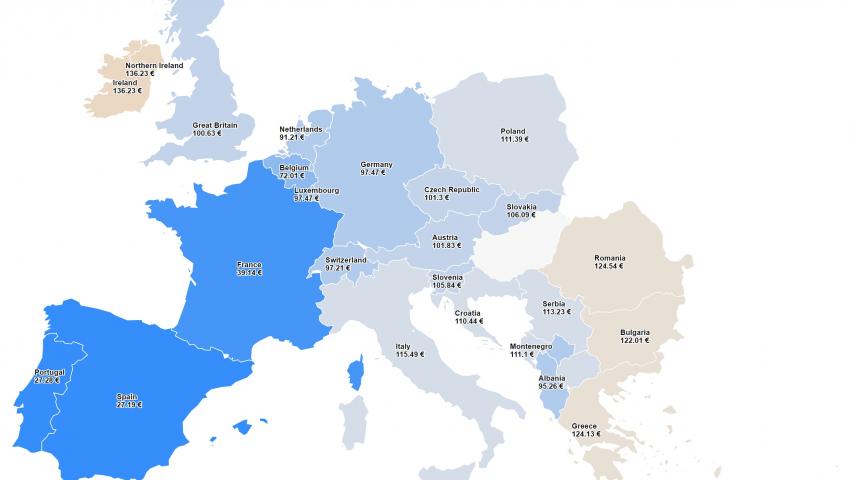

Средна борсова цена на електроенергията в сегмента „ден напред“ за 37-та седмица на 2024 г.

Само преди две седмици увеличението при средната борсова цена на електроенергията в сегмента „ден напред“ изглеждаше тревожно. В средата на септември може да се каже с увереност, че ценовите нива вървят в посока към понижение

Така, стойността за посочената 37-ма седмица във Франция е 51.37 евро/MWh, намалявайки от 82.34 евро/MWh от предходната 36-та. Подобна е картината и в Белгия, където през 36-та седмица беше регистрирана цена от 89.94 евро/MWh, докато за 37--та

Намалява до 65.96 евро/MWh. Както и в Нидерландия – от 94.82 евро/MWh за 36-та седмица до 79.85 евро/MWh през отразяваната 37-ма.

Сериозният скок наблюдаван и в Германия, където средната борсова цена на електроенергията за 36-та седмица достигна до 98.32 евро/MWh изглежда остава назад, след отчетените 79.83 евро/MWh през 37-та седмица. Намалява и нивото в посочения сегмент и в Австрия – до 82.17 евро/MWh (преди – 108.53 евро/MWh).

Спад се отчита и то съществен и на Иберийския пазар (Португалия и Испания) – от 95.34 и 94.04 евро/MWh през 36-та седмица до 63.70 и 62.28 евро/MWh съответно през 37-та.

Средната борсовата цена в Италия също върви в посока към понижение – между 107.39 – 109.66 евро/MWh за различните региони (преди – между 135.80 – 149.96 евро/MWh).

Все още обаче, въпреки намалението остава висока средната борсова цена в „ден напред“ в Полша (103.57 евро/MWh, а през 36-та седмица – 111.84 евро/MWh) и Унгария (109.21 евро/MWh при предишна – 156.06 евро/MWh)

Най-високата средна борсова цена на електроенергията в посочения сегмент, въпреки същественото понижени продължават държат трите регионални борси – Българската независима енергийна борса (БНЕБ, IBEX), румънската OPCOM и гръцката HENEX.

Така за 37-та седмица посоченото ниво на IBEX намалява до 114.38 от 151.88 евро/MWh, на OPCOM – от 159.28 евро/MWh до 117.26 евро/MWh, а на HENEX – до 110.71 евро/MWh от 15.14 евро/MWh.

Тенденции

Жегата свърши. Есента е на прага и това сложи началото на активността на европейските институции. През миналата седмица Европейската комисия публикува поредният си доклад за състоянието на енергийния съюз през 2024 г. , в който си направи самооценка на свършеното в сектора и поетия курс към чиста енергия. Докладът отбелязва високия ръст на производството от възобновяеми източници и намаляване на дела на руския газ в Европа от 45% до 18 % за сметка на вноса от САЩ и Норвегия, но и спад на търсенето при висок обем на съхранение (90%). Също така намаляване на емисиите с 32,5 на сто за периода от 1990 г. до 2022 г. на фона на скок на икономиката с близо 67 %. По отношение на цените на енергията в отчета беше посочено, че са по-стабилни и остават под пиковите нива на енергийната криза от 2022 г.

В същото време анализаторите са по-критични и поставят доста въпроси включително и за силната волативност на електроенергийните борси, на които през лятото ясно се очертаха разликите между отделните зони. Както и по отношение на конкурентоспособността на европейската икономика, така и на потреблението, и на цените на енергията. Ако внимателно се прочетат анализите в различните сектори става ясно, че има пробойни, които са трудно преодолими. Ако се погледне по-напред във времето по отношение на индустрията притеснението не изчезва.

На този фон Съветът на енергийните регулатори за пореден път обърна поглед към потребителите като най-общо препоръките касаят гъвкавост на търсенето и енергийна ефективност. Истини, за които се говори от началото на прехода, които обаче стигат до изтънелия джоб на европейските граждани. Не е тайна, че енергийният сектор на Европа е доста разнороден, труден и ценовите нива зависят от редица фактори, включително националните особености и регулаторни похвати. Като цяло пътят напред изглежда добре обединен в пакетите от закони, но недостатъчно защитен от неочаквани вътрешни и външни събития, които могат да предизвикат криза.

Сега, когато вече е в ход и новия енергиен дизайн предстои навлизането на Европа в зимния период. Това ще е и времето, което ще покаже реалното измерение на предприетите и набелязани мерки. Вратата остава отворена.