Kpler: Всеобхватните санкции на ЕС рискуват да дестабилизират и без това крехкия пазар на газьол/дизел

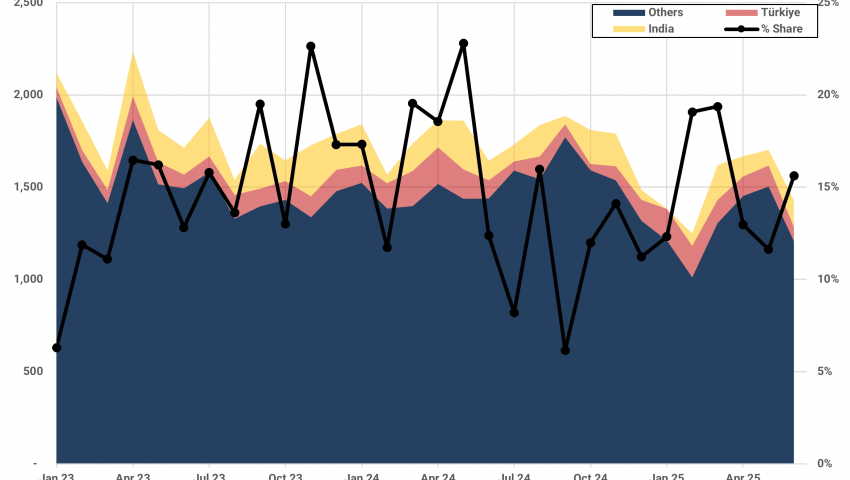

EU-27 imports (kbd) vs India, Türkiye market share % (RHS), източник: Kpler

Всеобхватните санкции на ЕС рискуват да хвърлят пазара на газьол в нова криза точно когато балансите започват да се нормализират. Като се насочва към продукти, рафинирани от руски суров петрол извън Русия, Брюксел нарушава жизненоважна търговска връзка. Индия и Турция сега се надпреварват да пренасочат потоците, които някога покриваха до 20% от търсенето на дизел в ЕС. Краткосрочните перспективи са бичи по отношение на пролуките, особено в Средиземно море, но сдържаната реакция на ICE Gasoil подсказва, че пазарът е уморен и се насочва към алтернативни доставки от САЩ, Персийския залив и Близкия изток. Това коментира в своя анализ Zameer Yusof от авторитетната компания за анализи Kpler.

Пазарни и търговски прогнози

Санкциите водят до нова волатилност в Атлантическия басейн, който вече е ограничен за газьол.

Това е положително отчасти за появилата се празнина, но приглушената реакция на ICE към газьола подсказва за известна умора — ценовото движение е сравнително умерено.

Средиземноморският газьол ще се повиши, тъй като Индия и Турция се борят да пренасочат и предоговорират потоците.

18-ият пакет от санкции на ЕС е широкообхватен. Той включва променлив ценови таван на руския петрол, определен с плаваща отстъпка от пазарните цени и разширява санкциите за доставка до десетки други танкери, отрязва 22 руски банки от системата за превод SWIFT и е насочен към газопровода „Северен поток“.

От решаващо значение е, че той разширява и ограниченията, за да обхване петролни продукти, рафинирани от суров петрол с руски произход извън Русия (с изключение на Канада, Норвегия, Швейцария, Обединеното кралство и САЩ). Това обаче е спорно разширение. То оспорва дългогодишни правни норми относно съществена трансформация.

За първи път ЕС изрично санкционира рафинерията Вадинар на Nayara Energy с капацитет 405 хиляди барела дневно, позовавайки се на дял от 49,13% на Роснефт. Това бележи сериозно увеличение на обхвата: не само продуктите, рафинирани от суров петрол с руски произход, вече са ограничени, но пряко насочени са и санкции към съоръжения извън Русия с руски дялови връзки.

Вече писахме за правната сива зона, която това отваря, и за реалните последици. ЕС остава силно зависим от газьол и дизел, рафинирани от руски суров петрол - до 15-20% от вноса си. Индия и Турция изиграха ключова роля в преодоляването на тази разлика, като внесоха общо 2 Mbps руски суров петрол и изнесоха над 200 Kbps газьол за Европа. Този търговски маршрут сега е изложен на риск от прекъсване, било то поради регулаторен риск или логистична парализа.

Моментът едва ли би могъл да бъде по-лош. Запасите от газьол/дизел ARA са на ниво 13,8 милиона барела - 14% под сезонните норми и се движат близо до многогодишните дъна. Предлагането в Атлантическия басейн е видимо напрегнато. Но пазарът може би вече е на път да се успокои. Бързият спред на газьола ICE се е увеличил с около 9 долара/тон в рамките на деня - относително слаба реакция, която предполага, че спекулативният апетит е слаб. Както беше отбелязано тази седмица (вж. Средни дестилати), пазарът на баржи показва ранни признаци на успокоение.

Дизелът пренасян по водни пътища, предназначен за Европа, все още е на ниски цени — с 22% под годишна база, но арбитражът остава широко отворен. Спот потоци от USGC са стимулирани на цена от близо 4 долара/барел, а от Близкия изток и Персийския залив на близо 6 долара/барел. И двата региона са в добра позиция да се включат, въпреки че времето и логистиката остават критични.

Средиземноморието вероятно ще усети най-непосредственото въздействие. Тъй като Турция вече е ефективно ограничена в способността си да реекспортира дизелово гориво с руски произход, а регионалните доставки до пристанищата на ЕС ще се стеснят. Очаква се индийските и турските рафинерии да се насочат към Африка и Латинска Америка, навлизайки в собствените експортни пазари на Русия, като същевременно разчитат в по-голяма степен на установени пунктове за събиране в Средиземноморието и Близкия изток за евентуално смесване и преформатиране. За някои това няма да е безпроблемно – турските рафинерии обикновено преместват товари от кораби Handysize, което ограничава гъвкавостта. Това пренасочване добавя затруднение и разходи и ще отнеме време на пазара да се адаптира.

Сходни прогнози

Припомняме, че преди дни агенция Bloomberg предупреди, че цената на дизела се повиши, а премията на цената на дизела към тази на петрола е достигнала 24,58 долара за барел, увеличавайки се с цели 3,50 долара за арел.Така нареченият временен спред, който е още един ключов показател за напрежението на пазара също се повиши, посочиха от агенцията.

„Запасите от дизел в Европа вече бяха ниски, така че това решение може да повлияе на пазара“, казва Джовани Стауново, анализатор на стоки в UBS Group AG, цитиран от Bloomberg. „Проблемът ще бъде как да се провери произходът на използвания суров петрол. Но като цяло динамиката на цените сочи проблем с недостига.“

„Основният фактор, влияещ върху обема на вноса, ще бъде реекспортът на руски продукти към страните от ЕС през турски терминали, които не са свързани с рафиниране на петрол“, коментира Джема Паркър, анализатор във FGE NexantECA. През последните месеци обемът на търговията е средно около 50 000 барела на ден газьол, както и 70 000 барела на ден мазут, добавя тя.

По данни на fuelo.bg на този етап цената на дизела в България остава на ниво от 2.46 лв. за литър като за последните три месеца е поскъпнал с 2.93 % или с 0,07 лв.за литър. Тенденцията засега е за застой в цената. Дали и каква промяна ще настъпи на пазара предстои да се изясни през следващите седмици, тъй като срокът за въвеждане на санкциите все още е предстоящ.