2020 г. ще завърши с около 5 на сто по-малко продажби на жилища в столицата, дигитализацията ще движи пазара през 2021 г.

Стабилни цени, налично търсене и спокойно сключване на сделки, отчитат в своя анализ от BULGARIAN PROPERTIES

Софийският жилищен пазар изпраща една динамична година, която започна с изключително голяма активност, последвана от близо двумесечна пауза през пролетта и след това летни и есенни месеци, в които клиентите като че ли бяха решили да наваксат загубеното време и да сключат за 10 месеца сделки, колкото обичайно се сключват за 12, посочва в своя традиционен анализ Полина Стойкова MRICS, изпълнителен директор на BULGARIAN PROPERTIES.

Данните на Агенцията по вписванията сочат, че за деветмесечието в София са се сключили със 7.8% по-малко сделки от тези през същия период на 2019 г. при 17% регистриран спад през второто тримесечие в резултат на въведените ограничения.

Към момента пазарът остава активен и бихме могли да кажем, че е спокоен и не ставаме свидетели на срив в търсенето, какъвто имаше през пролетта. Провеждат се огледи, сключват се и се изповядват нотариални сделки при спазване на противоепидемичните мерки, към които постепенно всички успяха да се адаптират.

През 2020 г. софийският имотен пазар остана стабилен и без съществени изменения в цените. Той беше силно подкрепен от поведението на банките, които не спряха кредитирането, а даже напротив – отбелязан е ръст в обема новоотпуснати жилищни кредити с близо 11% за първите 10 месеца на 2020 спрямо тези на 2019 г. Същевременно, лихвените проценти по ипотечните кредити продължиха да падат и достигнаха исторически най-ниските си нива – под 3%.

Към това добавяме и факта, че новото строителство не спря и обектите продължиха да напредват и да следват своя строителен график. Това даде нужното доверие и увереност на купувачите и ги стимулира да продължат да залагат предимно на ново строителство в търсенето на нов дом.

След първоначалното нарастване безработицата се успокои и намаля до 4.9% средно за страната през третото тримесечие, а средната работна заплата в София продължи да нараства и отбеляза ръст от 9% спрямо миналата година.

Въздействието от всички тези фактори доведе до спокойствие и баланс на имотния пазар и позволи той да се развива без сътресения. Това от своя страна даде и по-голяма сигурност на хората, особено в ситуация, в която домът се превърна в място, където прекарваме основна част от времето си и се чувстваме защитени.

Средни цени и годишно изменение

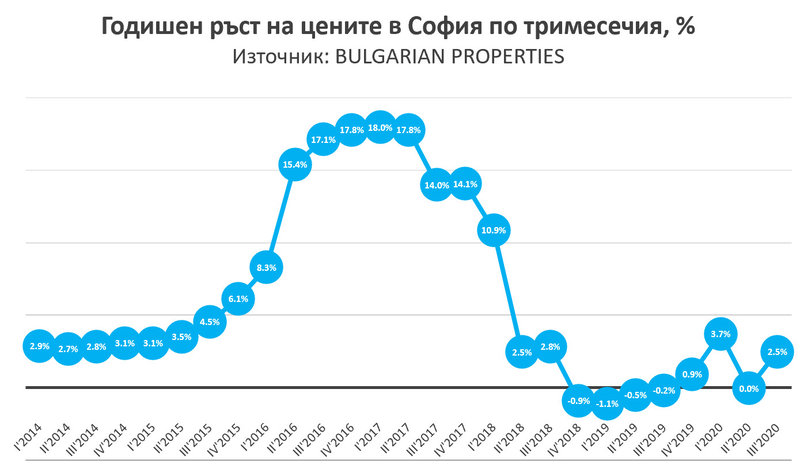

След като през първото тримесечие на 2020 г. ценовите ръстове се ускориха, а средната цена в София подмина границата от 1 100 евро/кв.м., през второто тримесечие тя се върна на нива от около 1 080 евро/кв.м., около които се беше задържала в предходните няколко години. Това сочат данните на BULGARIAN PROPERTIES на база реално сключени сделки.

Последва ново ускорение на пазара и през третото тримесечие средната цена на жилищата в столицата стана 1 115 евро и така се върна близо до постигнатите в началото на годината нива от 1 120 евро/кв.м.

Така цените в София не само, че не отбелязаха спад през 2020 г., но към третото тримесечие отчитат ръст от 2.5% спрямо 3-тото тримесечие на 2019 г.

Средната обща цена на закупените апартаменти също нарасна и достигна 97 200 евро при 90 700 евро за 2019 г. Това се дължи най-вече на промяната в параметрите на закупените жилища и търсенето на по-голяма жилищна площ.

Обемите от сделки остават под нивата от миналата година

Според данните на Агенцията по вписванията през 3-тото тримесечие на 2020 г. в София са вписани 6 969 имотни продажби при 6 874 за същия период на 2019 г., което е ръст от около 1.4% на годишна база. За деветмесечието обемите от сделки остават под нивата от миналата година и бележат спад в размер на 7.8%.

Данните на BULGARIAN PROPERTIES показват спад от 5% на сделките в София за периода януари – ноември 2020 спрямо същия период на миналата година.

При позитивно развитие на епидемичната обстановка този спад в резултат на пролетната пауза на пазара можеше да бъде наваксан, но при задълбочаващата се криза вероятно 2020 г. ще завърши с около 5% по-малко продажби на жилища в столицата.

Достъпност на цените

Жилищата в София запазват отлична достъпност и това се дължи на по-слабото нарастване на цените в съчетание с продължаващ ръст на доходите.

Показателят за достъпност на цените в София измерва съотношението на цената на жилищата на кв.м. към средната месечна заплата в столицата, като показва колко месечни заплати са необходими за покупката на 1 кв.м. Стойността на този коефициент към 3-тото тримесечие на 2020 г. е 1.18 при стойности около 1.2 в края на миналата и началото на тази година и при средни нива над 1.3 през предходните години. Това означава, че към момента са нужни 1.18 средни месечни заплати за покупката на 1 кв.м. жилищна площ в София. Коефициентът за достъпност е доста под пиковата си стойност от 2008 г., когато се изискваха 3.5 месечни заплати за покупката на 1 кв.м. жилищна площ в София.

Жилищно кредитиране

Ипотечните кредити представят друг аспект от достъпността на имотите чрез достъпността до банково финансиране за тяхната покупка.

И по този показател имотите в момента са най-достъпни за цялата история на жилищното кредитиране в България, тъй като в момента лихвените проценти по кредитите са на исторически най-ниските си нива под 3% за цялата 2020 г. Търсенето на жилищни кредити през годината се е запазило и дори се е увеличило и това се вижда в данните за новоотпуснати жилищни кредити на БНБ, които показват растеж от около 11% за периода януари – октомври 2020 спрямо същия период на миналата година.

Част от този ръст вероятно се дължи на напредъка на новите сгради и достигането им до етап на завършеност, в който се отпуска ипотечен кредит с цел приключване на сделката и прехвърляне на собствеността. И тук, както и при данните за вписаните сделки на Агенцията по вписванията, ефектите на новото строителство се проявяват по-късно в статистиката. Но факт е, че кредитните продукти са привлекателни, банките предлагат все повече екстри и допълнителна гъвкавост за своите клиенти, а лихвените проценти са такива, каквито не са били никога досега.

Ръст на новото строителство, 90% от сключените сделки

Издадените нови разрешителни за строеж на жилищни сгради в София през първите 9 месеца на 2020 г. също нарастват спрямо година по-рано - имаме издадени общо 738 разрешителни за жилищни сгради през 2020 г. спрямо 713 през 2019. И този показател отбелязва по-значителен ръст през 3-тото тримесечие на годината, след като през предходните имаше спад и забавяне. Новото строителство продължава да бъде по-предпочитано от купувачите. По данни на BULGARIAN PROPERTIES то продължава да съставлява около 90% от сключените сделки.

Предпочитани квартали и цени на имотите в тях

Най-голяма активност отчитаме в традиционно предпочитаните квартали като Витоша, Манастирски ливади, Кръстова вада, Дианабад, централните части на София, включително широк център – Зона Б-5, Б-18, Банишора. Развитието на метрото продължава да бъде водещо за развитието и нарастването на интереса към различните райони на София. След пускането на третата линия на метрото се засили интересът към райони, през които то преминава - Сухата река, Хаджи Димитър, Красно село, Лагера, Овча купел. Обявяването на плановете за разклонение на метрото в посока ИКЕА и София Ринг Мол и появата на нови мащабни комплекси в този район също привлякоха вниманието и интереса на купувачите. Към тези квартали добавяме и кварталите Младост, Люлин и Надежда, както и Студентски град, към които винаги има наличен интерес и съответен кръг от купувачи.

Остава в сила засиленото внимание към затворените комплекси и към партерните апартаменти с двор в тях, както и към комплексите от къщи в периферните зони на София.

Средните цени в най-популярните квартали през 3-тото тримесечие на 2020 г. са:

• Манастирски ливади – 1100 евро/кв.м.

• Кръстова вада – 1300 евро/кв.м.

• Витоша – 1130 евро/кв.м.

• Дианабад – 1280 евро/кв.м.

• Лагера – 1200 евро/кв.м.

• Банишора – 990 евро/кв.м.

• Студентски град – 1120 евро/кв.м.

• Младост – 1170 евро/кв.м.

• Люлин – 760 евро/кв.м.

• Дружба – 920 евро/кв.м.

• Симеоново – 1260 евро/кв.м.

Търсят се по-големи жилища

През 3-тото тримесечие на 2020 г. делът на закупените 2-стайни жилища е 40%, на тристайните – 55%, а на 4-стайните – 5%. През последните месеци тристайните жилища са по-търсени и имат по-голям дял от двустайните, които винаги са били половината и повече от половината от закупените жилища в София. Вероятно това е пряко следствие от пандемията и от променения начин на живот, при който се изисква повече жилищно пространство, за да се чувстваме комфортно.

Средната площ на закупените жилища е 92 кв.м. – нараства с близо 10 кв.м. от 81 кв.м. в края на 2019 г.

Перспективи за 2021 г.

Очевидно в настоящата ситуация е трудно да се правят каквито и е да прогнози, тъй като всичко е подчинено на развитието на пандемията и намирането на изход от нея.

Действието на ниските лихвени проценти и продължаващият процес на нарастване на доходите е налице, но все по-важни за имотния пазар ще стават факторите от пазара на труда като безработица и демографските фактори, свързани с вътрешната трудова миграция. За щастие, до момента безработицата задържа ниски нива, а миграцията в страната от приток към големите градове започна да се обръща и в отлив към по-малките населени места и придобиването на повече от един имот. Тя беше допълнена и от миграция от чужбина към България поради завръщането на много работещи в чужбина към родните места. Така че, засега тези фактори действат в положителна посока.

През 2021 г. важна роля ще продължават да имат банките и тяхното поведение при управление на кризатата и на евентуалното нарастване на необслужваните кредити след изтичане на мораториумите. Към това следва да добавим и безработицата като водещ фактор за развитието на пазара, който трябва да се следи отблизо.

При позитивен сценарий и успешно справяне с корона кризата, можем да очакваме активен пазар и стабилни цени и през 2021 г. При по-лош сценарий можем да очакваме намален обем от сделки, но до спад в цените едва ли ще се стигне в рамките на следващата година, тъй като ликвидността в икономиката е голяма и при първи положителни сигнали за справяне с епидемията процесите ще се ускорят и ще се върнем към обичаен ритъм.

Ще продължи дигитализацията на сектора и клиентите ще имат достъп до все повече и по-качествени технологични услуги и при агенциите за недвижими имоти, и при банките, както и при всички останали участници в процеса по реализация на един имот.