Експерт: Световният доклад за енергетиката разкрива предстоящите кризи с ресурсите в глобален план

Източник: iStock by getty images.

Автор: Гейл Тверберг*

Енергийният институт наскоро публикува актуализирания си енергиен доклад - Статистически преглед на световната енергетика за 2025 г., в който са представени данни за периода до 2024 г. В тази публикация посочвам тенденциите в новите данни, които считам за тревожни. Тези тенденции помагат да се обясни странното поведение, което наблюдаваме напоследък от страна на правителствата.

Основният скрит проблем е, че цените изглежда никога не се покачват достатъчно високо и за достатъчно дълго време, за да предотвратят намаляването на производството на изкопаеми горива и други минерални ресурси в сравнение с това, което е необходимо за нарастващото население на света. Броят на резервите изглежда достатъчен, но поради проблеми с достъпността не можем да извлечем ресурсите, които изглеждат налични. Трябва да очакваме намаляване на производството, тъй като ниските цени принуждават все повече производители на изкопаеми горива и други минерални ресурси да прекратяват дейността си.

Доставките на дизелово гориво на глава от населението в света намаляват, особено от 2014 г. насам

Поради високата си енергийна плътност и лесното си съхранение дизеловото гориво е важно в много отношения:

- Дизеловото гориво захранва значителна част от съвременното селскостопанско оборудване.

- Дизелът е горивото на огромните камиони, които превозват всякакви стоки.

- Дизеловото гориво захранва голяма част от строителната и земекопната техника в света.

- Дизеловото гориво (и други горива с подобна енергийна плътност, но по-малко рафинирани) позволява превоз на дълги разстояния с кораби.

- Дизелът се използва широко в минното дело.

- Дизелът захранва някои влакове, осигурява резервно производство на електроенергия и захранва някои помпи за напояване.

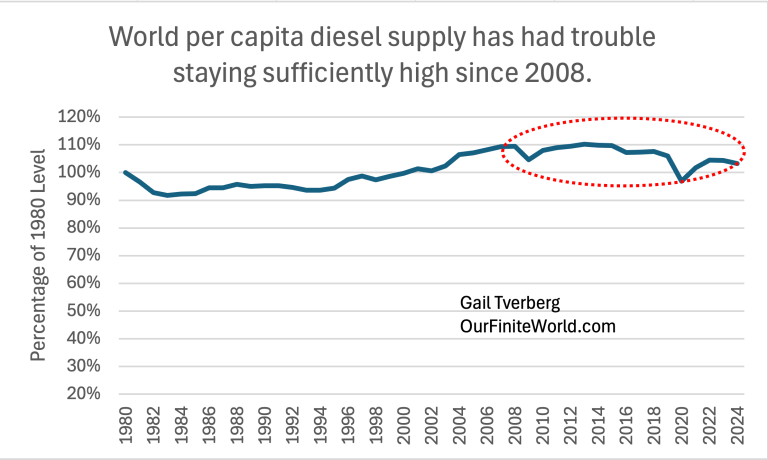

Фигура 1. Графика, показваща нивото на потребление на дизелово гориво на глава от населението спрямо потреблението на глава от населението през 1980 г. Сумите се основават на количествата дизел/газ, посочени в раздела „Петролно-регионално потребление“ на Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Фигура 1 показва, че предлагането на дизелово гориво е започнало да се ограничава по време на рецесията от 2008-2009 г. Намалението става по-ясно изразено от 2014 г., когато цените на петрола спадат (фигура 12). Всъщност тази низходяща тенденция от 2014 г. насам продължава и през 2024 г. Ограничението в производството/потреблението на дизелово гориво идва чрез цените на петрола, които падат твърде ниско за производителите на дизелово гориво. Ако цените се повишат, те не се задържат високи за много дълго време.

Ако няма достатъчно дизелово гориво, ще са необходими съкращения в някои приложения. Един нов начин за заобикаляне на недостатъчното предлагане на дизелово гориво изглежда е намаляването на международната търговия чрез мита. Ако стоките могат да се произвеждат по-близо до мястото, откъдето се купуват, тогава може би икономическата система ще може да се справи с намаляващата наличност на дизелово гориво за малко по-дълго време.

Трябва да се отбележи, че потреблението на реактивно гориво също е ограничено. Видът на използваното масло е доста подобен на дизеловото гориво. Прехвърлянето на превоза на стоки от камиони и кораби на реактивни самолети не е решение!

Предлагането на мед изглежда ограничено

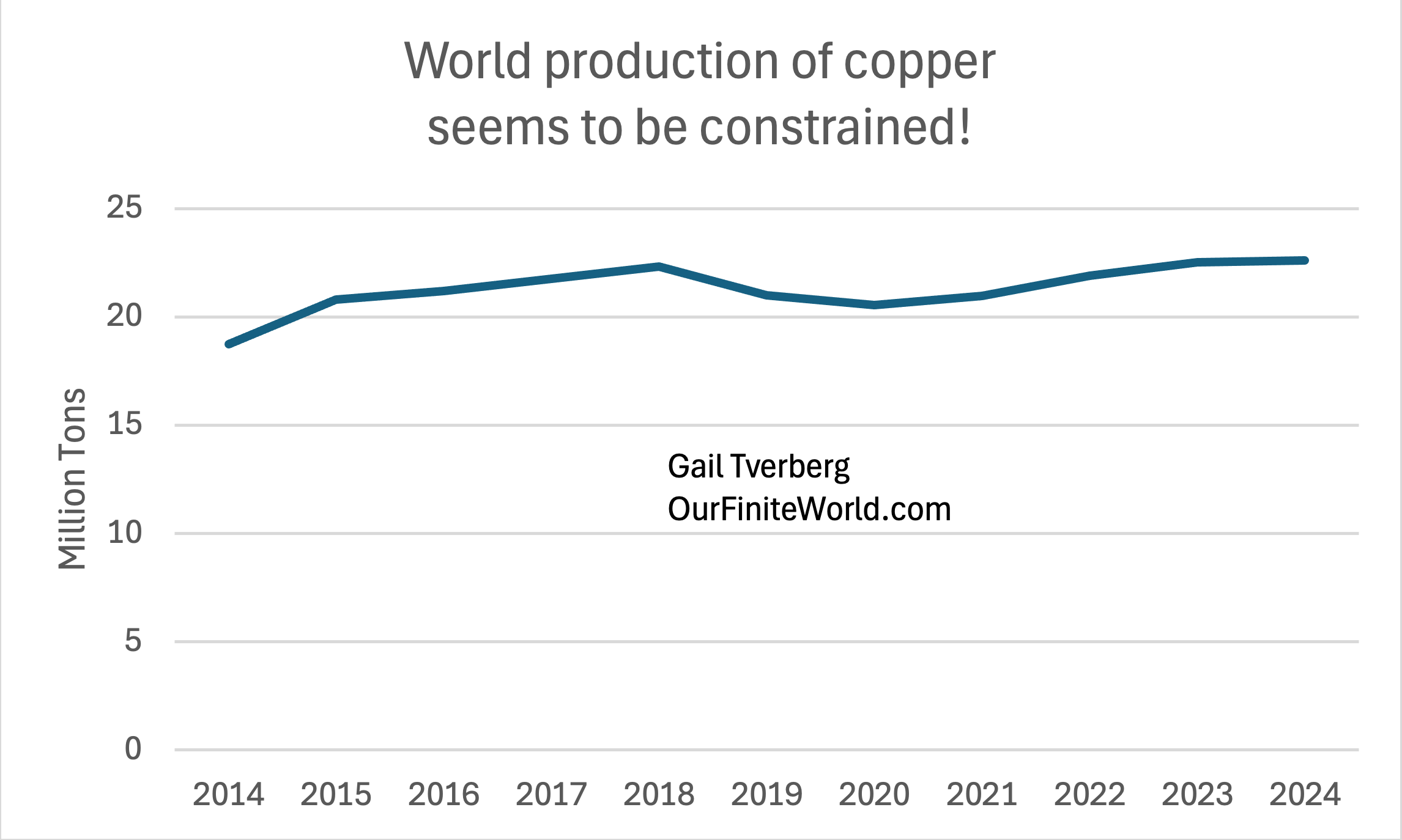

Много се обсъжда преходът към използване на повече електроенергия и по-малко изкопаеми горива. Това би изисквало както по-голямо изграждане на електропреносни системи, така и по-широко използване на електрически автомобили. Всяко от тези приложения ще изисква по-голямо използване на мед. Съобщава се, че електрическите автомобили изискват от 40 kg до 80 kg мед, докато автомобилите с двигатели с вътрешно горене използват само 20 kg мед. Изграждането на станции за зареждане на всички тези автомобили би увеличило допълнително нуждите от мед, както и добавянето на нови преносни линии за пренос на по-голямото общо количество електроенергия.

Фигура 2. Световно производство на мед, въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Фигура 2 показва, че дори при очакваното нарастване на търсенето на мед в резултат на преминаването към електрификация, общият световен добив на мед е останал относително стабилен. Основен проблем е, че изграждането на нова медна мина отнема много време. В световен мащаб средната продължителност на новото производство е 17,9 години. Поради тази причина не може да се очаква, че временното увеличение на цената ще доведе до много бързо увеличаване на производството. Ако при добива на мед се използва дизелово гориво и потреблението на дизелово гориво е ограничено, то рестриктивното предлагане на дизелово гориво също може да бъде проблем при разширяването на предлагането на мед.

Новите мита върху медта, обявени от президента Доналд Тръмп, изглежда имат за цел да накарат индустриите, които използват мед, да потърсят заместители на минералите. С много голямо закъснение тарифите могат да доведат и до увеличаване на производството на мед. Тарифите имат по-голяма трайна сила от волатилните промени в цените. Изглежда обаче, че няма бързо решение.

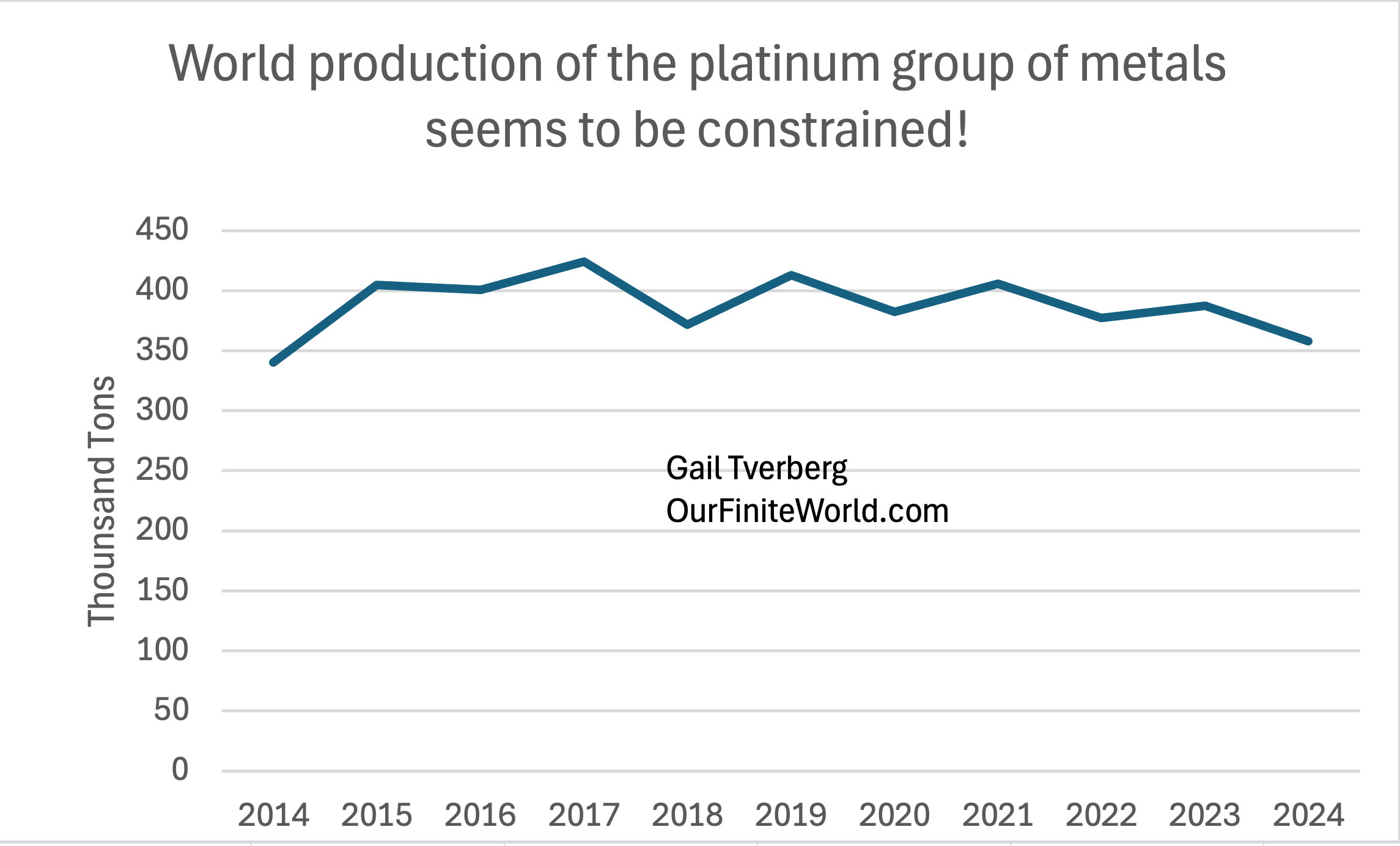

Извличането на платина също изглежда ограничено

Фигура 3. Световно производство на платина и паладий (които са тясно свързани) въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Понастоящем платината има широк спектър от приложения, включително в каталитичните конвертори, бижутерията, медицината и промишлеността.

Някои хора се надяват, че платината ще позволи широкото използване на водородни горивни клетки, за да се отговори на световното търсене на електрическа енергия по начин, който не изисква изгаряне на изкопаеми горива.

Един от проблемите, споменати при липсата на ръст в производството на платина, са постоянно ниските цени. Нови мини няма да бъдат откривани, ако не е ясно, че производството ще бъде рентабилно. Друг източник посочва, че най-голямата страна производител, Южна Африка, има проблеми с електроснабдяването и железопътния транспорт. Тези проблеми, от своя страна, изглежда са свързани с намаляващите доставки на въглища в Южна Африка. Пикът на добива на въглища в страната беше през 2014 г. Не бива да се учудваме, ако Южна Африка продължи да има проблеми с производството на платина и в бъдеще.

Досега Статистическият преглед на световната енергетика използваше оптимистичен подход за количествено определяне на ползите от непостоянната електроенергия от възобновяеми източници

Традиционният метод за оценка на енергийните продукти включва анализ на количеството топлина, произведено при горенето. През изминалите години в Статистическия преглед на световната енергетика се използваше метод, който по същество предполагаше, че непостоянната електроенергия, произведена от възобновяеми източници (включително водноелектрически централи), напълно замества еквивалентната диспечируема електроенергия, произведена от изкопаеми горива. Смятам, че това е методологията на „пожелателното мислене“.

Настоящата методика дава по-малко точки на възобновяемите източници, като признава факта, че непостоянните източници заместват предимно горивото, което биха използвали електроцентралите. Става все по-ясно, че непостоянната енергия не работи много добре на самостоятелна основа. Необходими са много видове заобиколни решения, включително батерии и резервно производство на енергия от изкопаеми горива, които да я допълват.

Новата методика дава с около 22% повече точки на ядрената енергия в сравнение със старата. Ядрената енергия може да се отчита 24 часа в денонощието. Също така, подобно на производството на енергия от изкопаеми горива, тя осигурява необходимата инерция (енергията, съхранена в големи въртящи се компоненти като генераторите, която позволява на енергийната система да поддържа постоянна честота) за поддържане на електричеството по преносните линии. Без достатъчна инерция са възможни прекъсвания на електрозахранването, подобни на тези, които неотдавна бяха регистрирани в Испания.

Преразгледаната методология изглежда е в по-добро съответствие с методите, използвани от Администрацията за енергийна информация на САЩ и Международната агенция по енергетика. В миналото беше объркващо, че основните агенции използват различни методологии.

При новата методология се наблюдават значителни промени в моделите в сравнение с предишните доклади

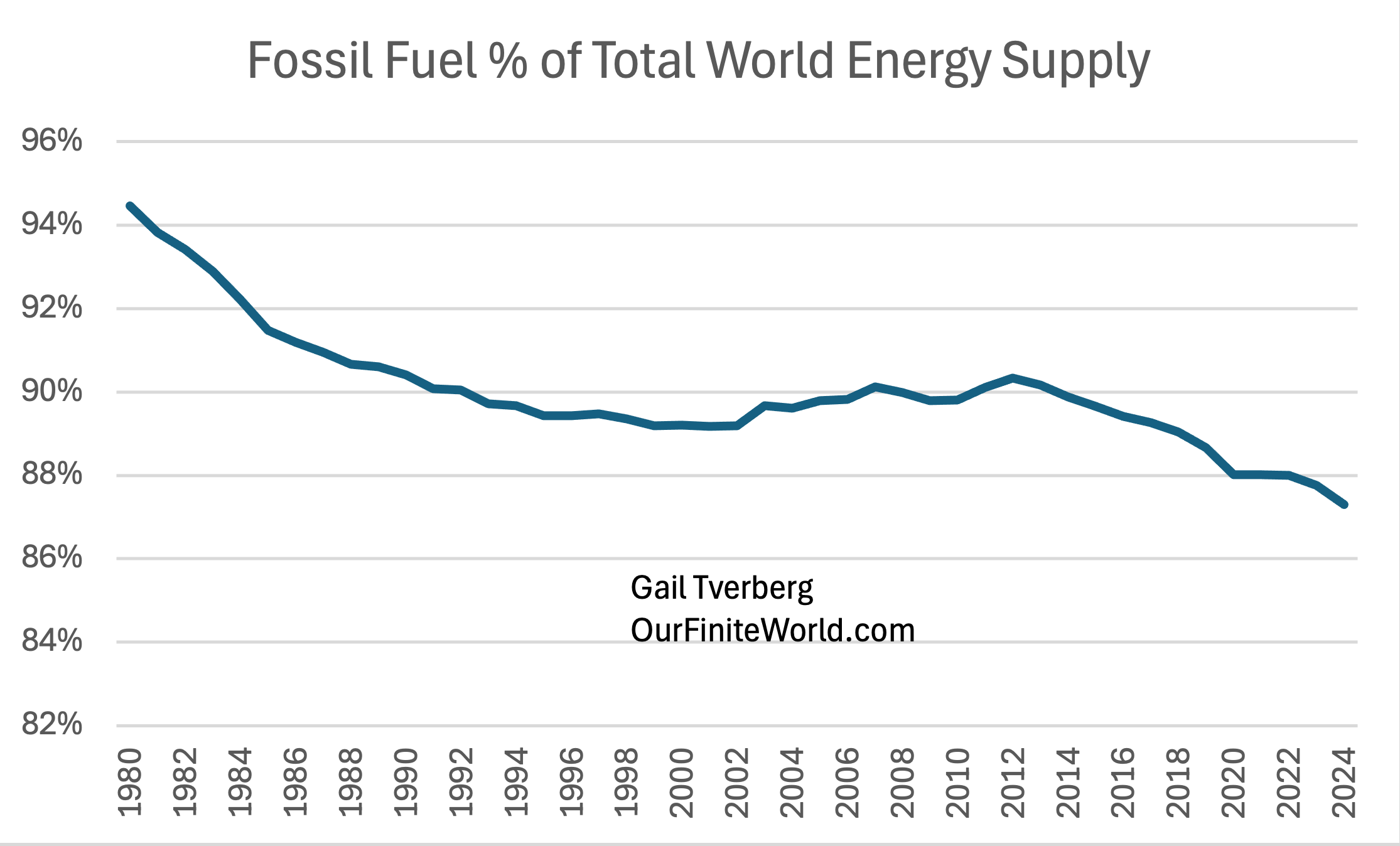

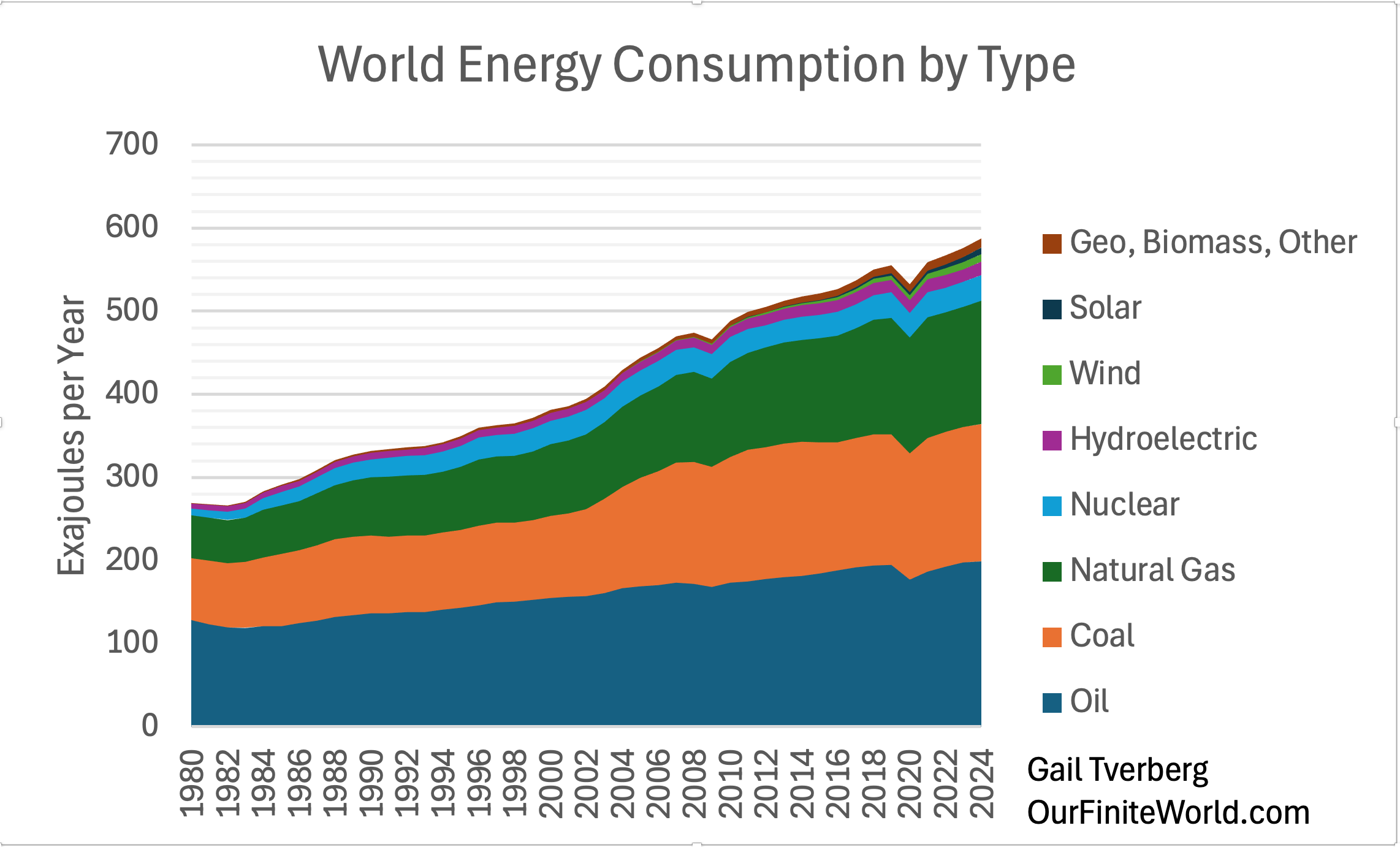

С новата методология процентът на енергията, произведена директно от изкопаеми горива, е по-висок, отколкото мнозина от нас помнят от предишни доклади. Сега делът на потреблението на енергия, която идва директно от изкопаеми горива, е намален от 94% през 1980 г. на 87% през 2024 г. При използване на старата методология процентът на изкопаемите горива през 2024 г. би бил 81%.

Фигура 4. Делът на енергията от изкопаеми горива в общото производство на енергия въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

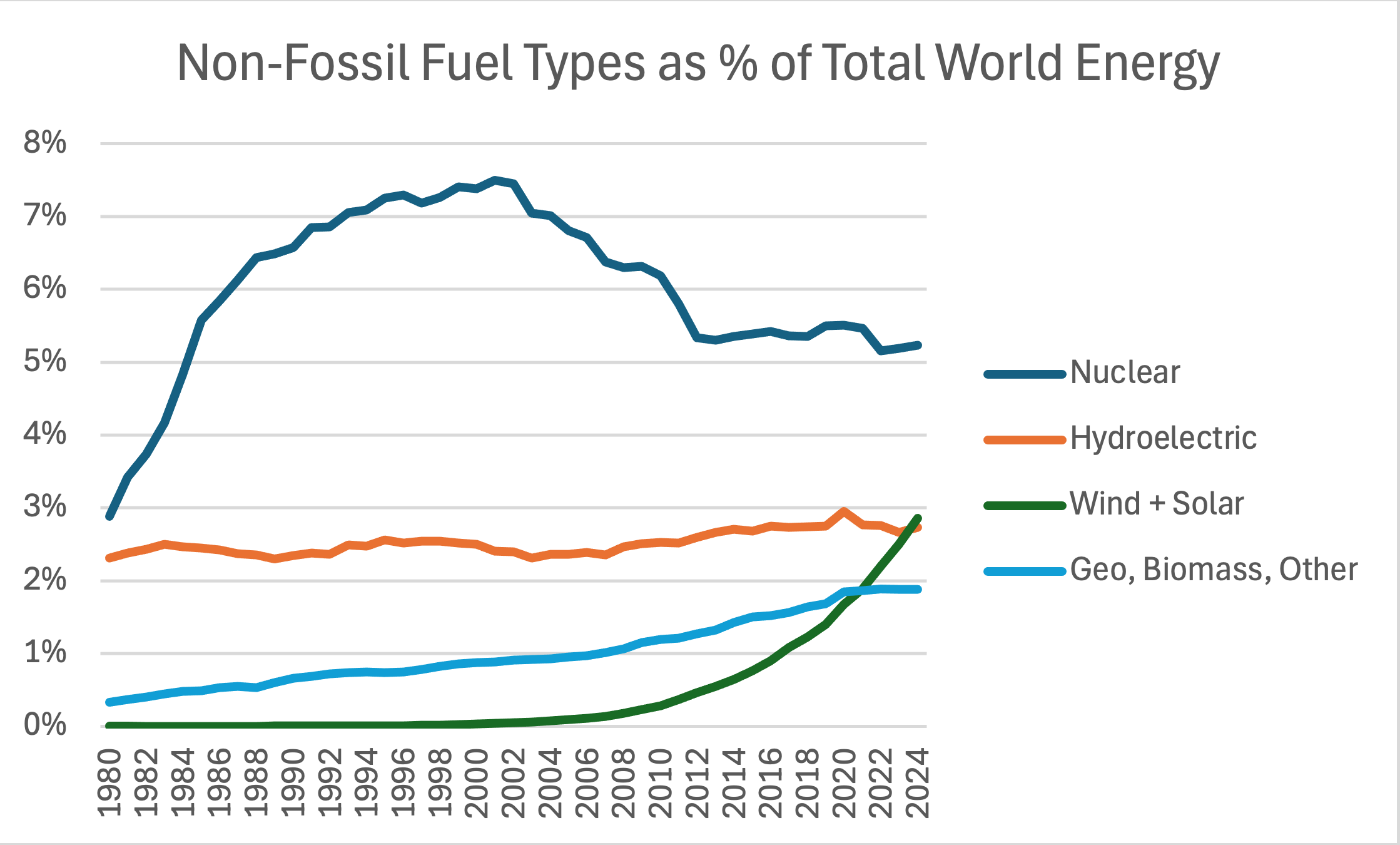

На фигура 5 е показана историята на видовете енергия от неизкопаеми горива като проценти от общото световно енергийно предлагане. Трябва да се отбележи, че дори тези видове енергия изискват известно използване на изкопаеми горива. Такива горива се използват при първоначалното изграждане на устройствата, за тяхната поддръжка, за съхранение на енергията и за транспортиране (или пренос) до мястото, където се използва енергийният продукт.

Фигура 5. Делът на неизкопаемите горива в общото енергийно предлагане въз основа на данните от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Фигура 5 показва, че делът на енергията, произведена от „ядрени източници“, достига своя връх от 7,6 % през 2001 г. и оттогава намалява. Делът на „водноелектрическата енергия“ нараства малко през годините спрямо световното енергийно предлагане.

Делът на „Геотермалната, биомаса, други“ в световното енергийно предлагане е относително постоянен през последните години. Той включва биомасата под формата на етанол и биодизел, които са неелектрически форми на възобновяема енергия. Включва също така електроенергията от геотермално производство и от изгаряне на дървесни стърготини и дървени трески.

Единственият истински „победител“ през последните години е „вятърна и слънчева енергия“. През 2024 г. тази категория ще представлява 2,9 % от световното енергийно предлагане. Тя със сигурност не може сама по себе си да захранва икономика като тази, която имаме днес. В раздел 7 на тази публикация е обяснено малко повече по този въпрос.

Тъжното състояние на ядреното производство заслужава отделна дискусия

Изглежда, че има много фактори, които са в основата на значителния спад на ядрената електроенергия като дял от общите енергийни доставки между 2001 и 2013 г:

- Имаше три големи аварии в ядрени електроцентрали, които доведоха до притеснения относно безопасността на ядреното производство (Три Майл Айлънд, 1979 г.; Чернобил, 1986 г.; и Фукушима, 2011 г.).

- Схемата за ценообразуване за вятърна и слънчева енергия обикновено дава „приоритет“ на вятърната и слънчевата енергия. Това води до отрицателни цени на едро на електроенергията в някои моменти и до много ниски цени в други моменти за ядрените електроцентрали. Тази схема на ценообразуване обикновено прави ядрените електроцентрали нерентабилни. Очаквам, че тази нерентабилност е основен фактор за неотдавнашния спад на производството на ядрена енергия.

- Изглежда, че не се добива достатъчно уран, за да се поддържат много повече ядрени мощности, отколкото се използват днес. САЩ използваха рециклиран материал за ядрени бомби, но той вече е на изчерпване. Вж. предишната ми публикация.

- Цените на урана никога не са се покачвали много високо за много дълго време. Ако цените бяха много по-високи в дългосрочен план, можеше да се отворят повече уранови мини и да се добие повече уран.

- Откриването на нова мина често е свързано със забавяне от 10 до 15 години, което прави всяко увеличаване на производството на уран бавен процес.

Съществува и въпросът за финансирането на евентуално преминаване към ядрена електроенергия. Първоначалните разходи са огромни, но ядрените електроцентрали (при правилна поддръжка на базата на изкопаеми горива) могат да работят 60-80 години. С достигането на границите на изкопаемите горива изграждането на всички тези централи, използващи големи количества изкопаеми горива, вероятно ще намали наличната енергия от изкопаеми горива за други цели. Това превръща финансирането в голямо предизвикателство.

Неотдавнашната годишна тенденция на нарастване на потреблението на енергия на глава от населението с 0,2 % изглежда уязвима за прекъсване от всеки възникнал икономически проблем.

Фигура 6. Световно потребление на енергия по видове енергия въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Основна причина за непрекъснатото увеличаване на потреблението на енергия е, че с увеличаването на населението се появява необходимост от повече храна, жилища и транспорт за това по-голямо население. Потреблението на енергийни продукти позволява на хората да посрещнат тези нужди. Всъщност всеки аспект на БВП зависи от потреблението на енергия.

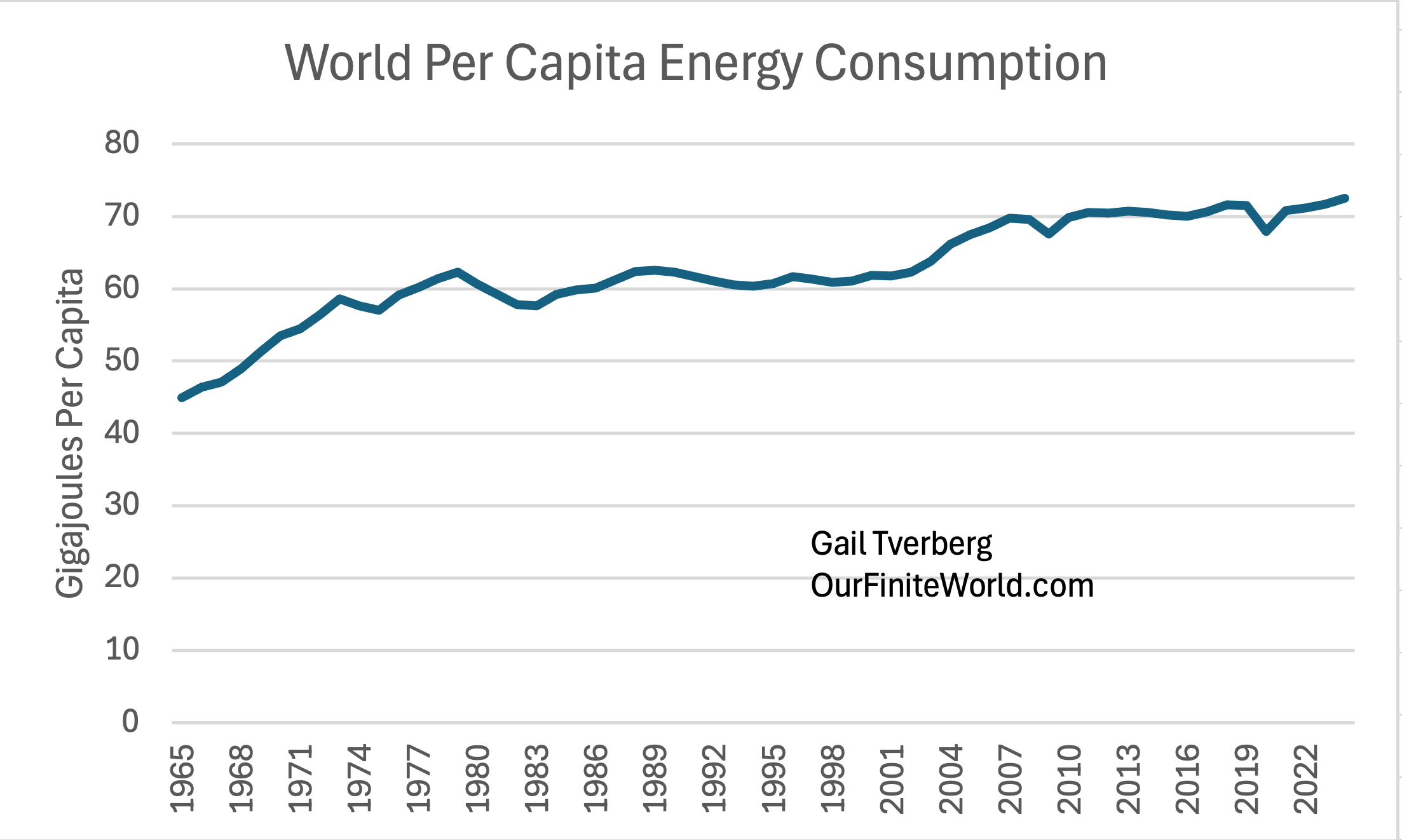

Фигура 7. Световно потребление на енергия на глава от населението въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

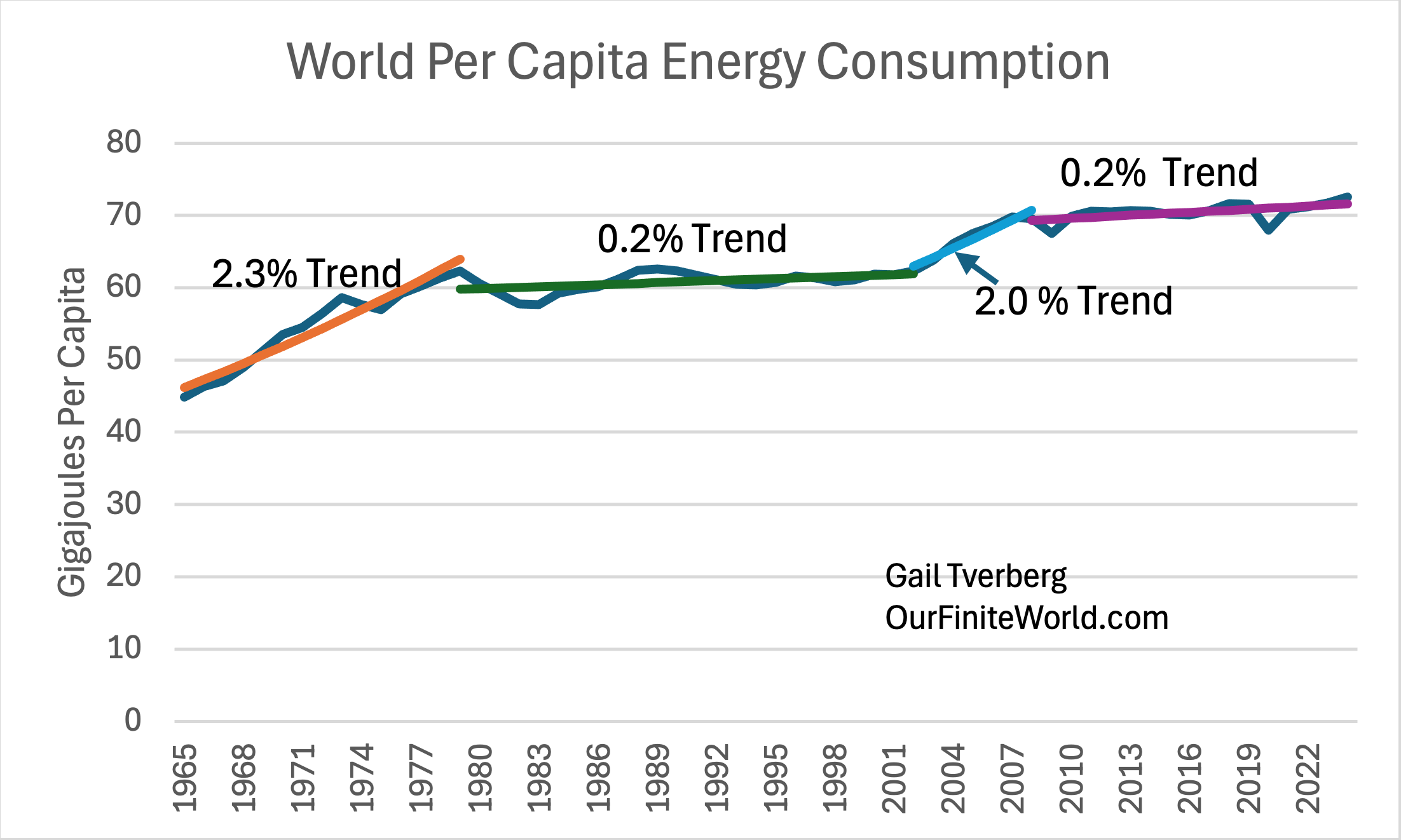

Фигура 7 показва, че световното енергийно предлагане на глава от населението е нараснало между 1965 и 1979 г. Между 1979 г. и 2002 г. то остава относително равномерно, а след това нараства доста бързо до 2008 г. Оттогава темпът на нарастване отново е почти без промяна. Поставените линии на тенденциите показват какви са били тези тенденции на растеж:

Фигура 8. Подобно на Фигура 7, с експоненциални линии на тенденцията, приложени за периодите от време, отбелязани в текста.

Неотдавна писах за огромното увеличение на държавния дълг на САЩ от 2008 г. насам, което има тенденцията да подкрепя както американската, така и световната икономика. При цялата тази „подкрепа“ от 2008 г. насам фактът, че ръстът на световното потребление на енергия на глава от населението се е увеличил само с 0,2 % годишно, е плашещ. При високото равнище на дълга съществува опасност от нова голяма рецесия, която може да доведе до огромни финансови затруднения. В определен момент по-високите нива на дълга стават непосилни. По този начин това, което всъщност е енергийна криза, може да „прерасне“ във финансова криза.

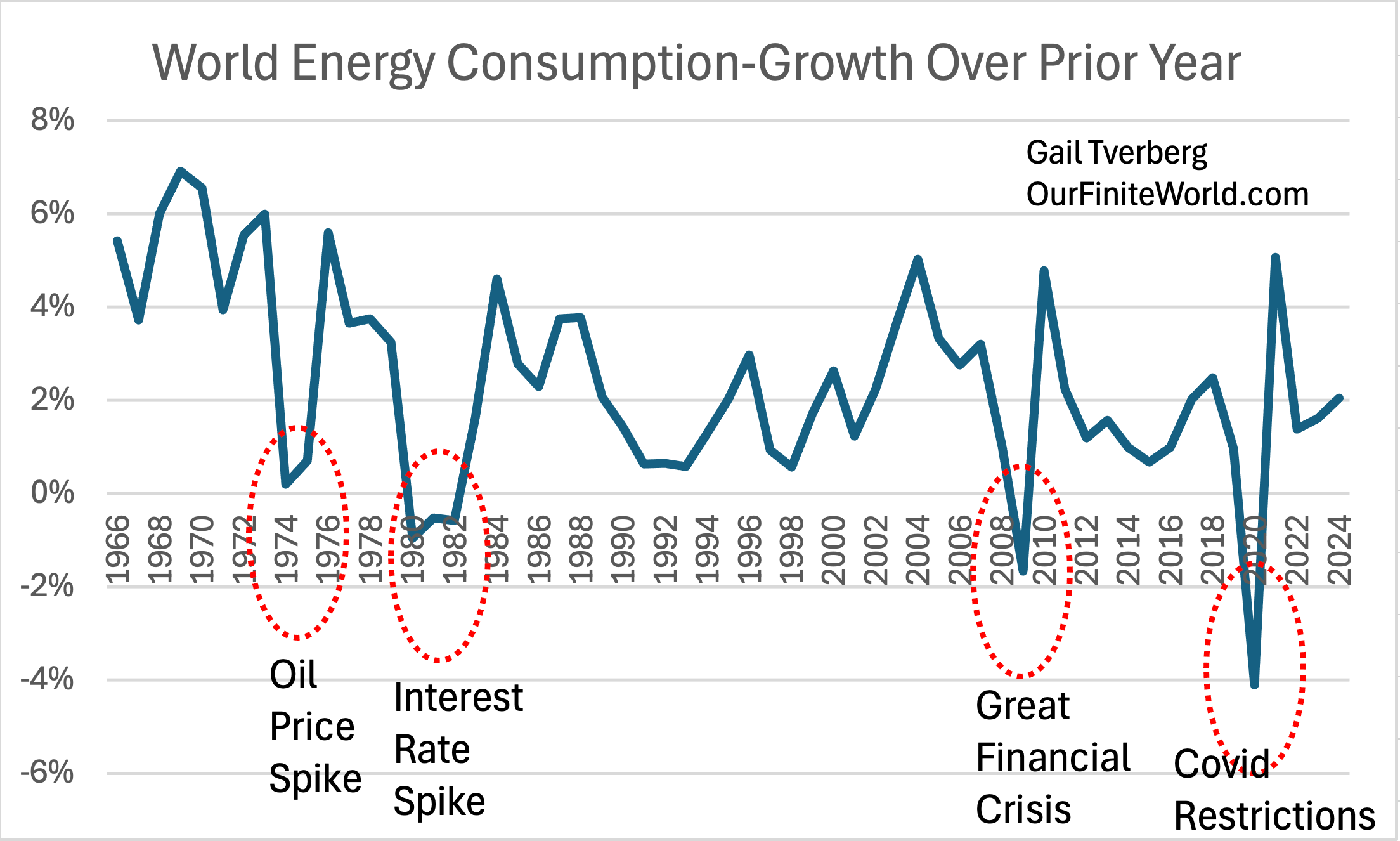

Фигура 9, Едногодишно увеличение на общото световно потребление на енергия въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Видовете събития, които са довели до намаляване на потреблението на енергия в миналото, са доста разнообразни, както е показано на фигура 9. Обърнете внимание, че най-ниските стойности стават все по-ниски. Съществува опасност да се появи друго събитие от типа на рецесията и да тласне световната икономика към дългосрочен тренд на спад на енергийните доставки на глава от населението.

Китай играе огромна роля в световното потребление на енергия. С достигането на границите на ресурсите Китай има потенциала да повлече със себе си и световната икономика

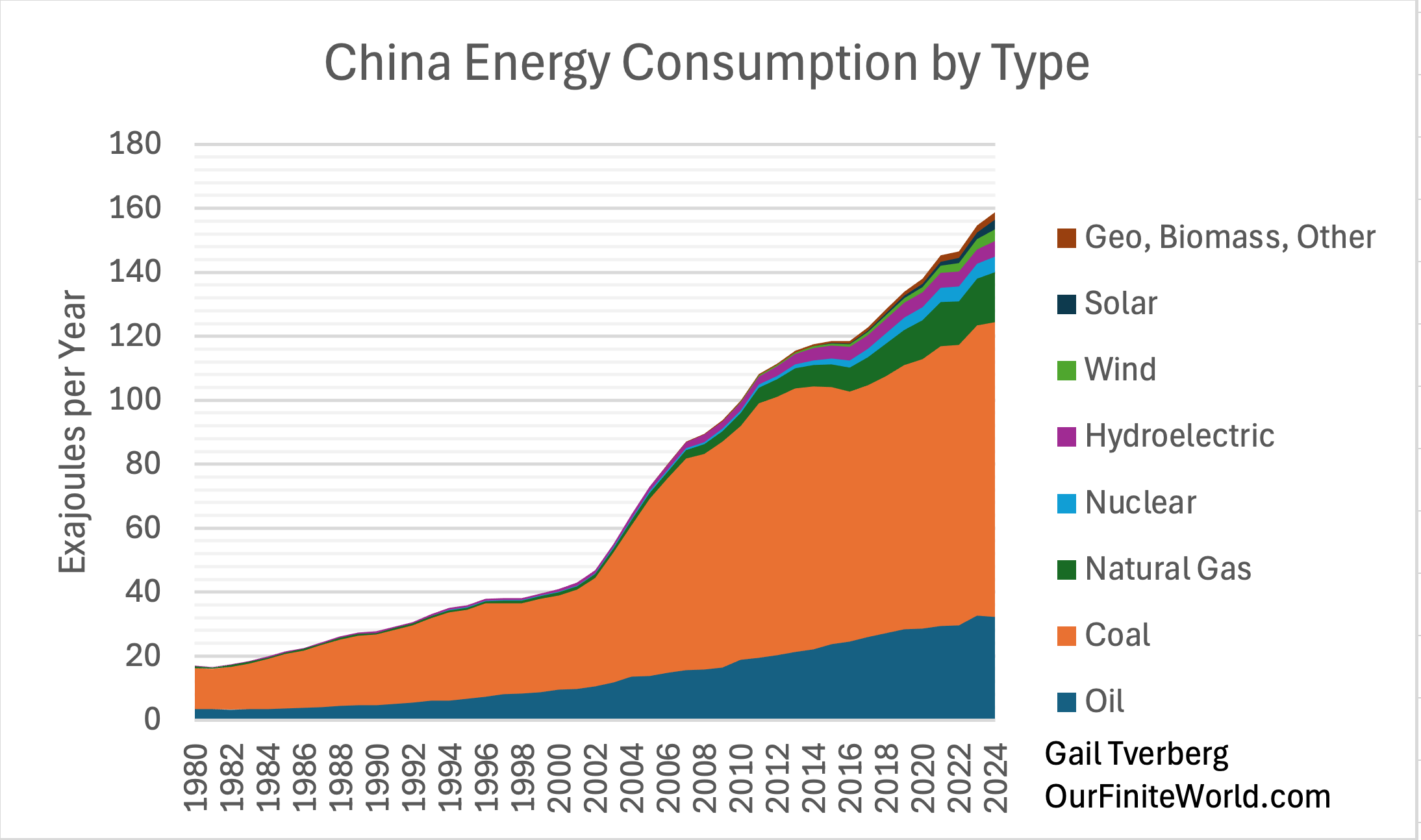

Потреблението на енергия в Китай (фигура 10) се различава значително от световното потребление на енергия (фигура 6).

Фигура 10. Потребление на енергия в Китай по горива въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Има няколко важни неща, които трябва да се отбележат в енергийния модел на Китай:

(а) потреблението на енергия в Китай е силно доминирано от въглища.

(б) Наблюдава се рязко нарастване на потреблението на енергия в Китай, което започва около 2002 г. Това е свързано с присъединяването на Китай към Световната търговска организация (СТО) през декември 2001 г. На фигура 8 отбелязваме 2,0% годишен ръст на световното потребление на енергия на глава от населението между 2002 и 2008 г., който е много по-голям, отколкото в периода преди 2002 г. (0,2%) или в периода след 2008 г. (0,2%). Тази промяна се дължи до голяма степен на рязкото нарастване на потреблението на енергия в Китай след присъединяването му към СТО.

(в) Потреблението на енергия в Китай нараства по-бързо от това в останалата част на света. Това е тясно свързано с превръщането на Китай във водещ производител за световната икономика, като в същото време повечето от по-богатите страни преместват производството си в райони с по-ниски разходи (уж за да намалят емисиите на CO2).

(г) Енергийното потребление на Китай сега играе извънредно голяма роля за бъдещето на световната икономика. През 2024 г. Китай ще потребява 27 % от световните енергийни доставки. Това е повече енергия от тази, консумирана от САЩ (16 %) и ЕС (9 %), взети заедно.

(д) При тази енергийна доминация всяко препъване в световните доставки на изкопаеми горива и други минерални ресурси ще засегне Китай.

Една от областите, в които Китай се сблъсква с ограничения, са доставките на петрол. Китай внася по-голямата част от своя петрол. В сравнение с 2024 г. и 2023 г. общото потребление на петрол в Китай е намаляло с 1,4%. Потреблението на дизелово гориво е намаляло още повече - с 2,8 %.

Като водещ производител в света Китай потребява огромни количества минерали, като например мед. В този доклад на Съвета по мед изглежда се посочва, че Китай използва около 56 % от световното предлагане на мед. Ако има недостиг на мед, Китай ще бъде засегнат.

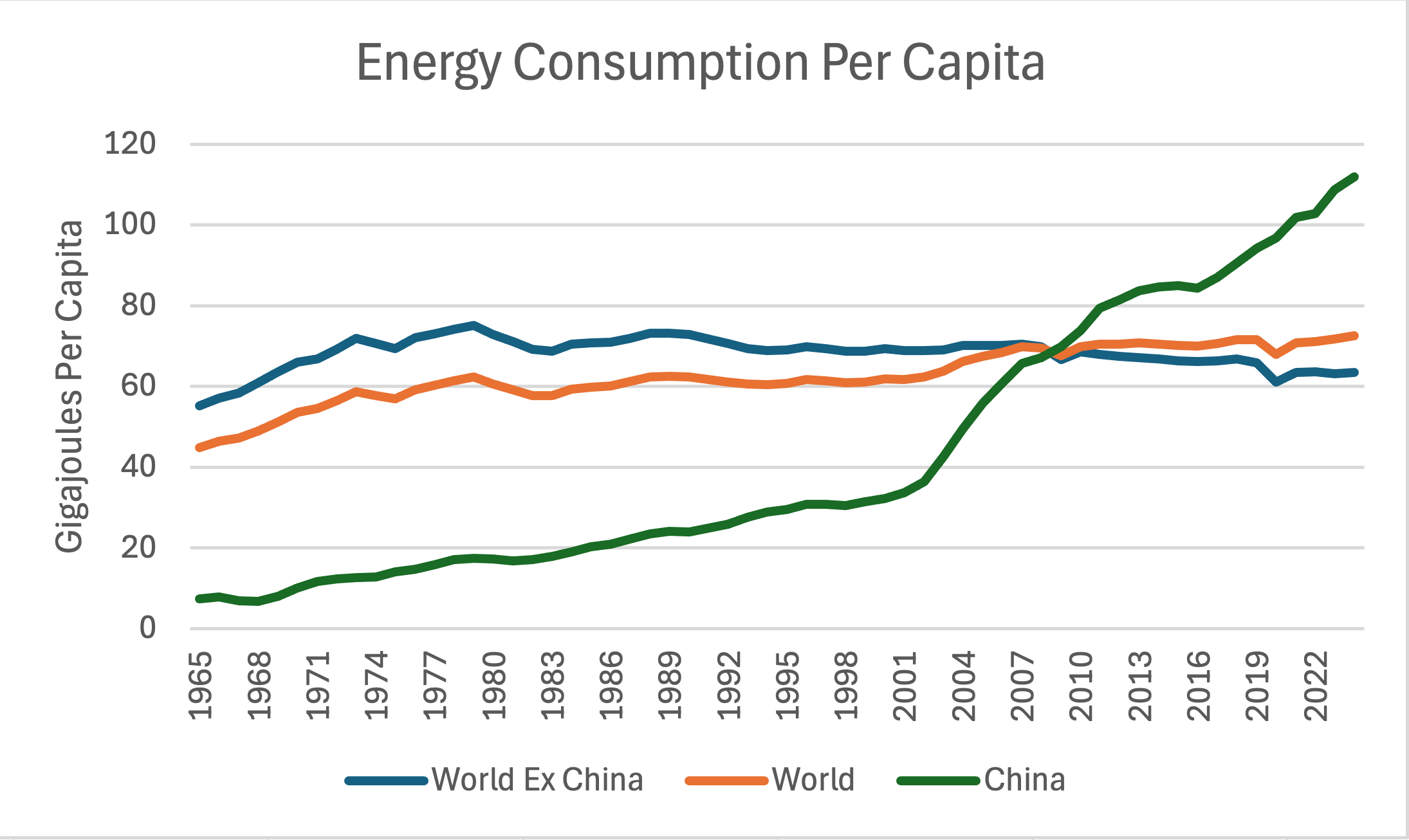

Можем да разгледаме ръста на потреблението на енергия на база глава от населението. Не е изненадващо, че бързият растеж на Китай намали ръста на потреблението на енергия на глава от населението в други страни.

Фигура 11. Потребление на енергия на глава от населението, поотделно за света, Китай и света без Китай, въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Моделът, показан на фигура 11, е обезпокоителен. Извън Китай потреблението на енергия на глава от населението намалява от дълго време. Останалата част от света в значителна степен е загубила способността си да произвежда стоките, необходими за собственото ѝ население. Понастоящем се отчита, че потреблението на енергия на глава от населението в Китай е наравно с това в Европа, но Китай също е изправен пред проблеми, тъй като се сблъсква с ограничения на много видове ресурси.

Нищо чудно, че има конфликти между народите! Всяка държава би искала да има ограничени ресурси. Ако една държава има повече, другите държави ще получат по-малко.

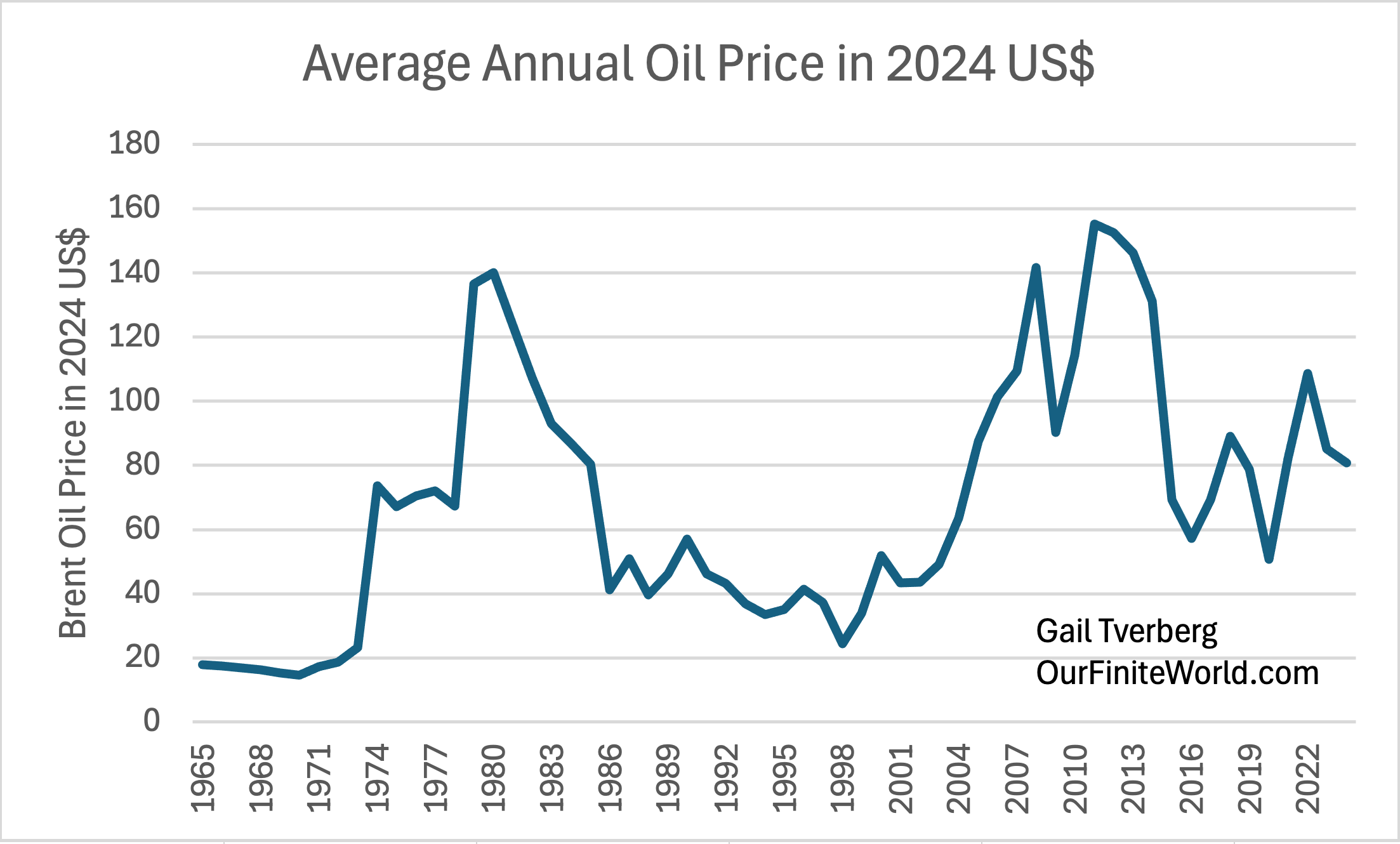

Коригираните спрямо инфлацията цени на петрола се колебаят, вместо да следват последователен възходящ модел. Това ограничава дългосрочното им въздействие върху производството.

Фигура 12. Средногодишни цени на петрола, коригирани спрямо инфлацията, въз основа на данни от Статистическия преглед на световната енергетика за 2025 г., публикуван от Института по енергетика.

Цените на всички видове стоки изглежда се влияят от много временни ситуации, включително наличието на дълг и опасенията за война. По-високите цени наистина предизвикват краткосрочни промени, които могат да повлияят на предлагането на някои енергийни продукти. Например, когато цените на петрола са високи, от икономическа гледна точка може да се постигне по-голямо производство на дизелово гориво чрез „крекинг“ на дълги молекули от много тежък петрол, за да се получат по-къси молекули с дължина на дизеловото гориво. Когато цените на петрола (и дизела) са ниски, този процес на преобразуване започва да носи загуби.

Така, както видяхме на фигура 1, производството на дизелово гориво се увеличава между 1994 и 2008 г. в съответствие с нарастващите цени на петрола (фигура 12). Обратно, производството на дизелово гориво почти не се е променило между 2008 и 2014 г. След 2014 г., когато цените на петрола бяха очевидно по-ниски, производството на дизелово гориво спадна значително.

Основният проблем при създаването на по-големи запаси от минерали в дългосрочен план е, че разработването на нови мини от всякакъв вид отнема много години. Това се отнася и за откриването на изцяло ново петролно находище. Цените обикновено не се задържат достатъчно дълго време на високо ниво, за да насърчат откриването на нови мини и нови петролни находища. Този модел се наблюдава многократно в различни области, включително петрол, мед, платина и уран, което задържа предлагането на тези минерални ресурси.

В дългосрочен план изглежда, че достъпността на цените играе по-голяма роля от нарастващото търсене в цените на суровините, задържайки цените надолу. В резултат на това именно ниските цени изглежда водят до намаляване на производството на суровини.

Заключение

Този анализ потвърждава това, което показах по-рано: Световната икономика се сблъсква с енергийните ограничения по много начини.

В миналото съм писал за недостига на дизелово и реактивно гориво в света. Актуализираните данни от Статистическия преглед на световната енергетика за 2025 г. потвърждават, че доставките на дизелово гориво в света не се увеличават достатъчно, за да са в крак с нарастването на световното население. Смятам, че недостигът на дизелово гориво, а може би и на петрол като цяло, е в основата на стремежа към увеличаване на митата. Един от ефектите на тарифите може да бъде намаляването на превозите на дълги разстояния.

Статистическият преглед на световната енергетика за 2025 г. включва данни за няколко минерала, които вероятно ще се използват, ако има преход от изкопаеми горива. От минералите, посочени в доклада, медта и платинената група изглежда са с най-ограничено предлагане. Сравнително равномерното производство в момент, в който би трябвало да се очаква нарастване на търсенето, ни подсказва, че се достигат граници. Освен ако някой не измисли начин да накара цените да се задържат на значително по-високо ниво, ниското предлагане на тези минерали вероятно ще остане дългосрочен проблем.

Изглежда, че общото предлагане на енергия все още се увеличава бавно, но напредъкът в прехода към неизкопаеми горива е болезнено бавен. Много се говори за увеличаване на производството на електроенергия от ядрени източници, но моят анализ показва, че подобен преход в най-добрия случай ще бъде труден.

___________________________________________________________________________________________________

Гейл Твербърг е писател и лектор по енергийни въпроси. Тя е особено известна с работата си по финансовите въпроси, свързани с пика на петрола. Преди да започне да се занимава с енергийни въпроси, г-жа Тверберг работи като актюерски консултант. Тази работа включваше извършване на анализи и прогнози, свързани със застраховането. Нейният личен блог е ourfiniteworld.com. Тя е и редактор на The Oil Drum.