Възходящата тенденция се върна на европейските електроенергийни борси

Възходящата тенденция се върна на европейските електроенергийни борси в сегмента „пазар ден напред“. Цените на няколко пазара надхвърлиха 100 евро за MWh и остават притеснително високи със старта на първия августовски работен ден. Постигнатите стойности по време на търговията също предизвикват размисъл. Фючърсите на СО2 първо спаднаха до 51 евро за тон, но после се върнаха към стойности от над 53 евро за тон. Фючърсите за газа скочих над 40 евро за MWh.

Времето в Европа раздели пазарите, сякаш, за да изпита търпението на по-слабите икономики, които и без това се оказаха по-засегнати от кризата с коронавируса. Половината от Европа се оказа с градуси по-ниски от обикновеното за това време на годината, а другата – точно обратното. Така цените на част от европейските електроенергийни борси в този сегмент останаха в диапазона от 66 до около 40 евро за MWh през по-голяма част от търговията през седмицата. Точно обратна бе ситуацията на останалите пазари. Високите градуси в страните с цени над 100 евро за MWh нажежиха в последните дни на юли и първите дни на месец август не само борсите.

Цените

Разликата се установи още в началото на седмицата. Така с ден за доставка 27 юли на половината от електроенергийните борси в сегмента „ден напред“ цените се върнаха в рамките на постигнатите месец по-рано (и все пак с около 20 – 25 евро по-високи отпреди година), според статистиката на energylive.cloud. В основната част това се отнася за страните, влизащи в EPEX SPOT (SK_price,CZ_price,FR_price,CH_price,AT_price,DE-LU_price,BE_price,NL_price,PL_price). Там през първия и втория ден от работната седмица стойностите де движиха в диапазона от 89 до 86 евро за MWh, а на Иберийския пазар (Испания и Португалия ) – над 99 евро за MWh.

На останалите електроенергийни борси стойностите се повишиха. Най-високата цена в „ден напред“ от 112.35 евро за MWh бе отчетена в Италия, следвана от Румъния и Унгария със стойност от порядъка на 111.52 евро за MWh.

В рамките на търговията с ден за доставка 28 юли повишение бе отчетено само на 7 от европейските електроенергийни борси. Най-висока се оказа цената, постигната на БНЕБ (IBEX) – 118.63 евро за MWh, но близка по стойност в този сегмент се оказа и тази на сръбската енергийна борса (SEEPEX) – 117.79 евро за MWh, следвана от тази в Италия (GME) – 115.34 евро за MWh.

На останалите електроенергийни борси в Европа бе отчетен спад от 2.3 % до 85.09 евро за MWh в Австрия до 8.9 % в Германия – до 79.42 евро за MWh и 20.6 % във Франция – до 66.99 евро за MWh.

С ден за доставка 29 юли ръстът се ограничи само до 5 от електроенергийните борси в този сегмент. Цената на БНЕБ скочи до 122.03 евро за MWh (плюс 2.9 %), но се оказа по-ниска от постигнатата на гръцката HENEX – 123.96 евро за MWh (плюс 4.5 %). Въпреки че на някои от пазарите в тази част на Европа стойностите спаднаха като в Хърватия например, те останаха над нивото от 100 евро за MWh – 112.05 евро за MWh.

В останалата част от Европа бе отчетен съществен спад и съответно доста по-ниски стойности – понижение с 42 % на електроенергийната борса в този сегмент бе постигната в Германия, където цената спадна до 46.10 евро за MWh. Спад с 43% отчете Нидерландия – до 45.48 евро за MWh и 51.9 % Белгия – до 30.26 евро за MWh.

Така на европейските електроенергийни борси бе отчетена разлика от над 80 евро за MWh.

В последния работен ден от седмицата тази тенденция се запази заедно с увеличаването на градусите в едната част от континента и спадът им в другата част. Така на БНЕБ с ден за доставка 30 юли на БНЕБ бе отчетена една от най-високите постигнати цени – 128.74 евро за MWh, а на гръцката HENEX с 8 евро по-висока – 136.93 евро за MWh. Това са стойности два пъти по-високи от предходната 2020 г. , въпреки опитите тя да бъде квалифицирана като „необичайна“ заради коронавируса и карантинните мерки.

С настъпването на почивните дни цените на всички европейски електроенергийни борси в този сегмент е понижиха, с изключение на Гърция, където с ден за доставка 31 юли бе отчетен скок с 4.3 % до 143.23 евро за MWh. Над 100 евро за MWh остана и постигнатата цена в сегмента „ден напред“ и на борсите в България, Италия и Сърбия.

Първият ден на месеца на отпуските – август донесе известен обрат на електроенергийните борси. Стойностите на електроенергийните борси в западната част на Европа започнаха да се повишават, а в другата част на континента тръгнаха надолу. И все пак разликата в ценовите нива остана много голяма. Така например, с ден за доставка 1 август цената в този сегмент на електроенергийната борса нарасна със 130.3 % - до 54.28 евро за MWh. В Гърция, където бе отчетена и най-високата цена бе отчетен спад с 6.8 % - до 133.51 евро за MWh.

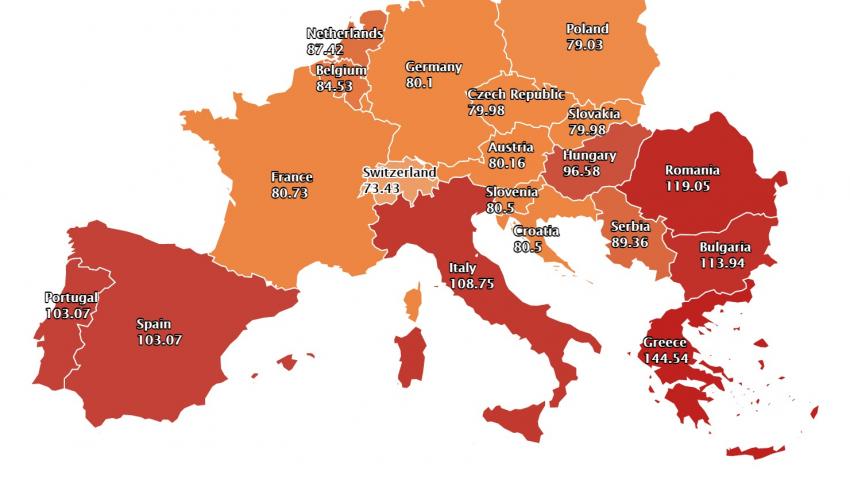

Новата седмица, с ден за доставка 2 август стартира отново с повишение. Цените на всички европейски електроенергийни борси в сегмента „ден напред“ се повишават. На страните, обхванати в EPEX SPOT се връщат на ниво от над 80 евро за MWh (например 80.73 евро за MWh във Франция, 87.42 евро за MWh в Нидерландия, 80.1 евро за MWh – Германия, 80.16 евро за MWh - Австрия), на Иберйския пазар – 103.07 евро за MWh. По-висока остава стойността, постигната на пазарите в Румъния – 119.05 евро за MWh, България – 113.94 евро за MWh и Гърция, в която е отчетена и най-високата стойност – 144.54 евро за MWh.

Вятър, слънце, търсене

През четвъртата седмица на юли производството на вятърна енергия по предварителни данни е спаднала на всички пазари в сравнение с предходната седмица. На френския пазар например спадът е с 32%, докато на Иберийския - с около 40%. На германския пазар производството според предварителните данни е намаляло с 41%, а на италианския – с 45%. Последните дни на месец юли и началото на август обаче пак според предварителните данни са за ръст, който компенсира отчетените данни. По-малък е спадът, който се очаква да бъде отчетен и на пазара на слънчева енергия.

По отношение на търсенето на електроенергия на западните пазари се отчита спад през последната седмица на юли вариращ от 1 % за Германия до над 6 % за Белгия. Точно обратно е очакването за пазарите, обхванати от горещата вълна. В Гърция дори правителството излезе с призив към населението в първия ден на август за ограничаване на потреблението, тъй като енергийната система на страната може и да не издържи.

По данни на Електроенергийния системен оператор на България, на 29 юли 2021 година товарът на електроенергийната система в 14 часа е достигнал стойности от 5123 MW. Това е 6-годишен рекорд, надвишаващ регистрирания на 30 юли 2015 година товар от 5070 MW в пиковия следобеден час. В часовете между 13 и 20 часа на 29 юли товарът на електропреносната мрежа е останал на нива от над 5000 MW.

Електропотреблението (без помпи в ПАВЕЦ) в деня от поредицата с рекордно високи температури е бил 106 990 MWh. Това е ръст от 11% спрямо предходната седмица.

Прогнозата за следващите дни, когато температурите ще запазят високите си стойности, е товарът в електропреносната мрежа в пиковите следобедни часове да се движи около 4700 MW през почивните дни и около 5000 MW през работните дни, сочат данните.

Петрол, природен газ, СО2

Фючърсите за септември за петрола сорт Brent на пазара на ICE започнаха последната седмица на месец юли със спад, но бързо си върнаха позициите. Така петролът сорт Brent успа да надскочи нивото от 75 долара и да се покачи до 76.34 долара за барел, потвърждавайки оптимистичните настроения на пазара. Все пак очакването е, че стойностите ще останат да се движат около нивото от 70 - 75 долара за барел като от една страна ще подкрепят настроенията за търсенето и съответно възстановяването на икономиката, от друга ще отчитат развитието на ситуацията с разпространението на щама „делта“ на коронавируса.

По отношение на природния газ в средата на миналата седмица спот цената на газа в Европа удари нов рекорд от месец март 2018 г. на фона на поскъпването на LNG в Азия и запазващият се пълен спектър от фундаментални проблеми на пазара – ниско ниво на запасите от газ в подземните газохранилища на Европа и намаляването на доставките на втечнен природен газ.

Докато в средата на месеца цената се движеше в диапазона от 410 до 440 долара за 1000 куб м, в края успя да удари ниво от близо 510 долара за 1000 куб м. Или казано иначе, ако през седмицата до 26 юли те останаха на ниво от 35 евро за MWh - максималната цена за сетълмент бе отчетена на 22 юли – 36,13 евро за MWh, което е с 6,9 % обаче по-висока от 16 юли. След това стойностите започнаха постепенно да се покачват. Така на 26 юли фючърсите за август на TTF на ICE отбелязаха ръст с 4,22 % - до 37,025 евро за MWh. Повишението продължи и на 27 юли – до 37,675 евро за MWh, а към днешна дата вече достигат до рекордните 38,620 евро за MWh. В предпоследните дни на юли августовския фючърс скочи с 3,280 % или до 41.00 евро за MWh, а септемврийския – до 41.500 евро за MWh. Над 41 евро за MWh е и октомврийския фючърс.

Що се отнася до цените на въглеродните емисии – СО2 тъм също бе отчетено движение в посока нагоре.

Като цяло фючърсите за емисиите на СО2 по референтния договор за декември 2021 г. през по-голямата част от четвъртата седмица на месец юли се понижиха. На 22 юли беше постигната минималната цена от 50,81 евро за тон, или с 4,1 % по-ниска от отчетената на 15 юли. В петък, 16 юли цените почти незначително се повишиха, а краят на седмицата все още звучеше успокояващо. С началото на новата седмица от 26 юли обаче фючърсите за декември на ICE, а и на EEX тръгнаха бавно нагоре.

Така цената на въглеродните емисии по договора за декември тази година ( СО2 (Carbon Emission Allowances (EUA) на ICE на 26 юли стигна до 53,15 евро, на 27 юли – 53,31 евро за тон. Два дни по-късно на 28 юли отново нараснаха с 2,34 % - до 54,15 евро за тон, върнаха се на ниво от 53.25 евро за MWh. Но готовността за скок и връщане до нивото от 55 – 56 евро за тон остава.

Тенденциите

В краткосрочен план тенденцията за по-високите цени на електроенергията в сегмента „пазар ден напред“ ще остане. И това ще е в резултат на всички фактори, като най-голяма роля за част от пазарите ще играят температурите. Очакванията през близките дни за нажежаване до 40 градуса по Целзий изобщо не е за успокоение на пазарите. В случая няма фактори, които да оказват съществено смекчение. Още повече, че за задоволяване на търсенето трябва да работят и мощностите на въглища, а това от своя страна води до ефекта „емисии“. Ролята на газовите мощности също има своето значение. Това от своя страна тласка другият фактор „декарбонизация“ да излиза все по-напред и в дългосрочен план трябва да се положат усилия за свикване с все по-високи цени на електроенергията.