DNV: ВЕИ ще произвеждат 83 % от електроенергията в света през 2050 г. , а завръщането на интереса към ядрената енергия й гарантира засега скромен ръст от 13 на сто

източник: DNV GL

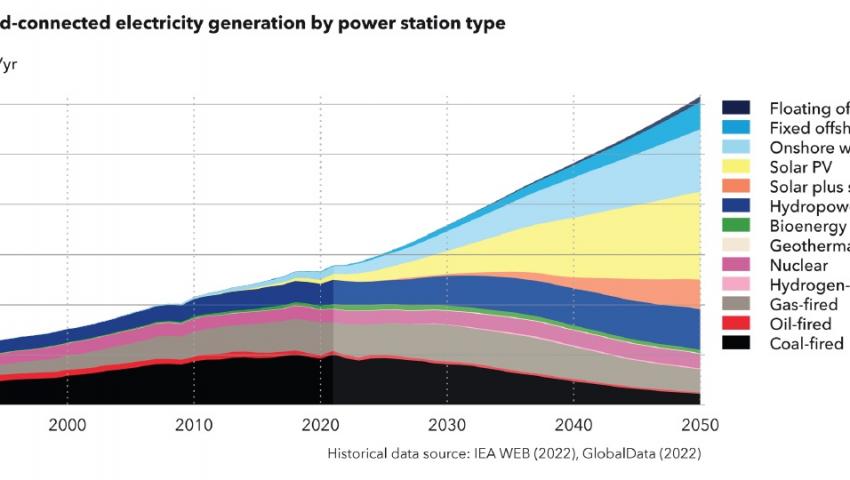

До 2050 г. глобалната енергийна система ще бъде 70% зависима от променливи възобновяеми енергийни източници (VRES). До същата година въглищата и газът ще намалеят съответно до 4% и 8% от енергийния микс и до голяма степен ще бъдат ограничени до осигуряване на гъвкавост и резервно копие в енергийната система. Това се посочва в поредното шесто издание посветено на енергийния преход на консултантската компанията за сертификации и класификации в енергийния сектор DNV GL – Energy Transition Outlook 2022. Очакването е 83 процента от електроенергията в света да се произвежда от възобновяеми източници на енергия през 2050 г. Докладът обхваща прогнозата за енергийния преход в световен мащаб, наблягайки на 10 региона.

Шест са ключовите акцента при краткосрочната и дългосрочната прогноза, посочват от DNV GL.

В краткосрочната прогноза фокусът остава върху високите цени на енергията, но още повече той е върху енергийната сигурност поради войната в Украйна. Тези фактори обаче няма да забавят преходът в дългосрочен план. Европа има за цел да ускори изграждането на възобновяеми енергийни източници, за да постигне енергийна сигурност, се подчертава в доклада. В същото време се прави и разлика с прехода в останалите страни по света като се подчертава, че справянето с високите цени на енергията и храните може да измести декарбонизацията надолу в списъка с приоритети в краткосрочен план

Дългосрочното влияние на войната върху скоростта на енергийния преход е слабо в сравнение с основните дългосрочни двигатели на промяната: спад на разходите за възобновяеми енергийни източници, електрификация и нарастващи цени на въглеродните емисии.

От DNV GL поставят в краткосрочния план и справянето с емисиите. COP26 и IPCC призоваха за спешни действия, които не се материализираха: емисиите остават на рекордни нива, се казва в доклада. Емисиите трябва да намаляват с 8% всяка година, за да осигурят нетна нула до 2050 г.

Възможностите за засилени действия са налице – преходът отваря огромни възможности за нови и съществуващи играчи в енергийното пространство, се казва в краткосрочната прогноза.

По отношение на дългосрочната прогноза експертите от компанията поставят в центъра електричеството и по-точно зелената електроенергия. „Електричеството остава опората на прехода“.

С дял от 83% в електроенергийната система през 2050 г., възобновяемите енергийни източници (ВЕИ) ще намалят дела на изкопаемите горива в общия енергиен микс малко под нивото от 50% през 2050 г.

Въпреки краткосрочните предизвикателства по отношение на разходите за суровини, нарастването на мощностите от слънчевата и вятърната енергия ще бъде много високо - до 2050 г. те ще са нараснали съответно 20 и 10 пъти.

В дългосрочната прогноза е поставен и водородът.

Водородът ще осигурява само 5% от световното търсене на енергия през 2050 г., което е една трета от нивото, необходимо за постигането на нетно нула, посочват авторите. Използването на чистия водород в производството на електроенергия, както и при товарните превози от началото на 2030 г. остава под въпрос. 30 г.

Зеленият водород от специално изградени за тази цел възобновяеми източници и от мрежата ще стане доминиращ, но с времето. Синият водород и синият амоняк запазват важната си роля в дългосрочен план.

По отношение на пътя до постигане на нулеви емисии, така че да се ограничи затоплянето авторите на доклада припомнят, че са необходими много активни действия, а прозорецът от възможности е на път да се затвори. Няма да са необходими нови петрол и газ след 2024 г. в страните с високи доходи и след 2028 г. в страните със средни и ниски доходи, смятат от DNV GL.

Нетната нула означава, че водещите региони и сектори трябва да отидат много по-далеч и по-бързо. Регионите на ОИСР трябва да постигнат нетна нула до 2043 г. Китай трябва да намали емисиите до нула до 2050 г.

Възобновяемата електроенергия, водородът и биоенергията са от съществено значение, но недостатъчни: почти една четвърт от нетната декарбонизация разчита на улавяне и съхранение на въглерод, съчетано с промени в земеползването (намалено обезлесяване), посочват авторите на доклада.

Слънчевата фотоволтаична енергия ще нарасне 22 пъти

Ръстът на слънчевата фотоволтаична енергия е съществен: 1 GW/годишно беше инсталиран за първи път през 2004 г., 10 GW бяха добавени през 2010 г. , а 100 GW през 2019 г. През 2021 г. бяха добавени 150 GW въпреки прекъсванията на веригата за доставки поради COVID- 19.

От 2030 г. нататък от DNV GL очакват годишно добавяне между 300 и 500 GW.

До средата на века общата инсталирана мощност ще бъде 9,5 TW за слънчева енергия. Получените 14,5 TW слънчев капацитет са 24 пъти по-големи от тези през 2020 г., изчисляват авторите.

От днес до 2050 г. слънчевият капацитет според очакванията ще се увеличи 22 пъти. Това се дължи както на спадащите разходи, така и на нарастващото осъзнаване, че променливите източници на енергия предлагат най-евтиния и бърз път, както към декарбонизация, така и към енергийна сигурност.

Глобалната среднопретеглена изравнена цена на енергията (LCOE) от слънчева фотоволтаична енергия в момента е около 50 USD/MWh само за слънчева енергия и 120 USD/MWh за слънчева енергия + съхранение. Това намалява до около 30 USD/MWh до средата на века за слънчевата фотоволтаична енергия, като за индивидуалните проекти прогнозата е те да са доста под 20 USD/MWh.

Разходите за слънчева енергия + съхранение в момента са повече от два пъти по-високи от тези за слънчева фотоволтаична енергия без системи за съхранение. Спадащите цени на батериите ще намалят тази разлика до около 50% до средата на века, сочи изследването.

В рамките на едно десетилетие около една пета от всички фотоволтаични мощности ще бъдат инсталирани с възможности за специално съхранение, а до средата на века това ще нарасне до половината. До средата на века общата инсталирана мощност ще бъде 5 TW за слънчева енергия + съхранение, смятат експертите, изготвили доклада.

Очакването е средно LCOE на слънчеви фотоволтаици да спадне с най-малко 40% до 2050 г., като отделните проекти ще спаднат с до 60% спрямо настоящата средна цена. Със своите високи нива на усвояване на разходите (26% на модулно ниво за удвояване на капацитета, намалявайки до 17% през 2050 г.), слънчевата фотоволтаика ще бъде най-евтиният източник на нова електроенергия в световен мащаб със значителна разлика, въпреки по-ниските си фактори за капацитет в сравнение с други променливи източници на енергия. До 2050 г. в световен мащаб ще се генерират 23 PWh/годишно слънчева електроенергия, сочи прогнозата в доклада.

В Европа 50% от електроенергията ще идва от вятъра

Вятърният капацитет спрямо настоящето ще нарасне 9 пъти. Вятърът на сушата - 7 пъти, а вятърът в морето - 56 пъти. LCOE за фиксиран и плаващ офшорен вятър намалява съответно с 39% и 84% за прогнозенния период до 2050 г. Дори сравнително по-стара вятърна мощност на сушата води до намаляване на разходите от 52%. Тези разработки подхранват нарастването на мрежовия вятър от 1600 TWh/годишно през 2020 г. до 19 000 TWh/годишно през 2050 г. До 2050 г. вятърът ще осигурява почти 50% от мрежовото електричество в Европа и 40% в Северна Америка и Латинска Америка.

Участието на вятъра в електроенергийните мрежи се очаква да се увеличава от 1,6 PWh/годишно през 2020 г. на 19 PWh/година през 2050 г., като Китай, Европа и Северна Америка са водещи по производство, а при ОИСР и Латинска Америка се очаква рязко нарастване от 2030 г. Европа и ОИСР, както и Тихоокеанският регион ще имат най-високата дялове от офшорна вятърна енергия.

Нови типове турбини са по-големи и ще повишат коефициентите за капацитета за вятърна енергия на сушата от 26% сега на 34%, както и от 38% на 43% за офшорната вятърна енергия до 2050 г. Това, заедно с по-евтините турбини, са основните двигатели за намаляване на разходите от 52% за вятърна енергия на сушата за периода 2020 г. до 2050 г., като за тези на сушата и за морските вятърни централи, разходите за морската енергия намаляват съответно с 39% и 84%.

От 6 TW инсталиран капацитет на вятърни мощности през 2050 г., 1,8 TW ще бъдат на сушата, 289 GW в морето.

Тройно увеличение на мрежите и ръст на ядрената енергия с 13 %

Общите инвестиции в мрежи са били средно 450 милиарда щатски долара на година през последното десетилетие. Разширяването на възобновяемата енергия води до стабилно нарастване на инвестициите в мрежата, достигайки нива от 500 милиарда щатски долара на година през 2030 г. и нараствайки до 1,1 трлн. щатски долара на година до 2050 г. Експертите от DNV GL очакват утрояване на преносните и разпределителните мрежи през прогнозния период.

В свят, който се наблюдава удвояване на производството на електроенергия до 2050 г., производството на водноелектрическа енергия все още ще осигурява 13% от общото предлагане на електроенергия, което е спад от 16% през 2020 г. Въпреки че расте в абсолютно изражение, тази загуба на дял се прехвърля към слънчевата и вятърната енергия.

Управлението на отпадъците и високите строителни разходи, дългите срокове остават реалност за ядрената енергия. Въпреки това, настоящите опасения за енергийната сигурност водят до подновяване на интереса към този източник. Нашата прогноза за тази година отразява скромен ръст в ядрената енергия, нарастващ с 13% от днешните нива до 2050 г., изчисляват още от DNL GL.

Още от очакванията

Трудно е да се погледне отвъд днешните високи цени на енергията, за да се види какво крие дългосрочното енергийно бъдеще. Опит за това прави настоящият доклад. Нашата прогноза отчита шока от търсенето при пандемията и шока от предлагането, който дойде с нахлуването на Русия в Украйна, и заключава, че тези развития оказват малко влияние в дългосрочен план върху прехода.

Настоящите сътресения на енергийните пазари обаче не са без значение. Европа ще премине по-бързо към енергийна система, доминирана от възобновяеми източници, но по-високите цени на енергията може да намалят инвестициите в чиста енергия. Тези два ефекта са склонни да се компенсират глобално с течение на времето. Прекъсванията във веригата на доставки ще продължи в по-краткосрочен план, забавяйки глобалното навлизане на електрическите превозни средства (когато делът на EV в продажбите на нови превозни средства надхвърли 50%) с една година според нашата прогноза — до 2033 г.

Но и тук има компенсаторни механизми, при които високите цени ще насърчат енергоспестяващо поведение сред потребителите на енергия. За авиацията също прогнозираме трайно намаление от 7% на годишните пътнически пътувания поради свързаните с пандемията промени в работните навици, посочват от DNV GL.

За настоящата година прогнозата на компанията е за увеличаване на енергията от неизкопаеми горива малко над 50% от глобалния енергиен микс до 2050 г. Основната динамика се дължи на бързата електрификация, като доставките ще нарастват от 27 PWh/годишно (27 хил. TWh) сега до 62 PWh/годишно (62 хил. TWh) през 2050 г. Ние детайлизираме как това води до огромни печалби в енергийната ефективност при производството и крайната употреба на електроенергия.

Навлизаме в продължителен период, в който повишаването на ефективността на нашата енергийна система изпреварва темпа на икономически растеж. В дългосрочен план това означава, че светът ще харчи значително по-малко енергия като дял от БВП, коментира президентът на DNV GL Remi Eriksen.

На теория това трябва да даде увереност на политиците да ускорят прехода. Смелите и политически избори са критични предвид изменението на климата, се посочва в доклада.

Праз тази година компанията за пръв път включва раздела „Път към нетната нула“ заедно с прогноза за енергийния преход. Казано по друг начин, сравняваме прогноза, която смятаме, че ще се развие, с път, който се надяваме светът да приеме. Дори при нулев нетен път смятаме, че е невъзможно светът напълно да прекрати използването на изкопаеми горива, посочват от компанията, като с това обясняват очакването за 13% дял на изкопаемите горива в енергийния микс в посочения раздел - Път към нулевата нетна енергия през 2050 г. Това превишаване на използването на изкопаеми горива ще изисква огромни разходи по отношение на усилията за улавяне и отстраняване на въглерода от 40-те години на миналия век, достигащи до 1 трилион долара годишно.

Много се говори за деглобализация. Енергийният преход обаче вероятно ще доведе до безпрецедентно регионално и междуиндустриално сътрудничество — например в рамките на водородните екосистеми или създаването на зелени коридори за корабоплаване, посочват още от DNV GL.