Възможно ли е наистина утрояване на ВЕИ мощностите до 2030 г. ? Предстоят много предизвикателства

Източник: 3eNews, архив.

По време на COP28 в Дубай се видя призив за утрояване на възобновяемите мощности до 2030 г. на фона на положителни признаци в тази посока. През 2022 г. 80% от нарастващото търсене на електроенергия и 12% от електроенергията, генерирана в световен мащаб, идват от слънчева и вятърна енергия. И МАЕ вярва, че слънчевото производство може да нарасне с 25% до 2030 г.

Но трябва да се посрещнат специфични предизвикателства, за да се постигне този успех коментира Рамнат Айер експерт на Института за енергийна икономика и финансови анализи (Institute for Energy Economics and Financial Analysis (IEEFA). Нефинансовите бариери пред ВЕИ включват липса на яснота на политиката, разрешителни и проблеми с придобиването на земя. Междувременно неочакваното покачване на инфлацията и глобалните лихвени проценти добавя масло в огъня към вечните проблеми с набирането на достатъчно средства.

И трябва да се намерят ново финансиране за съхранението на енергия и надграждането на мрежите, за да се справят с новия свят на непостоянните ВЕИ и разпределено неравномерно производство и потребление на енергия. Особено безпокойство е неравномерното географско одобряване ВЕИ. Светът не може да постигне целите си, ако развиващите се страни изостават все повече и повече, категоричен е Айер.

Ето и ключовите послания в анализа на IEEFA:

- Докато възобновяемите енергийни източници нарастват с впечатляващи темпове през последните години, остава да се направи още много. Продължават да съществуват предизвикателства под формата на неравномерно географско приемане и изграждане на ВЕИ, нарастващата цена на капитала, която възпира инвестициите, и недостатъчно инвестиране в свързани области като мрежа и съхранение.

- Нефинансовите бариери включват липсата на яснота на политиката, тежки или неясни изисквания за разрешителни и проблеми с придобиването на земя.

- По-иновативното използване от многостранните банки за развитие на техните баланси може да включва предоставяне на гаранции за поемане на риск и катализиране на повече частно финансиране за ВЕИ проекти.

- Правителствата трябва да се справят с физическите, административните и процедурните пречки, които ще помогнат за намаляване на риска — и по този начин ще намалят разходите.

- Инвеститорите, финансистите и разработчиците трябва да отговорят с по-бързо и по-добре финансирано развитие на възобновяемите енергийни източници. Това е и потенциал за ускоряване на ВЕИ растежа в световен мащаб.

- Ръста на възобновяемите енергийни източници, особено на вятъра и слънцето, продължава с бързи темпове в наши дни. Въз основа на инерцията от срещата за климата, COP 28 даде призиви за утрояване на възобновяемите мощности до 2030 г. Въпреки това има задаващи се предизвикателства, които поставят значителни пречки пред постигането на целта за ограничаване на глобалното затопляне до 1,5 °C.

Слънчева енергия: очаква се 25% годишен ръст до 2030 г

През 2022 г. слънчевата и вятърната енергия представляват впечатляващите 80% от нарастващото търсене на електроенергия и 12% от електроенергията, генерирана в световен мащаб. Според сценария Net Zero (NZS) на Международната агенция по енергетика (IEA) има очакван темп на растеж от 25% за слънчевото производство годишно от 2022 до 2030 г.

Вятър: прогрес на приливи и отливи

През 2022 г. инвестициите в производство на слънчева енергия достигнаха близо 500 милиарда щатски долара (милиарда), отбелязвайки увеличение от 80 милиарда щатски долара спрямо предходната година. В обратната посока обаче се движеше вятъра: инвестициите във вятърна енергия възлизаха на 162 милиарда щатски долара, което бе спад от 5% спрямо нивата от 2021 г. Въпреки неотдавнашните анулирания на нови офшорни вятърни проекти, главно в САЩ, бяха отбелязани два забележителни рекорда: 103 гигавата (GW) вятърни паркове вероятно ще бъдат създадени през 2023 г. и 22% годишно увеличение на възобновяемата енергия инвестиции до 358 милиарда щатски долара през първата половина на 2023 г.. Това се очаква да бъде рекорд за полугодието.

Големите предизвикателства

И все пак предизвикателствата идват в много форми: неравномерно географско приемане на възобновяеми енергийни източници, нарастваща цена на капитала, която възпира инвестициите, недостатъчно инвестиране в поддържаща инфраструктура като мрежи и съхранение, което подкопава положителното въздействие на растежа на възобновяемите енергийни източници. Отделно стоят и нефинансовите бариери, които възпрепятстват приемането на възобновяеми енергийни източници с по-бързо темпо. Този коментар подчертава основните проблеми, които трябва да бъдат решени, за да се улесни финансовият поток към области, които го изискват най-много вложения.

Преодоляване на географското неравенство

Въпреки че инвестициите във възобновяеми енергийни източници отбелязаха значително увеличение, те са значително небалансирани поради географски различия. Развитите страни и Китай представляват повече от 80% от общите инвестиции до момента във ВЕИ.

Само Китай представлява значителна част, като допринася с 52% от глобалните инвестиции в чиста енергия, заедно с 42% в слънчеви и 55% във вятърни мощности през 2022 г. Сред азиатските страни само Индия, Южна Корея и Виетнам попадат в топ 10 на списъка за добавяне на възобновяеми капацитети от 2013 г. до 2022 г., като Индия е единствената страна, която запазва позицията си в Топ 10 през 2022 г.

Големи части от света, особено нововъзникващите и по-слабо развитите икономики, очевидно изостават.

Вземете Югоизточна Азия като пример, зелените инвестиции в региона са намалели със 7% през 2022 г. в сравнение с 2021 г., достигайки 5,2 милиарда щатски долара. Въпреки че в миналото е бил облагодетелстван от чуждестранни инвеститори, регионът претърпя значителен спад на чуждестранните инвестиции в своя зелен сектор (включително възобновяеми енергийни източници, електрически превозни средства, енергийна ефективност и техните вериги за доставки нагоре по веригата), спадайки с над 50% на годишна база през 2022 г.

На макроравнище годишното изискване на развиващите се страни от 1 трилион щатски долара остава далеч от изпълнението. Безвъзмездните средства и облекчените заеми представляват по-малко от 1% от глобалното финансиране на възобновяеми енергийни източници. Международната агенция за възобновяема енергия (IRENA) отбелязва, че последните годишни инвестиции на развиващите се страни от 0,5 трилиона щатски долара са три пъти под необходимото ниво за постигане на целта от 1,5 °C, въведена от Парижкото споразумение.

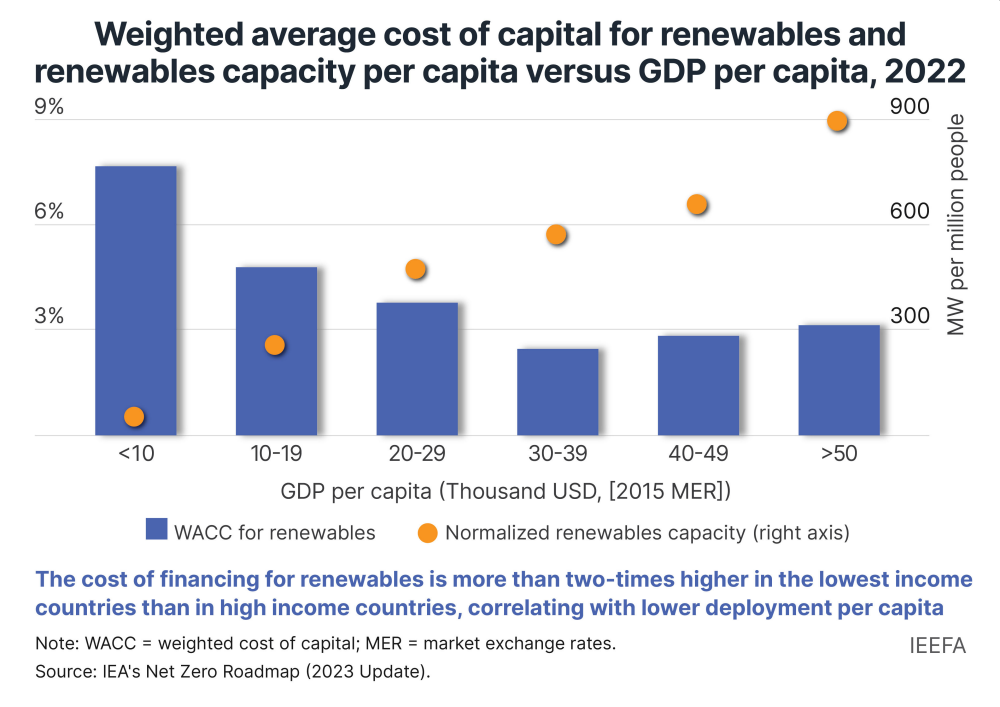

По-високи разходи за финансиране

Втората причина да бъдат предпазливи компаниите по отношение на перспективите за финансиране на възобновяеми енергийни източници не е толкова свързана с наличието на финансиране, а по-скоро с цената му. Повишаването на лихвените проценти през последните две години доведе до рязко увеличение на разходите за финансиране, особено в страни с по-слаб макрорисков профил. Това става още по-остро от типичната зависимост на развиващите се нации от външно финансиране, което става оскъдно, когато международните лихвени проценти се повишат, за да се ограничи инфлацията.

Колебливостта на финансовите пазари допринесе за несигурна финансова среда, илюстрирана от изтеглянето на над 70 милиарда щатски долара от акции и облигации на нововъзникващи пазари през 2022 г. Въпреки че имаше положителен приток от 130 милиарда щатски долара от началото на годината до октомври, инвеститорите изтеглиха близо 33 милиарда щатски долара от август до октомври 2023 г.

Най-просто казано, 4-5% увеличение на лихвените проценти означава допълнителни 4-5% в проектните разходи всяка година. Дори при сравнително кратък двугодишен период на строителство, това води до 8-10% увеличение на общата цена на проекта.

Участниците във финансовия сектор, особено банките за развитие трябва да се активизират, като предоставят повече подкрепа за местно финансиране при преференциални лихвени проценти, когато е възможно. Тази подкрепа е оправдана и от положителното въздействие на финансирането при опазването на климата. Правителствата могат да насърчат или да възложат на финансовия сектор да разработи стратегии и цели, които с течение на времето привеждат финансовите им портфейли в съответствие с националните ангажименти за климата.

Многостранните банки за развитие (МБР) могат да използват по-иновативни стратегии със своите баланси, като например предоставяне на гаранции за поемане на риск и катализиране на допълнително частно финансиране за проекти за възобновяеми източници. Проучване показа, че МБР набират по-малко от 1 щатски долар частно финансиране за всеки долар, който отпускат. По същия начин националните банки за развитие трябва да установят амбициозни цели за кредитиране, свързани с климата, особено в сектора на ВЕИ централите.

Премахване на нефинансови бариери

Нефинансовите бариери пречат на финансовия поток и възпрепятстват финансовата възможност на проектите. А това води до несъответствие между жизнеспособните проекти и наличния капитал. Нефинансовите бариери, цитирани най-много от разработчиците на проекти за възобновяеми източници, са липсата на яснота на политиката, тежки или неясни изисквания за разрешителни и предизвикателства при придобиването на земя. Тези фактори възпрепятстват „банкоспособността“ на даден проект, прекъсвайки или забавяйки финансовия поток.

…малките проекти са особено изложени на риск

Въпреки че въпросите, свързани с яснотата на политиката и придобиването на земя, попадат в сферата на отговорността на правителството и доброто управление, финансовата възможност на проектите също е възпрепятствана от липсата на стандартизирани шаблони за транзакции, особено за проекти с по-малък размер. Тези „базови договори“, предназначени за тръжна и договорна документация, надлежна проверка, клаузи за непредвидени рискове и механизми за разрешаване на спорове, гарантират повторяем процес, който е разбираем за всички участващи страни.

Липсата на такива инструменти води до забавяне на планирането и изпълнението, което допринася за увеличаване на разходите. Това е особено пагубно в настоящата среда на високи лихвени проценти и особено възпрепятства инвестициите в малки по мащаб проекти. Тази ситуация крие риск от разширяване на пропастта между лидерите и изоставащите държави в инвестициите в енергия от ВЕИ.

Ускоряване на инвестициите в мрежата и съхранението на енергия

За да се постигне декарбонизацията, възобновяемите енергийни източници трябва не само да задоволяват значителна част от световните енергийни нужди, но и да го правят последователно, независимо от метеорологичните условия. Променливостта на слънчевото греене и вятъра налага значителни инвестиции в мрежи за повишаване на тяхната устойчивост.

Наследените досега електрически мрежи, характеризиращи се с централизирани производства на ток и еднопосочен поток на електроенергия към крайните потребители, вече не са подходящи модели. Преди това системните оператори можеха да прогнозират търсенето и да инструктират централите (предимно топлинни) да разпределят електроенергия според нуждите. Текущата комбинация от разпределени и непостоянни източници обаче изисква съвпадение на търсенето и предлагането в реално време, което изисква по-стабилна мрежа и би позволило двупосочни потоци към и от комуналните мрежи. В този контекст мрежите играят жизненоважна роля в енергийния преход, като действат като проводници за транспортиране на по-чиста енергия до и от потребителите и свързване на възобновяеми източници и електромобилността.

Възобновяемите енергийни източници разчитат на съхранение на енергия, за да се справят с проблемите с непостоянното си производство, както на ниво мрежа (балансиране на несъответствията между потреблението на електроенергия и променливо генериране на енергия от ВЕИ), така и на ниво потребител (осигуряване на надеждно захранване в режим на готовност за продължителни периоди). Тъй като разходите за възобновяема енергия намаляват и се интегрират в мрежата, необходимостта от съхранение нараства, за да се смекчи нестабилността на доставките и да се гарантира надеждността на системата.

Подобно на добавянето на капацитет за възобновяема енергия, годишната инвестиция в мрежи и съхранение трябва да се удвои до 2030 г. до 900 милиарда долара според сценария на МАЕ.

Всичко това означава, че има още много да се направи, за да се запази енергийният преход по правилния път. Правителствата трябва да се справят с физически, административни и процедурни пречки, за да намалят рисковете — и по този начин да намалят разходите. Едновременно с това инвеститорите, финансистите и разработчиците трябва да отговорят, като подкрепят по-бързото и по-добре финансирано развитие на възобновяемите енергийни източници, потенциално ускорявайки растежа на възобновяемите енергийни източници в световен мащаб, заключават авторите на анализа.