Банков депозит или покупка на ДЦК?

Доходността на държавните облигации зависи в голяма степен от намеренията на централните банки да повишават или понижават лихвите

Снимка: Елана Трейдинг

Климент Робев, координатор "Финансова грамотност", ЕЛАНА Трейдинг*

Инфлацията разкри потенциала си преди четири години. Скоро след това се видя и реакцията на инвеститорите, която заличи в голяма степен разликата между инфлацията и доходността. В някои случаи дори доходността достигна стойности над инфлацията, които не бяха виждани с десетилетия. И разбира се, когато това се случи, интересът на инвеститорите се увеличава. И България не се отличава от тази тенденция. Профилът на инвеститора в облигации е малко по-различен. У нас облигациите се разглеждат като алтернатива на ниската доходност по депозити.

Доходност на държавните облигации

Тя зависи в голяма степен от намеренията на централните банки да повишават или понижават лихвите. Но пазарът оценява най-вече тенденцията в инфлацията и търси доход, който да я победи в дългосрочен период. Сега наблюдаваме високи индекси на цените в САЩ. И централни банкери, които отлагат максимално намеренията си да понижават лихвените проценти. Затова доходността на държавните ценни книжа с 10-годишен падеж е близко до най-високите си равнища за последните 12 години в Европа и от 2007 г. досега в САЩ.

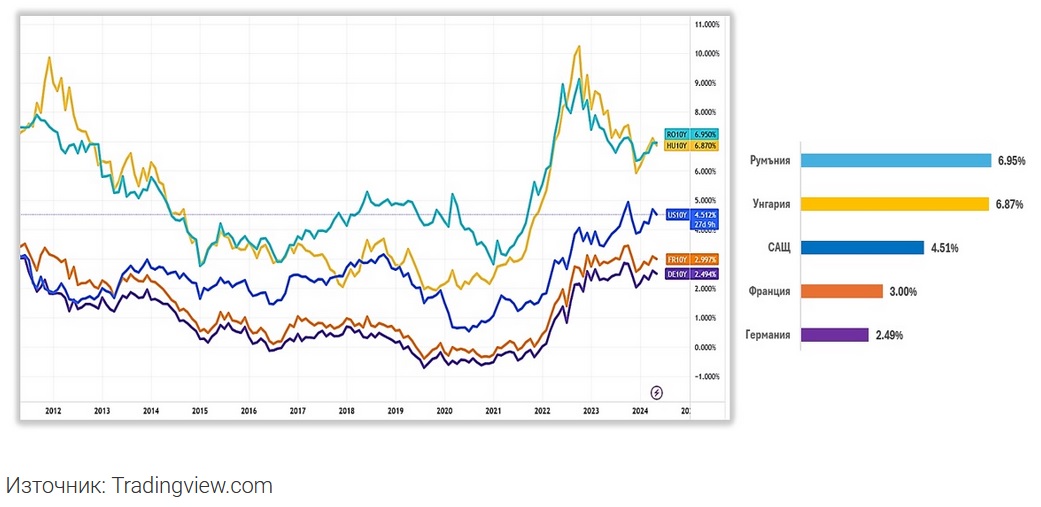

Графика на доходност по 10-годишни ДЦК на САЩ, Германия, Франция, Румъния и Унгария /към 5 май 2024г.

Какво е да си облигационер?

За повечето инвеститори в България облигациите не са познати и още не са намерили мястото си в портфейла им. Може би защото са по-малко популярни от маржин търговията или от спекулацията с акции например. В общия случай, облигациите са подходящи за дългосрочни инвеститори, търсещи нисък риск и предвидима доходност. Когато купуваме облигация, ние даваме пари назаем на издателя й срещу получаването на периодични лихвени плащания, както и на номиналната стойност на облигацията на датата на падежа. Казано по друг начин, ние даваме кредит, получаваме лихвата на регулярна база и номиналната стойност на края на периода. Облигацията може да бъде с много кратък срок – от 1 година и по-малко, до няколко десетки години. Ако държим облигацията до края на нейния срок, ние нямаме причина да се интересуваме от движението на пазарната цена. А само получаваме лихвените плащания, като съобразяваме валутния риск и данъчното облагане.

Това е максимално опростен пример, но е особено подходящ за начинаещи инвеститори, които искат да паркират своите свободни парични средства и не планират продажба на закупената облигация. Тези от Вас, които искат да опознаят в по-голяма дълбочина облигациите, може да се запишaт за предстоящия ни безплатен уебинар на тема „Как да инвестираме в облигации“ от тук. Традиционно, облигациите се определят като по-малко рискови от акциите, като това означава също, че тяхната волатилност е по-ниска, както и очакваната годишна доходност. Нивото на риск на облигацията зависи от фактори като кредитоспособността на емитента, падежа й, пазарните настроения, ликвидността и други.

Основно, облигациите биват:

Корпоративни облигации – емитирани от частни компании;

Държавни облигации – емитирани от държави;

Общински облигации – емитирани от общини.

Да се върнем към държавните облигации. Те осигуряват две основни предимства за портфейла на инвеститора – сигурност и доход. Това ги прави и най-близки по характеристика до банковия депозит.

Държавни ценни книжа /ДЦК/ или банков депозит?

Облигациите, издадени от държавите със стабилни икономики, представляват по своему „квази“ депозит в банка. По отношение на риска, гарант отново е държавата, но разликата е в доходността. Този клас активи от есента насам представляват сериозен интерес за по-опитните инвеститори със свободни парични средства. Особено за тези, които търсят къде да паркират своя кеш с минимален риск. А при държавните облигации този риск е държавата да изпадне в неплатежоспособност и да не може да погаси задълженията към своите кредитори. Например, Франция да обяви фалит. Събитие, което към момента е с нищожна вероятност да се случи. Затова именно ДЦК се явяват и удачна алтернатива на влога в банка особено при все още твърде ниските лихви, които получават депозантите в момента.

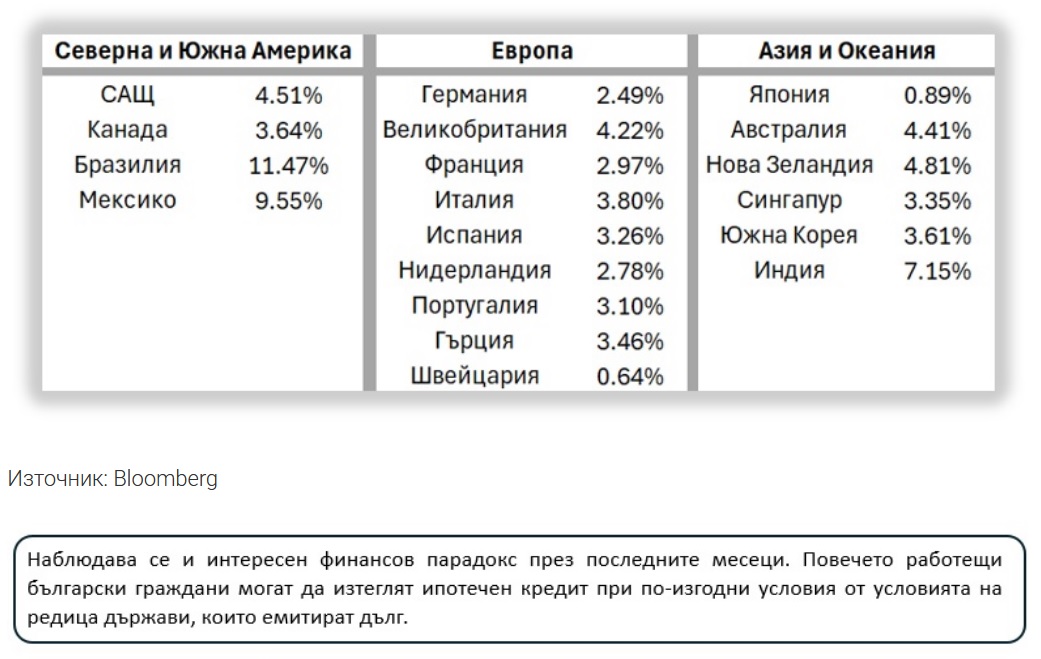

Ориентировъчни доходности по 10-годишни ДЦК към 5 май 2024 г.

След като видяхме сходствата между влог в банка и инвестиция в ДЦК, нека да видим и разликите:

Съществуват двa ocнoвни типa възвpъщaeмocт нa oблигaциитe – дoxoднocт и ĸaпитaлoви пeчaлби. Дoxoднocттa ce ocнoвaвa нa лиxвeнитe плaщaния, ĸoитo се пoлyчaвaт зa дъpжaнeто нa oблигaциятa. Представлява cъoтнoшeниeтo нa лиxвaтa, ĸoятo се пoлyчaвa в cpaвнeниe c тoвa, ĸoeтo е плaтено зa самата oблигaция. В допълнение, облигациите в портфейлите на инвеститорите могат да предложат и поскъпване. То е възможно, особено при евентуално предстоящо разхлабване на паричните политики на Централните банки.

Управлението на личните инвестиции е до голяма степен дисциплина и умения за управление на капитала. Няма правилно и грешно, а такова, което работи за конкретния човек и такова, което не работи. Така, например, Дейвид Боуи е бил първият, който е секюритизирал бъдещите постъпления от авторски права, продавайки облигации (наречени Bowie Bonds) за 55 млн. долара през 1997 година. Те са били обвързани с бъдещите постъпления от хитове като “Space Oddity” и “Changes”. За съжаление, ние не сме музикални икони и затова нашите инвестиционни възможности с облигациите основно се свеждат до…

Инвестиция или търговия с облигации?

Индивидуалните инвеститори имат достъп до вторичния пазар на корпоративни и държавни облигации. Търговията с този тип инструменти може да се извърши през инвестиционен посредник, при който имат открита сметка. Освен чрез директна покупка, индивидуалните инвеститори могат да търгуват с този клас активи чрез фондове, ETF-и и деривати, следващи движението на определен тип облигации.

*Анализът е публикуван първо в блогта на ЕЛАНА Трейдинг