Европа достига рекорден ръст в капацитета за съхранение на батерии през 2024 г., но развитието се забавя

Жилищният сектор е с най-малък ръст в инсталирането на домашни батерии, а причината е нормализирането на цените на електроенергията

Източник: ЕП / Adobe Stock.

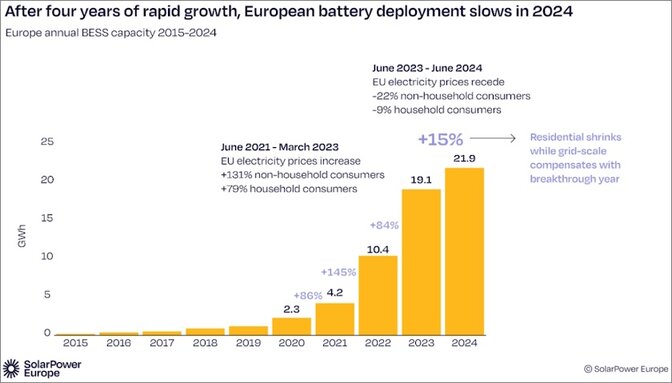

Миналата година новите инсталации за съхранение на енергия от батерии в Европа достигнаха рекордния си капацитет от 21,9 GWh, макар и покачването на мощностите да не бе толкова впечатляващо, колкото през предходните години. Общият брой достигна 61,1 GWh. „Ако Европа вече е навлязла в ерата на слънчевата енергия, то ерата на акумулаторните устройства за съхранение на данни едва сега започва“, каза Валбурга Хемецбергер, главен изпълнителен директор на SolarPower Europe. Именно тази организация издаде годишен доклад с последните данни за секотора.

Европа отбеляза единадесетата поредна година на рекордни инвестиции в системи за съхранение на енергия от батерии - по отношение на капацитета добавката е 21,9 GWh. Според актуализацията на SolarPower Europe новият капацитет е бил с 15% по-голям от този през 2023 г., след като ефективно се удвояваше в продължение на няколко поредни години.

В края на декември паркът от батерийни системи достигна 61,1 GWh. Темпът на растеж през 2024 г. е 56% в сравнение с 94%, регистрирани година по-рано.

Регионът, който анализира SolarPower Europe включва Европейския съюз, Обединеното кралство и Швейцария. Самият ЕС започна 2025 г. с капацитет за съхранение на батерии от 18,5 GWh.

„Ако Европа вече е навлязла в ерата на слънчевата енергия, то ерата на акумулаторните устройства за съхранение на енергия едва започва. С навлизането на слънчевата енергия на целия континент сега е моментът европейските отговорни лица да поставят батериите в центъра на гъвкава, електрифицирана, енергийна система“, заяви главният изпълнителен директор на организацията Валбурга Хемецбергер.

Тя призова Европейската комисия да удвои усилията си и да приеме план за действие като част от по-широк пакет за гъвкавост на енергийната система. „Неотдавнашното прекъсване на електрозахранването на Иберийския полуостров е ярко напомняне защо това е важно“, посочи Хемецбергер.

ЕС вероятно няма да постигне целта си за 2030 г.

Според най-вероятния сценарий за 2025 г. тази година ще бъдат инсталирани 29,7 GWh акумулаторни батерии, което означава 36% годишен ръст на новите мощности. В доклада се предвижда шесткратно увеличение до 118 GWh, добавени през 2029 г. С това целият брой на системите за съхранение на енергия от батерии (BESS) ще достигне 399 GWh, от които 334 GWh ще бъдат в ЕС.

Това обаче е далеч под нивата, необходими за посрещане на нуждите от гъвкавост в една енергийна система, задвижвана от възобновяеми източници, предупреждават авторите на годишния доклад. Проучване показа, че ЕС се нуждае от 780 GWh батерийни системи до 2030 г., за да подкрепи напълно прехода към беземисионна икономика.

През тази година делът на новите BESS присъединени към електроразпределителните и преносните мрежи в сегмента на комуналните услуги е 55% спрямо 40% през миналата година. Абсолютното ниво ще се увеличи почти двойно. Що се отнася до инсталациите „зад електромера“, търговските и индустриалните системи нарастват с до 12% от 10% от новия парк. Намаление на батериите системи се наблюдава при домакинствата, където спадът е от 55% на 33% през 2025 г.

Спадът на цените на електроенергията от кризисните нива намалява привлекателността на батериите

Разгръщането на батерии в жилищни сгради намалява с 11% през 2024 г. след години на бърз растеж. Докладът обяснява това със спада в цените на електроенергията, когато енергийната криза отшумя, премахването или намаляването на субсидиите на ключови пазари и паралелния спад в разгръщането на жилищни соларни инсталации.

На домашните батерии се падат 57 % от цялото кумулативно ниво.

Големите мрежови батерии са нараснали със 79 %, отбелязвайки повратна точка за съхранението при ютилити компаниите.

Инсталациите за комунално-битови услуги нараснаха със 17% и остават под потенциала си, като от няколко години насам се задържат на една десета от целия капацитет. Дружествата в сегмента обикновено инвестират в акумулаторни батерии, за да увеличат максимално потреблението за собствени нужди от фотоволтаици на място, да избегнат таксите за пиково потребление и да намалят зависимостта от резервни дизелови генератори.

Освен това слънчевата енергия и съхранението на данни позволяват на предприятията да изпълняват корпоративните цели за устойчивост, като намаляват въглеродния отпечатък от дейността. И накрая, електрификацията на производствените процеси, отоплението и транспортните паркове води до уникални случаи на използване и необходимост от съхранение.

Испания изостава, но се очаква да се възстанови и да достигне топ 5 през 2025 г.

Най-големите производители и техните позиции в класацията са същите като през 2023 г: Германия (6,2 GWh), Италия (6 GWh), Обединеното кралство (2,9 GWh), Австрия (1,1 GWh) и Швеция (1 GWh). Заедно те имат дял от 78% както в новите, така и в кумулативните инсталации.

Германия е добавила малко по-малко в годишен мащаб, отколкото през 2023 г., на фона на спада в новоинсталираните жилищни единици. Сегментът на домашните батерии в Италия също отбеляза спад, но нарастването на капацитета на сегмента на големите батерии изведе пазара на нови висоти. Обединеното кралство преживя временен спад поради забавяне на проекти на мащабно ниво.

Миналата година Испания е добавила по-малко от 250 MWh капацитет за съхранение на енергия от батерии, което я прави 14-ия по големина пазар в Европа. Като цяло той достигна 1,7 GWh, от които 90% бяха малки системи.

Новите инсталации на батерии в страната са били с 41% по-малко, отколкото през 2023 г. Испанският пазар намалява от 2022 г. насам, но се очаква тази година да влезе в челната петица с 1,3 GWh на фона на съживяването на сегмента на комуналните услуги.

Пазарът на BESS изисква равни условия за всички

SolarPower Europe заяви, че властите трябва да насърчават участието на хибридни проекти от слънчева енергия и BESS в търговете за възобновяема енергия.

„Договорите за разлика трябва да се уреждат въз основа на производството на енергия, а не на вкарването на енергия. Това ще позволи на оператора на актива да получи CfD за фотоволтаичния актив, като същевременно генерира допълнителни приходи на пазарна основа от батерийните системи (BESS). Тези допълнителни приходи в крайна сметка ще доведат до по-ниски оферти от страна на разработчиците и ще намалят разходите за подпомагане на обществото“, се казва в документа.

ЕС трябва да гарантира, че операторите на преносни системи възлагат обществени поръчки за балансиращи услуги чрез пазарни процедури, при които батериите могат да се конкурират при равни условия, допълва организацията. Някои пазари в ЕС все още разчитат на двустранни договори, които ограничават лоялната конкуренция и изключват по-малките активи за съхранение, подчертават експертите.