Забавянето на глобалната икономика и първи ефекти за България

Автор: Лъчезар Богданов, ИПИ

В последните месеци консенсусът около очакването за глобално икономическо забавяне сред анализатори и бизнес лидери става все по-широк, както вече няколко пъти сме коментирали (виж например тук и тук). Въпреки това, българското правителство и ключови международни институции дават по-скоро оптимистична прогноза за динамиката в българската икономика в краткосрочен план (виж тук). През януари екипът на Института за пазарна икономика изготви специален доклад „2020: Bulgaria and the global economic slowdown”, който бе представен на 14-тата „Годишна среща на бизнеса с правителството“, организирана от „Икономедия“. В търсене на отговор на въпроса доколко България може да запази нивото на растеж във влошена международна конюнктура, изследването се фокусира върху текущата динамика и структурната трансформация в ключови за икономиката индустрии, както и възможните и вероятните последици от различни по своя характери и интензитет външни шокове. Ето няколко от акцентите в анализа, свързани с дългосрочното предизвикателство за България – продължаване на конвергенцията на доходите в ЕС (пълният вариант е достъпен с поръчка тук):

Растежът във водещите глобални икономики се забавя. В Китай ръстът на БВП е най-нисък от началото на 1990-те години, а ръстът на инвестициите в основен капитал – най-нисък за последните две десетилетия. Инвестиционното търсене в китайската икономика е сред основните „потребители“ на продукцията на силно развитите в еврозоната машиностроене и автомобилостроене. В допълнение - търговските спорове допринасят за текущи затруднения и забавят стокообмена. Пренаписването на правилата в световната търговия обаче не е само краткосрочен фактор – вероятно взаимоотношенията между ЕС, Китай и САЩ коренно ще се променят в следващите години. Европейската индустрия вече понася негативите, като това се вижда особено силно във водещите износители Германия и Италия.

Едновременно с това, дългосрочните структурни проблеми в ЕС предпоставят продължителен период на нисък растеж. Населението намалява и застарява, поставяйки сериозно предизвикателство както пред потреблението, така пред развитието на пазара на труда. Високите частни и публични дългове допълнително потискат инвестициите. Все по-видимо е изоставането в иновациите и технологиите в т.нар. „нови индустрии“. Европейските автомобилни производители са изправени пред пълно преобразяване в предпочитанията на потребителите, начина на живот и технологиите. Заедно с това, голяма част от страните в ЕС имат тежки регулации на трудовия пазар и скъпи социални системи, без същевременно да постигат лидерство в образованието и науката в глобално сравнение.

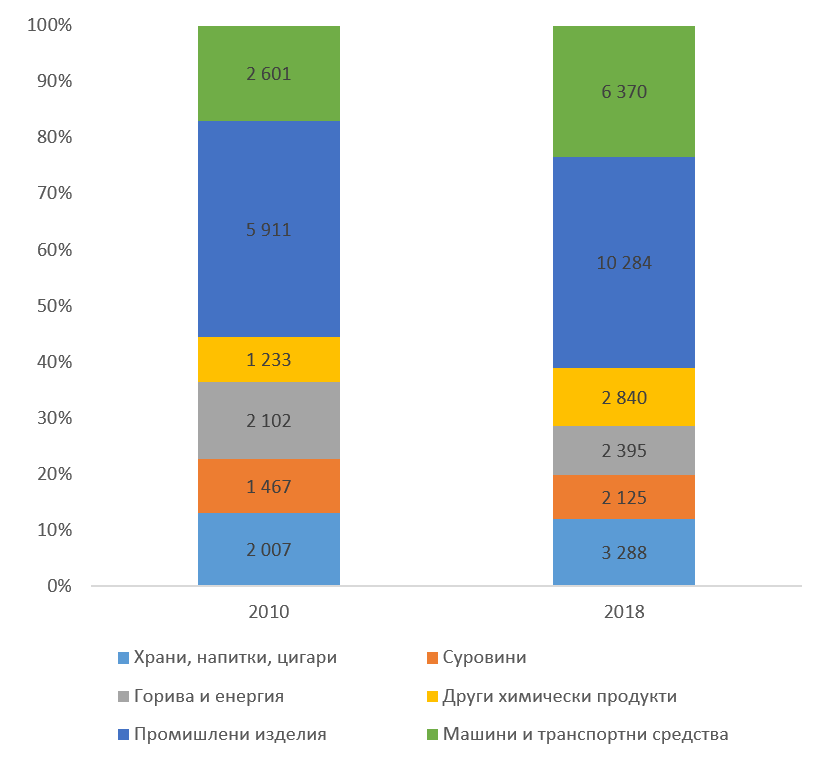

Фигура 1: Износ на стоки от България в основни категории

Източник: Евростат

Трансформацията на българската икономика в последното десетилетие - до известна степен и в определени сектори - създаде предпоставки за повече уязвимост от влошаване на динамиката на икономиката в ЕС, и особено – на промишленото производство. На първо място, възстановяването след кризата от 2008-2009 г. бе движено основно от нарасналия износ на стоки и услуги, при ограничено вътрешно кредитиране, слаб приток на външен капитал и стагниращо потребление на домакинствата заради неблагоприятните развития на пазара на труда до 2013-2014 г. В експортно-ориентираните производства наблюдаваме относително увеличение на дела на изделия, участващи в сложни международни вериги на стойността – разрастват се машиностроенето, производството на електрически съоръжения и апарати, автомобилни компоненти и др., за сметка на суровини и енергоизточници. При услугите, въпреки добрите постижения, туризмът отстъпва водещата си роля на международния транспорт, ИТ услугите и аутсорсинга на бизнес услуги.

Относително силно изложени на проблемите в европейската (и особено – германската) промишленост са производителите на машини, електрически апарати и съоръжения и части за превозни средства – по данни от 2018 г. , 77% от продукцията е насочена към ЕС. Тези отрасли допринасят за 22% от общия износ на стоки и 16,6% от наетите в индустрията (около 95 хиляди) и са добавили 20 хиляди работни места само за последните шест години. Донякъде сходни потенциални проблеми могат да очакват и производството на оптична и друга прецизна измервателна техника и различни изделия от метал – около 86% от продукцията се реализира на пазарите в ЕС, като двата отрасъла наемат 65 хиляди работника. За тези сектори Германия е безспорен лидер като експортна дестинация, Италия също е важен пазар.

Фигура 2: Експортни пазари за ключови индустрии през 2018 г.

Източник: Trade Map, International Trade Centre, www.intracen.org/marketanalysis

Износителите на потребителски стоки – включително облекла, мебели и медикаменти – са по-скоро заплашени от „новата нормалност“ на неблагоприятна демография и слаб растеж в ЕС в дългосрочен план. Разглежданите традиционно като „тежки индустрии“ – включително производството на горива и преработката на метали – безспорно ще бъдат засегнати при големи промени в глобалното търсене и ценовите равнища на ключовите суровини. В същото време, конкурентоспособността на предприятията в тези отрасли е в много по-голяма степен зависима от направените инвестиции в технологично обновление, което е предпоставка за дългосрочна устойчивост. Софтуерната индустрия и аутсорсингът на бизнес услуги – които добавиха над 50 хил. заети за последните десет години – са изложени на негативните тенденции при контрагентите си, но същевременно ключовите основания за развитието им в България са запазени, поне в средносрочен план. В дългосрочен план обаче техният успех ще зависи от динамиката в образователната система.

Поне в следващото десетилетие експортно-ориентираните производства и услуги ще са част от протичащия процес на „пренасяне на Изток“. В големия общ пазар на ЕС страните от Централна и Източна Европа продължават да имат по-ниски разходи на факторите за производство и предлагат по-ниско облагане на печалбите и труда. Засега България има малък дял в този процес. В машиностроенето например, ЦИЕ доставя 20% от продукцията, внасяна в Германия, а при превозните средства – близо 30%, докато България има пазарен дял от едва 0,5%. Ако страната предлага добра бизнес среда, подходящи условия за инвестиции и поддържа средносрочни и дългосрочни политики, подобряващи функционирането на образованието, пазара на труда и физическата инфраструктура, този процес може да бъде задълбочен. Нови инвестиции както в производствен капацитет, така и в установяване на компании за високотехнологични услуги увеличават потенциала на икономиката и в краткосрочен план могат да компенсират намалелите поръчки на вече съществуващите компании.

Прочетете повече на:https://ime.bg/bg/articles/zabavyaneto-na-globalnata-ikonomika-i-pyrvi-efekti-za-bylgariya/