Добри и лоши новини от пазара на електрическа енергия

Автор: Калоян Стайков, Институт за пазрна икономика

Разразилата се пандемична криза поставя редица сектори и бизнес модели на изпитание както заради директни мерки за преустановяване на дейността им, така и поради затруднени доставки и намалени поръчки. Един от секторите, които не изглежда да изпитват такива проблеми е производството и разпределението на електрическа енергия, тъй като потреблението се увеличава въпреки ограничителните мерки. Същевременно данните за производството и търговията на електрическа енергия по свободно договорени цени за пореден път повдигат въпроси за състоянието на пазара в България.

Седмичното потреблението на електрическа енергия в България през януари, февруари и първите две седмици на март се движи в диапазон от -10% до 6% в сравнение със същия период на предходната година. В голяма степен това съответства на тенденциите в съседни страни – Гърция, Румъния, Унгария, Чехия и Словакия, както и в най-големите икономики в ЕС – Германия, Франция, Италия и Испания, където потреблението се движи в диапазон от -6% до 3%. Причини за това са сравнително топлата зима, но и понижената икономическа активност в някои страни в ЕС – анемичният тримесечен растеж във Франция и Италия през 2019 г. се превръща в спад през последното тримесечие, а германската икономика е на ръба на стагнация. Подобни ефекти се пренасят върху българската икономика с няколко месеца закъснение и вероятно са оказали частично влияние през първата четвърт на 2020 г.

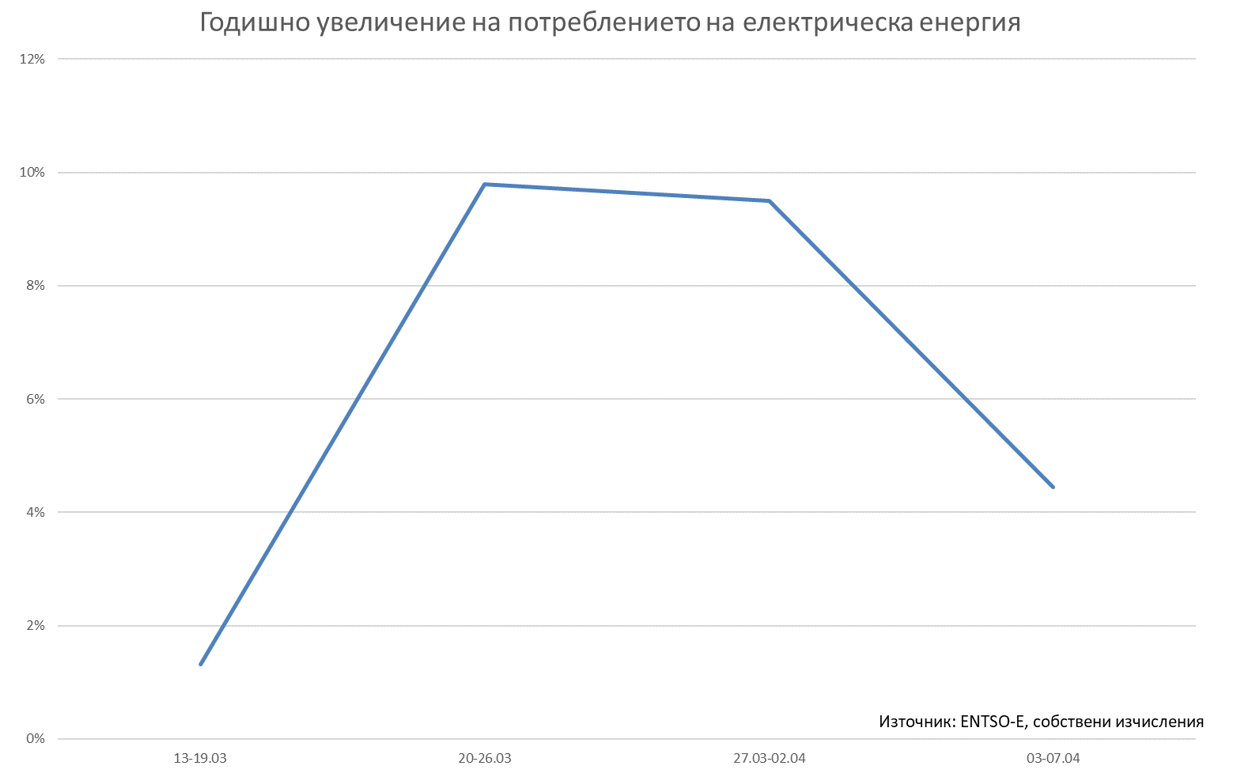

Ситуацията рязко се променя от началото на март, когато започват да се наблюдават спадове в седмичното потребление от около 12% на годишна база в разглежданите страни от ЕС, докато в България се наблюдава ръст с между 5% и 11%. Заедно с това, от началото на март до 7 април в разглежданите страни от ЕС потреблението между 8 и 18 ч.[1] се свива с между 6% и 30%, докато в България то е почти непроменено въпреки преустановяването на дейността на ресторанти, кафенета, фитнеси и др.

Съдейки по този приближен индикатор, с всичките му условности, не се наблюдава цялостно забавяне в българската икономика в рамките на четири седмици от обявяване на извънредното положение. Напротив – потреблението расте.

Част от обяснението за това може да се търси в забавеното пренасяне на шока от намаляване на работата на индустрията Западна Европа – заводът там намалява дейността си през март, но българският доставчик продължава да изпълнява стари поръчки, а след това може да продължи да работи и да увеличи складовите си наличности. Друга част от обяснението е по-студеното време в края на март и социалното дистанциране, което води до прекарване повече време вкъщи. Независим от това обаче, домакинствата формират малко над 1/3 от електроенергийното потребление в страната, което означава, че основният принос се крие в индустрията.

Каквато и да е причината, това развитие показва, че секторът на практика досега не е усетил ефект нито от преустановената дейност на ресторанти и кафенета, нито от намалените външни поръчки. От тази гледна точка няма никаква логика дори да се обсъждат антикризисни мерки, които са специално насочени за този сектор, а почти всички от проблемите на участниците в него са резултат от дългогодишно отлагани реформи. С други думи, решения не са антикризисни, а структурни. Нещо, на което може да се обърне повече внимание обаче е, че в суматохата някои пазарни участници могат едностранно да решат, че няма да изпълняват своите задължения заради първоначалния текст на чл. 6 от Закона за мерките и действията по време на извънредното положение. Въпреки че текстът вече е прецизиран, подобно поведение би създало незабавен и изкуствен проблем, тъй като води до увеличаване на междуфирмената задлъжнялост, вместо пазарните участници да се възползват от предоставените антикризисни инструменти за достъп до ликвидност.

Друг интересен феномен е, че борсовите цени на електрическата енергия са имунизирани срещу пазарно поведение. В условията на ръст на потреблението със средно 7,7% през втората половина на март и първата седмица на април в сравнение със същия период на предходната година и ръст на производството със средно 2,6% за същите три седмици цената за базов товар на борсата се понижава с около 41%. Пазарната логика би следвало да е точно обратната – когато търсенето расте по-бързо от предлагането, при равни други условия цената би трябвало да се увеличава. Това не е изолиран случай или нещо характерно само за периода на извънредното положение и се наблюдава от началото на годината. В първите девет седмици на годината потреблението намалява средно с 4%, производството – с 12,5%, а цената – с 8%.

Разбира се, пазарът на електрическа енергия е отворен и се влияя от външното търсене и предлагане. Както се вижда – външното потребление намалява почти през целия период от началото на годината, като темпът се увеличава от началото на март. В същото време обаче, съществува естествена пречка пред свободната търговия с електрическа енергия, а именно – капацитетът за трансграничен пренос, който към момента е около 7%[2]. С други думи – дори и да има по-ниско външно търсене и по-високо предлагане, то би имало много ограничен ефект върху местния пазар, тъй като капацитетът за внос/износ е твърде малък. Това ни връща към все още неразрешения проблем с концентрацията на пазара, която имат държавните производители в състава на Българския енергиен холдинг (БЕХ), което от години се констатира от редица експерти и беше повод за антимонополно дело от страна на Европейската комисия. Ето защо цените зависят в по-малка степен от пазарните сили и в по-голяма степен от монополните решения на БЕХ.

Разбира се, в настоящата ситуация всяко понижение на цени би било глътка въздух за икономиката, която е изправена пред редица предизвикателства в рамките както на извънредното положение, така и на намаляващото външно търсене. По-големият проблем е, че то не е резултат от добре функциониращ и конкурентен пазар, тъй като такъв на практика липсва. Казано по друг начин – както „пазарните“ цени могат да намаляват в условия на изпреварващ ръст на търсенето, така могат и неоправдано да се увеличават, както вече видяхме през последните месеци.

Още материали от анализаторите на ИПИ можете да намерите на: https://ime.bg/

[1] т.нар. пиково потребление, когато се извършва основната част от икономическите дейности

[2] Съотношението между капацитета за внос/износ и инсталираните мощности