Европейските електроенергийни борси остават на високи цени, затрудняващи бизнеса

Достатъчно високи, за да затрудняват работата на бизнеса. Така най-кратко може да се определят цените на европейските електроенергийни борси в сегмента „ден напред“ през изминалата седмица. Слабият сигнал за спад до 230 – 220 евро за MWh през втората половина е в резултат на малко по-ниските цени на природния газ. Затова пък петролът показа уверен ръст, надхвърляйки в последния ден от търговията нивото от 86 долара за барел, а стойностите на CO2 останаха над 80 евро за тон. Завръщането на вятъра, особено с ден за доставка 17 януари в някои страни също оказа своето влияние. На този фон Европейската комисия се готви за поредните енергийни разисквания.

Производство и търсене

Общо производството на електроенергия в Европа през втората седмица на януари достига до обем от 53 343.6 GWh. От тях на фосилните горива се пада дял от 43.7 % или 22 849.7 GWh – в това число на каменните въглища – 9.1%, на кафявите – 9.2 %, а на природния газ . 21.8 %.

Ядрената енергетика участва с обем от 13 511.5 GWh или 25.8 %, а ВЕИ, включително с хидроенергията – с 15 952.46 GWh или 30.5 %. В частност прави впечатление много високият дял на производството на вятърна енергия на сушата, за разлика от офшорната.

Сама по себе си тази картина дава частични отговори, но поставя и достатъчно въпроси, особено ако си спомним целите за декарбонизацията. При това през първата седмица на януари е отчетено нараснало търсене на електроенергия с до 19 % в повече то страни, разбира се спрямо празниците, а през настоящата, въпреки по-топлото време картината на по-високото търсене се очаква да се запази.

Цените

Ценовите нива в сегмента „ден напред“ показаха, че не са забравили, че могат да се движат и в посока към понижение. Факторите, които стимулират този ход засега остават непостоянни.

Съвсем очаквано европейските електроенергийни борси стартираха първия ден от предходната седмица с по-високи ценови нива и на повечето бе отчетена стойност от над 260 евро за MWh. Малко по-ниска бе постигнатата в Полша (242.88 евро за MWh), но при скок с 80.7 % спрямо предишната търговия и Гърция (240.3 евро за MWh), където пък повишението бе едва 2.6 %. В Белгия също скокът бе впечатляващ – 77.1 % (261.17 евро за MWh). Най-ниска стойност бе стойността, регистрирана на Българската независима енергийна борса (БНЕБq IBEX) – 186.86 евро за MWh (ръст с 6.1 %) и на румънската OPCOM – 194.37 евро за MWh (повишение с 10.4 %).

С ден за доставка 11 януари европейските електроенергийни борси тръгнаха надолу, но цените останаха в диапазона от 254 евро за MWh. Ръст бе отчетен на само на четири от борсите – в Сърбия повишението бе едва 0.8 % но цената стигна 250.26 евро за MWh, с 3.8 % в Полша до 252.17 евро за MWh и Испания и Португалия (OMIE) – с 2.7 % до 233.16 евро за MWh.

Малко по-отчетлив бе спадът с ден за доставка 12 януари. Ценовите нива все пак останаха над 230 евро за MWh в търсенето на някаква по-обща разбираемост за целостта на пазара. Разбира се, няма как да не се отчете по-ниската стойност на Иберийския пазар (206.07 евро за MWh), както и на румънската OPCOM – 192.04 евро за MWh, и българската БНЕБ – 191.78 евро за MWh.

В търсене на близка граница европейските електроенергийни борси продължиха и с ден за доставка 13 януари, когато бе отчетен ръст в този сегмент единствено на електроенергийните борси отново на БНЕБ (повишение със 7.6 % до 206.29 евро за MWh), румънската OPCOM (повишение с 8.4 % до 208.20 евро за MWh) и иберийската OMIE (увеличение с 4.4 % до 215.11 евро за MWh).

На останалите електроенергийни борси бе отчетено понижение, вариращо от 23.2 % в Чехия (178.87 евро за MWh) и 22.8 % в Германия (180.16 евро за MWh) до 47.0 % в Полша (118.72 евро за MWh) и 5.7 % във Франция (223.70 евро за MWh).

В последния работен ден от седмицата стойностите на пет от европейските електроенергийни борси отново се покачиха – с 5.1 % до 199.62 евро за MWh в Австрия и 4.3 % в Словения и Хърватия – 216.22 евро за MWh. С най-високи цени завършиха работната седмица борсите за електроенергия във Франция (ръст с 4.4. % до 233.58 евро за MWh ) и Гърция (ръст с 3.0 % до 232.87 евро за MWh). Затова пък в Полша спадът бе 71.% (110.24 евро за MWh). Понижението на родната БНЕБ и съседната OPCOM бе доста по-скромен, а стойностите останаха малко над 200 евро за MWh (201.73 евро/MWh).

Първият от почивните дни демонстрира разнопосочна търговия, а ценовите нива се оказаха на някои от електроенергийните борси неочаквано по-високи. Докато на БНЕБ и OPCOM бе отчетен спад с 10.0 % с ден за доставка 15 януари (181.66 евро за MWh) на електроенергийната борса в Германия бе регистрирано повишение с 20.8 % (216.00 евро за MWh). Във Франция бе постигнато понижение с 5.6 %, но цената остана по-висока (220.50 евро за MWh).

С ден за доставка 16 януари цените масово тръгнаха надолу. Единствено на електроенергийните борси в България и Румъния бе отчетен ръст със 7.2 % до 194.65 евро за MWh.

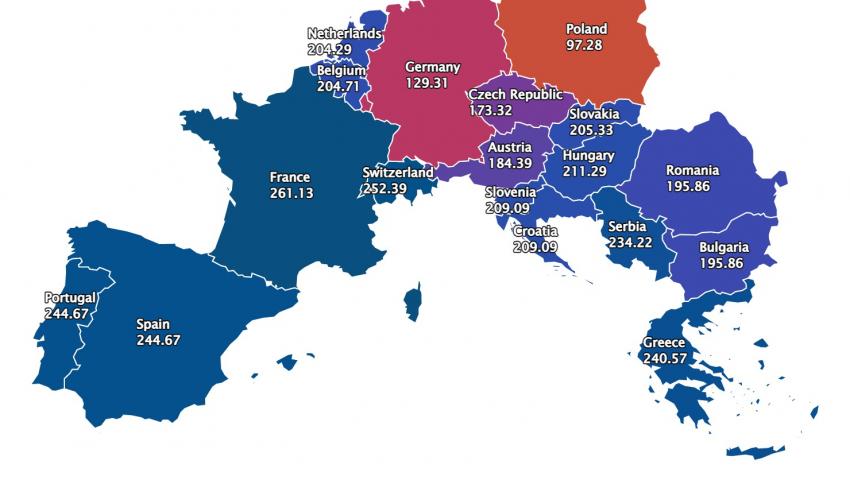

Европейските електроенергийни борси стартират новата седмица със силна волативност. Разликата в ценовите нива е съществена. Демонстрираното желание за търсене на някаква по-обща стойност, винаги съществувала досега този път липсва. Всяка от електроенергийните борси демонстрира свои цели. Ценовите нива варират от 97.28 евро за MWh в Полша (спад със 7.1 %) и 129.31 евро за MWh в Германия (понижение с 2.8%) до ръст в съседна Франция (22.9 %) – 261.13 евро за MWh. Високи са и стойностите на Иберийския пазар (244.67 евро за MWh), Гърция (240.57 евро за MWh).Малко над 204 евро за MWh са и цените в Нидерландия и Белгия, а в Унгария – 211.29 евро за MWh. На този фон България и Румъния отново се вписват в т.нар. „златна среда“ се цени 195.86 евро за MWh. Това в никакъв случай не означава ниски цени, тъй като не могат да бъдат водещи нивата от 300 – 340 евро за MWh, отчетени месец по-рано - на 17 декември 2021 г.

Петрол, газ, СО2

Петролът сорт Brent през изминалата седмица продължи да поскъпва. Само за една седмица прибави над 4 % , а търговията в петък завърши на ниво от 86.47 долара за барел. Пазарът дори пренебрегна съобщенията, че Китай ще пусне нови обеми от стратегическите си запаси. Истината е, че ситуацията около коронавируса продължава да безпокои участниците на пазара, но и търсенето остава високо. Напоследък вече се отчита новата тенденция – замяната на локдауните със сертификати за ваксиниране, както и спада на запасите от горива, и работата на рафинериите, които не смеят все още да минат на пълен капацитет. За пръв път толкова отрано започват да се следят настроенията около предстоящата среща на ОПЕК+ в началото на февруари.

Противоположно на петрола, газовите фючърси на най-търгувания хъб TTF през миналата седмица демонстрираха, че високите нива все още не са забравени, макар че завършиха седмицата на ниво от 83.50 евро за MWh (984 долара за 1000 куб м). По-рано в търговията през седмицата февруарските фючърси за газа успяха достатъчно дълго време да се задържат на нивото от около 92 евро за MWh. Временно пазарите изглеждат успокоени, заради потвърдените доставки на втечнен природен газ, но намаляващите нива в хранилищата вече притесняват участниците на пазара. Към 15 януари подземните газохранилища в Европа са запълнени до 47.57 %, темпът на теглене е засилен, а на този фон отношенията между Европа и Русия продължават да са обтегнати. Политическият фактор, както се оказва има все по-голямо значение, а пазарът на газ е особено чувствителен.

Не спират да се покачват и въглеродните емисии. Цената на януарските фючърси по индекса ICE EUA за СО2 та борсата ICE през миналата седмица остана в диапазона от над 80 евро за тон, а в края на търговията на 14 януари, след като стигна до 83 евро под натиск се върна малко надолу но определено нивото от 82.40 евро за тон остава притеснителна. Както изглежда опитите за задържането й ще продължат.

Тенденции

Кризата с цените на електроенергията не е само в Европа, но напоследък се наблюдава локализиране. Националните правителства продължават да предприемат стъпки за ограничаване на влиянието на високите стойности. Европейските институции се подготвят за нови дебати с обещания за мерки, които обаче не може да са административни. Европейската комисия пък търси виновници за по-ниски газови доставки на европейските пазари. Директорът на МАЕ Фатих Бирол директно обвини Русия, че руската компания „Газпром“ е предизвикала напрежението на европейските енергийни пазари. Реакцията на руския вицепремиер Новак не закъсня, който изрази учудване как толкова уважавана организация се опитва да прехвърли проблема „от болната на здравата глава“. Той напомни, че действията на компанията са в зависимост от заявките.

Тази сага с въпроса „кой е виновен“ ще продължи. Краят й вероятно ще бъде сложен с категоричния извод, че настоящите цени на европейските електроенергийни и газови пазари са „новата реалност“, с която бизнесът и потребителите ще трябва да свикнат. Очаква се държавните джобове да бъдат поизпразнени от енергийните помощи за бизнеса и населението, но пак за тяхна сметка и поне за известно време, докато новите реалности свързани по пътя към декарбонизацията продължат.

От тази гледна точка дневният ред на „зелената сделка“ и трансформациите, които предизвикват продължават да стоят на масата. Политическата съставляваща и употребата й така, както е изгодно в даден момент също са на показ. Пазарът вече не е същият, както през миналата година. Не е същият обаче и заради затварянето на бизнеси. Много скоро, още в началото на лятото той ще започне да се променя още по-бързо по същност и този ход ще се ускорява. На този фон българските управляващи се готвят да действат със замах – обещания за компенсации от 1.5 млрд.лв. за цените на електроенергията за бизнеса вече се прокламират достатъчно дълго. Битовите потребители на газ също ще получат своето. Всичко това до месец, или два. Кризата на несмогването през това време вече е в предприятията и домовете.

Свободният европейски електроенергиен пазар се оказва в ръцете на националните администрации. Българската страна има намерение да се възползва напълно от дадените й права. Отговорите ще дойдат година по-късно в кореспонденцията по изпълнението на плановете за климат и енергетика. Тогава на масата ще бъде извадена и сметката.