EnAppSys констатира: Високи цени и обръщане на потоците на износ към внос на ток през второто тримесечие на 2022 г.

източник: EnAppSys

Както и при предходното тримесечие, така и второто тримесечие на 2022 г. беше повлияно най-много от войната в Украйна, която носи съществени бъдещи последици за Европа. Откакто Русия започна инвазията през месец март, доставките на газ за Европа бяха значително намалени, а бъдещите планове за увеличаването им, включително през газопровода „Северен поток 2“ от Русия до Германия, бяха отменени.

Несигурността в резултат на тези събития, доведе до повишени цени на синьото гориво на целия континент, а вносът на втечнен природен газ вече стана икономически по-изгоден. Това се казва в обзора на консултантската компания EnAppSys за пазара и цените на електроенергията през второто тримесечие на 2022 г.

Въпреки че средните цени на едро на газа бяха с 45% по-ниски от тези за последното тримесечие, те все пак бяха два пъти по-високи от наблюдаваните през второто тримесечие на 2021 г. Това от своя страна причини сътресения на енергийния пазар на ЕС.

Поради рязко нарастващите цени на газа в ЕС, както и заради много други фактори, цените на електроенергията на едро, спрямо цените на британския пазар се оказаха по-високи в много държави от ЕС, което се случва за пръв път. Междусистемните потоци между много държави от ЕС и Великобритания преминаха от позиция за износ към позиция за внос, посочват експертите.

Те отчитат продължаващо високо ниво на производство на електроенергия от газ и въглища/лигнитни въглища, заради по-ниско от обикновеното производството на водноелектрически централи. Отчита се и спад на ядреното производство под нивата през Q1 (първото тримесечие) тъй като във Франция продължават да се отчитат повече непланирани прекъсвания на ядрените централи.

Основните моменти от тримесечието:

• Войната в Украйна създава опасения относно доставките на газ и повишава цените на синьото гориво в страните от цели континент;

• Няколко европейски страни като Германия, Испания и Холандия се видяха принудени да минат от газ към въглища. Използването на въглища се е увеличило спрямо предходните втори тримесечия;

• Технически проблеми във френския ядрен флот доведоха до промяна в потоците по междусистемните връзки и Франция стана нетен вносител;

• Сушата в Норвегия намали водното производство в страната и обърна потока на междусистемните й връзки от нетен износ към нетен внос за продължителен период;

• Испания и Португалия въведоха таван на цените на газа за производство на електроенергия, което доведе до по-ниски цените на електроенергията и на осъществяване на повече износ на ток за Франция;

Цените на газа

Второто тримесечие на 2022 г. се характеризира с рекордно високи цени в сравнение с Q2 от предходните години. То започна с втора вълна на скока на цените, предизвикана от скандалния президентски указ № 172 от 31 март на руския президент Владимир Путин, изискващ всички транзакции да се плащат в рубли, припомнят авторите на обзора.

Цените на газа на TTF на следващия ден достигнаха до близо 126 EUR/MWh. В резултат на това Европа ускори плановете си за развитие на възобновяеми енергийни източници, както и за изграждане на капацитет за втечнен природен газ, а доставките на синьо гориво от Русия бяха заменени с втечнен природен газ от САЩ. Допълнителни планове за офшорна вятърна енергия бяха стартирани в Нидерландия и Белгия. Определението „Газа като преходно гориво“ придоби ново измерение, докато страните се борят с прекратяване на връзките си с Русия.

Смяна на горивото в Германия/Нидерландия

Производството на въглища/лигнит е 98,2 TWh, което е увеличение от 10% спрямо второто тримесечие на 2021 г., когато е било 89,4 TWh. Това се дължи на изключително високите цени на газа и ниското водно производство, което в крайна сметка доведе до преминаване от газ към въглища и газ към лигнит в някои страни.

Като част от мерките за смекчаване на ефектите от високите цени на газа, някои страни обявиха, че ще премахнат производствените ограничения, наложени на въглищни електроцентрали, посочват анализаторите. Според тях например, производството от въглища в Германия и Испания е значително по-високо през посоченото тримесечие, отколкото през същия период от предходните години. Въпреки че Нидерландия е запазила производството си в рамките на диапазона от предходни години, то все още е незначително по-високо средно от всяко вторите тримесечия от 2018 г.

Иберийското изключение

В анализа на EnAppSys се обръща внимание на т.нар. „Иберийско изключение“ от 14 юни за Испания и Португалия. Това изключение се отнася до цената на газа, използван за производство на електроенергия. Въвеждането на горна граница на цената на газа доведе до по-ниски цени на иберийските енергийни пазари, обръщайки трайно потока през границата към Франция. Докато в периоди на голямо търсене Франция вече внасяше от Испания, тази ситуация се обърна.

Иберийското изключение е спорно, тъй като е необичайно ЕС да позволява намеса в пазарите. Част от ползата от това „иберийско изключение“ обаче също преминава през границата към Франция, като операторите на междусистемни връзки (TSO) генерират допълнителна печалба, когато пазарните цени между Франция и Испания не се сближават, констатират в същото време експертите.

Френското ядрено производство

Френското ядрено производство е в непрекъснат спад от края на януари, като 7,5 GW бяха недостъпни през февруари и 12,9 GW през март заради ремонти. Продължаващият спад през второто тримесечие на 2022 г. оказа допълнителен натиск върху европейския пазар на едро, тъй като Франция винаги е била основният износител в Европа.

Повечето от френските блокове бяха спрени въз основа на планирани прекъсвания, но няколко бяха затворени поради протоколите за безопасност, след откриването на проблеми с корозионно напукване. През второто тримесечие на 2022 г. се появи допълнителен проблем, произтичащ от по-горещия климат, който затруднява охлаждането на стареещите реактори. В резултат на това френският ядрен флот продължава да върви към спад. След като най-големият производител в региона намали целта си за ядрено производство за трети път тази година, ядреният флот отбеляза историческо дъно от 28 GW на 22 май.

В обзора се обръща внимание на това как именно, заради ядрените проблеми на Франция и високите цени на газа, страната от нетен износител става вносител на електроенергия. За целта се обръща внимание на междусистемния поток между Великобритания и Франция.

Великобритания винаги е била основният вносител и за първи път виждаме постоянен износ на Обединеното кралство през по-голямата част от второто тримесечие на 2022 г., посочват авторите на доклада.

Интерконектор Норвегия – Великобритания

В допълнение, освен Франция, Норвегия също отбеляза значителни промени в своите междусистемни потоци през това тримесечие. Историческиия нетен износител, който се характеризира с високи нива на възобновяемо водно производство, през посоченото тримесечие отчете настъпването на суша в Норвегия, което намали нивата на хидроенергийните мощности. В югозападната част на Норвегия, където се намират всички междусистемни връзки, както и по-голямата част от нейното население, нивата на водните мощности спаднаха до едва близо 12%. Това е най-ниското регистрирано ниво досега, а се отчита спад и в други области на страната.

Норвегия разчита за производство на електроенергия основно на хидроенергийните си мощности. Настъпилата суша причини рязко покачване на цените на електроенергията на едро през това тримесечие – 168 евро/MWh.

Обикновено високите нива на хидропроизводството в Норвегия водят до ниски цени на едро и високи нива на износ към взаимосвързаните пазари, но сушата доведе до скок в цените, а по този начин и обръщане на потоците по междусистемните връзки, констатират експертите.

Пазар „ден напред“

През посоченото тримесечие пазарите на едро бяха под влияние на по-високите цени на газа, който продължи да поддържа високите нива. Цените през второто тримесечие на 2022 г. бяха между два и три пъти по-високи от второто тримесечие на 2021 г. Това само по себе си се смята за най-скъпото тримесечие в сравнение с предходни тримесечия.

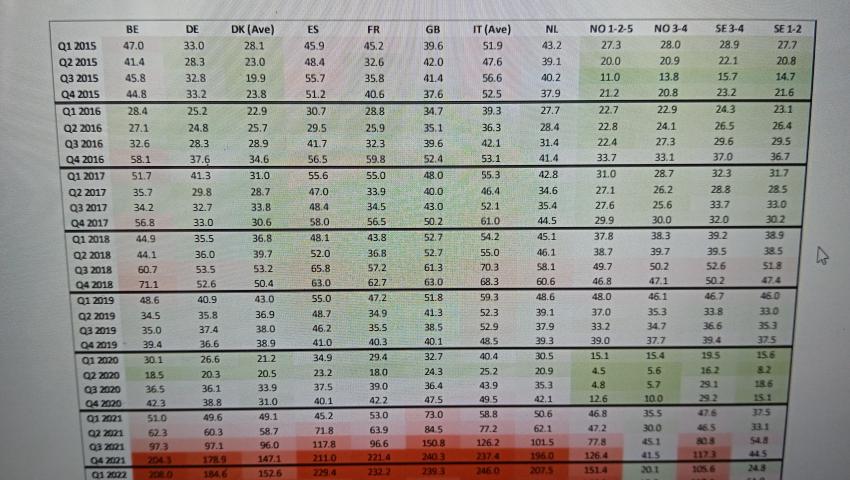

Италия, която силно зависи от производството на газ за задоволяване на търсенето си, беше изложена на най-високата средна цена в „ден напред“ през посоченото тримесечие от 245,7 евро/MWh, което е повече три пъти повече от нивата от второто тримесечие на 2021 г. За Великобритания, въпреки по-ниските цени на газа, които намаляват цените на електроенергията на едро значително от екстремните върхове, наблюдавани през предходните две тримесечия, стойностите през посоченото второ тримесечие останаха около два пъти по-високи от цените през Q2 на 2021 г.

В резултат на намаляващия ядрен флот на Франция също отбеляза изключително високи нива на едро – от 224,4 евро/MWh, което е почти четири пъти повече от нивата, наблюдавани през Q2 на 2021 г.

През второто тримесечие на континента се наблюдава високо производство от вятър и най-значителния обем от слънчева енергия в историята – 95,6 TWh от вятър и 56,6 TWh от слънце. Хидропроизводството обаче отбеляза най-ниското ниво от второто тримесечие на 2019 г. , което се дължи основно на настъпилата суша.