Производителите на изкопаеми горива ще могат да се декарбонизират чрез износ на електричество, водород и стомана

Експерти разглеждат няколко модела за енергийно поведение и постигане на беземисионна икономика

Източник: metals-hub.com

Убедителната причина, поради която производителите на изкопаеми горива ще бъдат необходими дори след 2050 г., е, че в момента те осигуряват над 80% от глобалната енергия, а 90% от световното население все още се нуждае от създаването на богатство, което енергията доставя, обяснява анализаторът Шалк Клоете. Като се има предвид това, той обобщава статията си в съавторство, която разглежда отблизо как износител на изкопаеми горива, Норвегия, може да търгува с вносител, Германия, докато декарбонизира производството си. Моделирането се фокусира върху търговията с електроенергия чрез HVDC кабели, търговията с водород чрез тръбопроводи, CCS чрез продължаващо използване на тръбопроводи за природен газ и изграждане на тръбопроводи за CO2, както и търговия с енергоемки промишлени основни продукти, илюстрирани със стомана.

Момент, който често се пренебрегва: не е нужно да изнасяте водород (всички свързани транспортни и инфраструктурни разходи), когато можете да използвате своя водород, за да направите глобално необходима стока като стоманата, която лесно се изнася. Докато производителите на изкопаеми горива трупат печалби поради руско-украинската война, сега е моментът да започнат да правят промяната, казва Клоут, цитиран от EnergyPost.

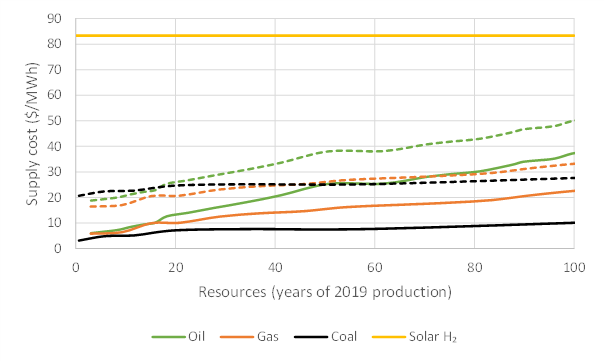

Малко хора осъзнават колко евтини и практични са изкопаемите горива. Като проста илюстрация Фигура 1 показва разходите за производство на нефт, газ и въглища за следващите 100 години при нива на производство от 2019 г. Дори когато включим данък CO2 от 50 $/тон (средната социална цена на въглерода), можем да доставяме изкопаеми горива през следващия век за една трета от цената на слънчевия водород от средата на века. Освен това, водородът е значително по-малко практичен и рентабилен за съхранение и търговия от природния газ поради своята 3 пъти по-ниска обемна енергийна плътност и този недостатък става много по-голям в сравнение с петрола и въглищата.

Фигура 1: Разходите за доставка на изкопаеми горива за следващите 100 години при нива на производство за 2019 г., получени от Welsbey et al. Плътните линии са действителните производствени разходи, а прекъснатите линии включват такса CO2 от 50 $/тон. Зеленият H2 от слънчеви фотоволтаици, работещи при 20% коефициент на капацитет с половин ден съхранение на H2, са включени за перспектива, като се приемат оптимистични разходи за слънчева енергия и електролизер от средата на века от 350 $/kW и разходи за резервоари за съхранение на H2 от 15 $/kWh.

Човешкото развитие се нуждае от енергия, включително изкопаеми горива

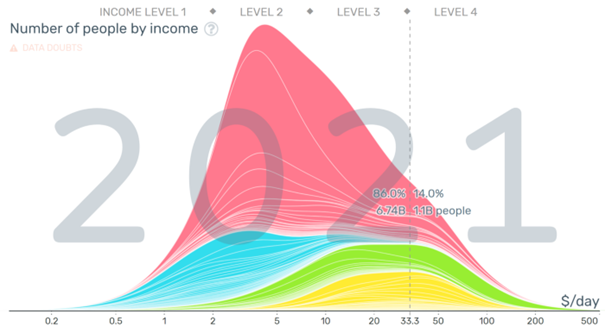

Много хора искат светът да остави по-голямата част от тази евтина и практична енергия в земята – дълбоко наивна представа, като вземем предвид, че само 10% от прогнозираното човешко население досега е достигнало приличен жизнен стандарт (Фигура 2).

Представяйки си всички допълнителни жилища, фабрики, търговски райони, училища, болници, пътища, превозни средства и други устройства, спестяващи труд, които трябва да изградим, за да поправим тази груба глобална несправедливост, бързо стигаме до абсурда на инициативата „оставете го в земята“.

Фигура 2: Шестима от всеки седем граждани на света живеят с по-малко от 1000 долара на месец (вертикалната линия) и един от всеки четирима с по-малко от 100 долара на месец./ Графика от Gapminder.

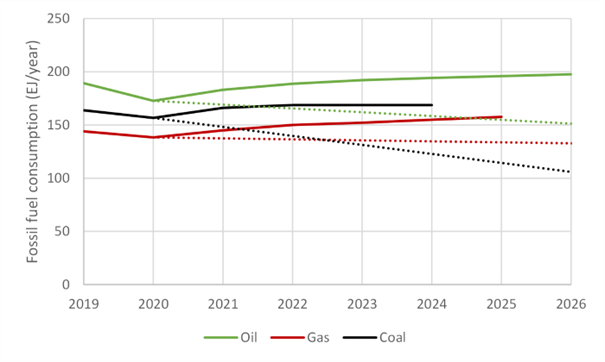

Фигура 3 показва очевидния резултат: търсенето на изкопаеми горива ще остане упорито високо въпреки оглушителния шум около „декарбонизация до 2050 г.“. Съвсем реалната опасност от тази ситуация е, че все по-отчаяната и непостоянна зелена политика подхранва инфлацията и спира растежа на развиващия се световен мащаб, ескалирайки цената на прехода и намалявайки желанието и способността да се плати тази цена. Настоящите събития предлагат първи вкус на това, което можем да очакваме от такова нефункционално усилие за преход.

Фигура 3: Неизбежното разминаване между краткосрочните прогнози за търсенето на нефт, газ и въглища (плътни линии) и изискванията в сценария за декарбонизация до 2050 г. (пунктирани линии).

Имаме нужда от истинска технологична неутралност и глобално ценообразуване на CO2

Нашата най-добра стратегия за смекчаване на този потенциално катастрофален сценарий е истинската технологична неутралност, т.е. цената на CO2 замества всички специфични за технологията стимули. В такава рамка всички технологии, включително изкопаемите горива, ще могат да участват справедливо в енергийния преход. След това индустрията за изкопаеми горива (която все още доставя 83% от глобалната енергия и буквално поддържа всички ни живи) ще може да инвестира с увереност, за да гарантира едновременно достъпна енергийна сигурност и намаляване на емисиите.

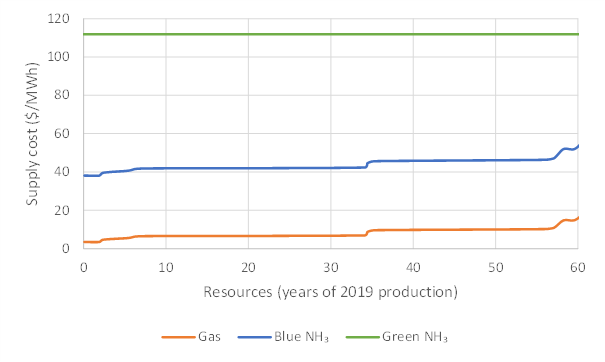

Поразителният ефект от такава промяна на парадигмата ще бъде изненадващо бърза декарбонизация на износа на енергия от производителите на нефт и газ. Като пример Фигура 4 илюстрира голямото предимство в цените, което доставчиците на евтин конвенционален природен газ ще поддържат при производството на чисти и продаваеми горива като амоняк спрямо екологичните алтернативи, произведени от най-добрите слънчеви ресурси в света. Потенциалът за печалба, присъщ на такова голямо предимство в разходите, ще стимулира бързото внедряване на технологията, когато цените на CO2 по света достигнат необходимото ниво.

Фигура 4: Разходите за доставка на син и зелен амоняк при разходи в средата на века за ресурси от Близкия изток / крива на ресурсите на природен газ от Welsbey et al. и производствени разходи за NH3 от Arnaiz & Cloete.

Останалата част от тази статия ще сподели някои подробни резултати от нашето скорошно проучване за това как може да изглежда декарбонизацията на износа на природен газ в Северна Европа.

Моделът: Норвегия изнася за Германия

Нашият модел е създаден, за да улесни подробното проучване на различните енергийни търговски връзки между Норвегия (износител на енергия) и Германия (голям вносител на енергия). Бяха изследвани четири канала за търговия с нисковъглеродна енергия (Фигура 5):

- Търговия с електроенергия чрез HVDC кабели

- Търговия с водород чрез тръбопроводи

- Съхранение на въглероден диоксид (CCS) чрез продължаващо използване на тръбопроводи за природен газ и изграждане на тръбопроводи за CO2

- Енергоемки промишлени базови продукти, илюстрирани чрез стоманата

Електричеството, водородът и CO2 могат да се търгуват само между Норвегия и Германия, докато природният газ и стоманата се търгуват на по-широк международен пазар. Евтината и проста междуконтинентална търговия е основно предимство на стоманата като вектор за износ на чиста енергия спрямо водорода.

11 различни технологии за производство на електроенергия, 4 технологии за производство на водород, 4 технологии за съхранение на енергия и процес на производство на стомана H2-DRI бяха включени за разглежданите варианти на оптимизацията.

Фигура 5: Илюстрация на различните връзки, моделирани между Норвегия и Германия, която е разделена на две части. За обяснение на номерирането, моля, вижте таблица 2 в нашия документ.

…Предположения

Ние направихме нашите предположения възможно най-благоприятни за зелените технологии, така че всяко заключение, което може да се окаже благоприятно за изкопаемите горива, не може да бъде поставено под въпрос. Ето списък на тези предположения:

- Изключително намаляване на общото използване на горива. Въз основа на оптимистични прогнози за немската Energiewende, ние предположихме, че 2826 TWh германско потребление на изкопаеми горива през 2019 г. ще бъде заменено с 225 TWh водород, допълнителни 156 TWh биомаса (в допълнение към днешните 150 TWh), 164 TWh във вносни синтетични горива , и допълнително 323 TWh електроенергия.

- Големите разходи, свързани с огромните инвестиции в ефективност и електрификация, свързани с тези числа, бяха пренебрегнати. В допълнение, въздействието от удвояването на потреблението на биомаса и разходите за внос на скъпи зелени синтетични горива бяха пренебрегнати чрез ограничаване на обхвата на модела до електричество и водород.

- Ниска дисконтова ставка от 5%, която представя погрешно икономическия оптимум за бързо усилие за декарбонизация, беше използвана за насърчаване на капиталоемки екологични технологии.

- Възобновяемата енергия е определена за най-малко 80% от производството на електроенергия в Германия и 95% в Норвегия.

- Цената на CO2 беше определена на висока стойност от 250 €/тон, насърчавайки екологични технологии с нулеви емисии.

- Предполага се, че норвежкият добив на природен газ ще спадне наполовина от текущия темп. Беше симулирана енергийна система на зелено, без да се налагат ограничения от наследената инфраструктура и без разходи, свързани с предполагаемата бърза и пълна икономическа трансформация.

- Предполага се перфектна прогноза по отношение на наличието на вятърна и слънчева енергия и бяха направени инвестиции, за да се отговори на търсенето и предлагането само за една година, като се игнорират междугодишните колебания.

- Перфектно оптимизираните търговски потоци на електроенергия и водород бяха приети между Норвегия и Германия без външни влияния. Преносната инфраструктура беше оптимизирана за такава перфектна търговия с енергия без непредвидени последици от реалния свят и се предполагаше, че Германия има достъп до целия капацитет за балансиране на системата на норвежката хидроенергия.

- Бяха реализирани големи намаления на разходите за зелени технологии до 2050 г. от сценария за устойчиво развитие на МАЕ. Ефектите от инфлационни фактори като обществена съпротива, критични ограничения на минералите, използването на зелени строителни материали в зелените технологии и диверсификацията от свръхзависимостта от вноса на евтини китайски технологии бяха пренебрегнати.

Сценариите

Базовият/централен сценарий предполага, че Германия не разрешава никакво улавяне и съхранение на CO2 (CCS), докато Норвегия използва CCS като опция за декарбонизиране на своя износ на природен газ. Германия остава отворена за внос на син водород и стомана, произведена от син водород, ако има конкурентни цени.

До този централен сценарий се разглеждат зелен сценарий и син сценарий. В зеления сценарий CCS не е разрешен нито в Норвегия, нито в Германия, докато синият сценарий позволява CCS и в Германия. Въпреки това съхранението на CO2 все още не се извършва в Германия и произведеният CO2 се връща по тръбопроводи в Норвегия, за да се съхранява в резервоари в Северно море.

Всеки сценарий беше моделиран със и без разрешение на Германия да внася своето търсене на стомана.

Моделно поведение

Фигура 6 показва високата степен на взаимосвързаност между трите моделирани региона по отношение на търговията с електроенергия.

Южна Германия има най-нестабилния профил поради високата си зависимост от слънчевата фотоволтаична енергия. Големите дневни слънчеви пикове се балансират главно от търговията с електроенергия, поддържана от помпени хидроцентрали, батерии и малко количество производство на зелен водород. Снабдяването с електроенергия през нощта идва главно от норвежкия внос на водноелектрическа енергия.

Фигура 6: Оптимизирани почасови профили на електроенергия за трите моделирани региона за двуседмичен период през април в централния сценарий с търговия със стомана.

Северна Германия, с по-добрите си вятърни ресурси (включително офшорна вятърна енергия), не използва слънчева енергия. Той действа като пътна артерия на търговията с електроенергия между Норвегия и Южна Германия и допринася със значително количество генерирана от водород енергия (предимно изгаряне на син водород, внесен от Норвегия) по време на много ниска вятърна активност. Малко количество зелен водород също се произвежда, когато южногерманското слънчево производство е най-високо.

Норвегия изнася големи количества електроенергия за Германия, използвайки голям флот от офшорна вятърна енергия, поддържана от гъвкаво производство на водноелектрическа енергия. Страната също така използва постоянно натоварване от електричество (в комбинация със син водород), за да произвежда чиста стомана за износ на международния пазар.

Малко количество произведена енергия от природен газ с CCS чрез технологията за превключване на газ (gas switching reforming (GSR) се използва в часовете с най-ниска мощност на вятъра.

Сравнение на сценариите

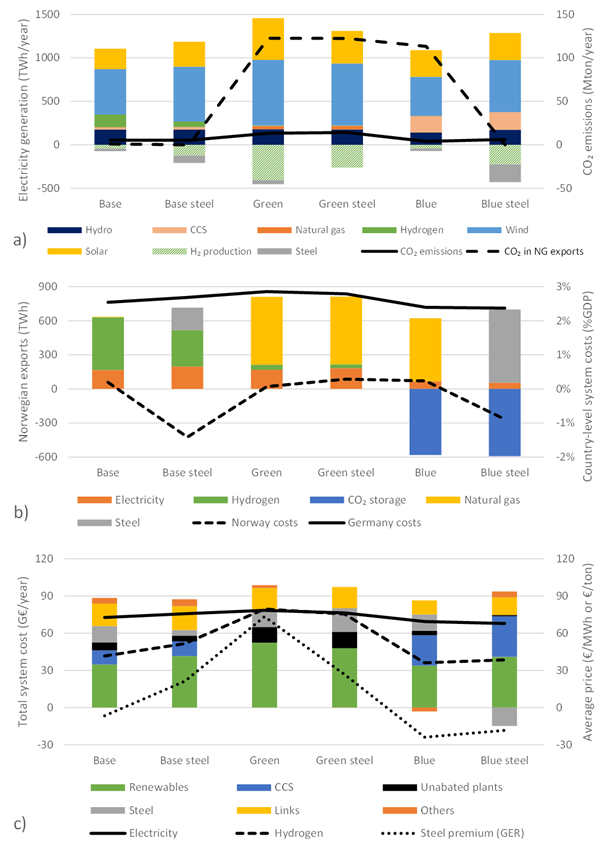

Общото представяне на трите сценария със и без търговия със стомана е обобщено на фигура 7.

Фокусирайки се първо върху основния случай (две най-леви колони на графиките), Фигура 7b показва, че Норвегия измества значителна част от своя износ на водород с износ на стомана, когато търговията със стомана е разрешена. В резултат на по-голямото количество син водород, изразходван за производството на стомана, цената на водорода (пунктирана линия на фигура 7c) се увеличава, което увеличава рентабилността за Норвегия. Резултатът е нетни отрицателни разходи на енергийната система в Норвегия (пунктирана линия на фигура 7b).

Когато разглеждаме зелените сценарии (две средни колони в графиките), Фигура 7b показва, че сега Норвегия не изнася почти никакъв водород, тъй като зеленият водород е около два пъти по-скъп от синия водород (Фигура 7c). Вместо това Норвегия изнася цялото си производство на природен газ директно, което води до значителни непреки емисии (пунктирана линия на Фигура 7а). Сега Германия трябва да произвежда собствен зелен водород, което изисква значително по-голямо производство на електроенергия (Фигура 7а). Значителна част от този водород се използва за производството на стомана, така че разрешението за внос на стомана в сценария на „зелената стомана“ води до голямо намаляване на потреблението на енергия за производството на зелен водород.

Сините сценарии (две най-десни колони на графиките) показват, че Германия сега внася природен газ, произвежда свой собствен син водород и изпраща получения CO2 обратно в Норвегия. Въпреки че е малко по-скъпо да се транспортира природен газ до Германия и да се транспортира CO2 обратно, отколкото да се транспортира само водород, Германия се възползва от този сценарий от производството на син водород чрез гъвкавата GSR технология, която подпомага балансирането на големия й флот от задължителна вятърна и слънчева енергия.

Фигура 7b показва, че когато търговията със стомана не е разрешена, Норвегия изнася целия си природен газ и внася голямо количество CO2 от Германия. Въпреки това, когато търговията със стомана е разрешена в сценария на „синя стомана“, Норвегия преобразува целия си природен газ на местно ниво в син водород, за да произвежда по-доходоносна стомана за износ (довеждайки цената на енергийната система на Норвегия отново до отрицателни числа). В този сценарий за търговия със стомана Германия трябва да внася природен газ от другаде, но въпреки това изпраща получения CO2 в Норвегия за съхранение.

По отношение на разходите цените на електроенергията варират малко между трите сценария, въпреки че електроенергията в зеления сценарий е малко по-скъпа.

Цените на електроенергията имат малък обхват за вариации, тъй като миксът от електроенергия на фигура 7а е силно ограничен от мандата на политиката за 80% възобновяеми енергийни източници в Германия и 95% в Норвегия. Цените на водорода и стоманата обаче варират значително. Като цяло синият водород е наполовина по-скъп от зеления водород. Тази разлика в цените на водорода също се отразява на цените на стоманата, тъй като цялото производство на стомана използва водород като първичен енергиен източник в симулацията.

Въпреки това, тъй като крайното търсене на водород се приема за 4 пъти по-малко от това на електроенергия в модела (и цената на други горива като биомаса и вносни синтетични горива се игнорира), ефектът от по-скъпия водород в зелените сценарии не се увеличава и цялата система струва прекалено много.

Фигура 7: Резултати от оценката на трите сценария без и с търговия със стомана. Производството на електроенергия, емисиите, системните разходи и цените на стоките се обобщават във всичките три възела. В панел а), CO2 в износа на природен газ се отнася до потенциала за емисии на CO2 от изнесения природен газ.

В панел b) търговските потоци на стомана и CO2 са представени в енергийни еквиваленти: 2,79 MWh водород и електричество на тон стомана и 4,87 MWh изгорен природен газ на тон съхранен CO2.

В панел c) премията за стомана е разликата между германските цени на стоманата и предполагаемата световна експортна цена от 450 €/тон и „Други“ включват електролизери, батерии, помпено съхранение, съхранение на водород и печалби от износ на природен газ.

Дългосрочна рентабилност

Ключова констатация от това проучване е, че производителите на природен газ като Норвегия могат да продължат да се радват на значителни печалби от износ в свят с нулева нетност. Фундаменталната причина зад това откритие е, че синият водород, произведен от природен газ на производствените си разходи, е много по-евтин от зеления водород.

Ако предлагането на син водород е недостатъчно, така че трябва да се произведе известно количество зелен водород, за да се задоволи търсенето, зеленият водород ще определи пазарна цена, която е доста над производствените разходи на синия водород, което води до големи и устойчиви печалби за износителите на син водород.

Например Норвегия може да произвежда природен газ, който е суровина за синия водород, за по-малко от 10 €/MWh. За разлика от това, значително количество производство на зелен водород в Норвегия трябва да бъде направено от електричество, което се доближава до 70 €/MWh, както е показано на фигура 7c. Малки количества зелен водород могат да бъдат произведени с помощта на излишък от вятърна и слънчева енергия при цени на електроенергията, близки до нулата, но произтичащата ниска степен на използване на електролизатори и съоръжения за съхранение на водород означава, че дори тази първоначална фракция зелен водород е по-скъпа от синия водород.

Тъй като устойчивите печалби от износ за производителите на природен газ в свят без емисии се основават на търсенето на син водород, надвишаващо предлагането, голям и диверсифициран глобален експортен пазар е от съществено значение. Въпреки че директната търговия с водород винаги ще бъде регионално ограничена, широка гама лесно продаваеми промишлени основни продукти (като стомана) може да улесни достъпа до световните пазари.

Заключение

Този анализ ясно показа, че износителите на природен газ могат да използват син водород и лесно продаваеми деривати като стомана и други металургични, химически, калцинирани или керамични продукти, за да поддържат дългосрочна рентабилност в свят без емисии CO2. Отключването на този потенциал ще изисква значителни инвестиции от нефтената и газовата индустрия в съоръжения за производство на син водород и свързаната инфраструктура за обработка на CO2 надолу по веригата. Тъй като транспортирането и съхранението на CO2 е по същество производство на нефт и газ в обратна посока, индустрията е в перфектна позиция да разшири бързо такава мрежа на ниска цена.

Цената дори може да бъде отрицателна, ако полученият CO2 може да се използва за достъп до повече въглеводороди, които могат да бъдат превърнати в син водород за извличане на съхранената енергия без свързани емисии. Освен това износителите на петрол и газ трябва да изградят местни промишлени клъстери, произвеждащи лесно продаваеми промишлени базови продукти за достъп до диверсифицирани световни пазари.