Мрачната зимна картинка на Европа: Насочване към енергийна криза и затягане на коланите

Източник: 3eNews, архив.

Континентът се насочва към енергийна криза тази зима. Руското „въоръжаване“ на доставките на газ ще доведе до енергиен недостиг, високи цени и икономически спад

След нахлуването в Украйна през февруари 2022 г. целта на Русия е да направи доставките на газ за Европа възможно най-непредсказуеми и по този начин да подкопае икономическото доверие и решимостта на ЕС за санкциите. Предполага се, че Русия няма да увеличи газовите потоци за Европа над сегашните 20% и че съкращенията на доставките може да станат по-сериозни през следващите месеци. Това е записано в доклад на отделът за изследвания и анализи (Economist Intelligence Unit (EIU) на сп. Economist.

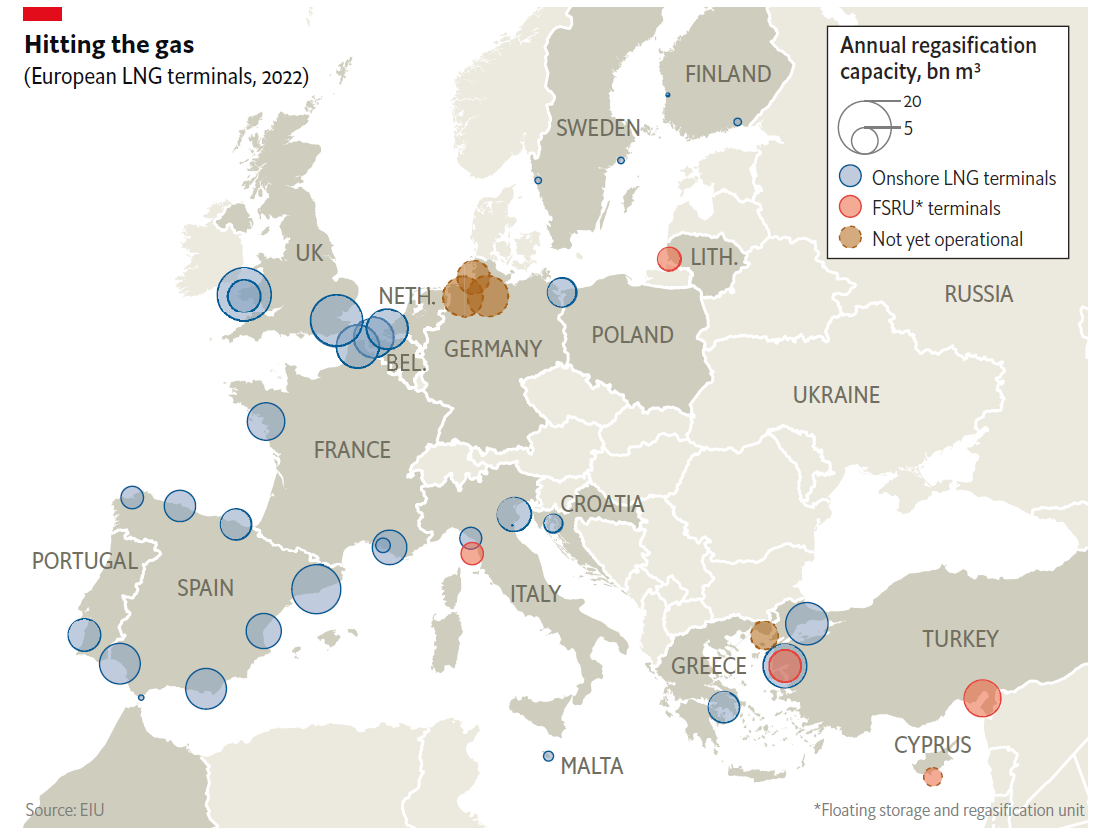

Усилията за замяна на руския газ с други тръбопроводни доставки и втечнен природен газ (LNG) дадоха известни резултати, но не могат да стигнат много по-далеч в краткосрочен план предвид ограничената наличност на глобални доставки на LNG и регионални терминали за регазификация. От страна на търсенето нуждите на Европа от газ ще бъдат потиснати както от плана на ЕС да намали търсенето с 15%, така и от въздействието върху потребителите на много по-високите цени. Въпреки това се очаква някои страни да не могат да задоволят нуждите си от газ тази зима, като по-специално Германия ще бъде принудена да приложи ограничения на консумацията при промишленото производство.

Студената зима и изтощената солидарност на ЕС могат да влошат нещата

Икономическите щети, причинени от тази енергийна криза, ще варират във всяка една държава. Това също ще зависи от редица фактори, които остават несигурни:

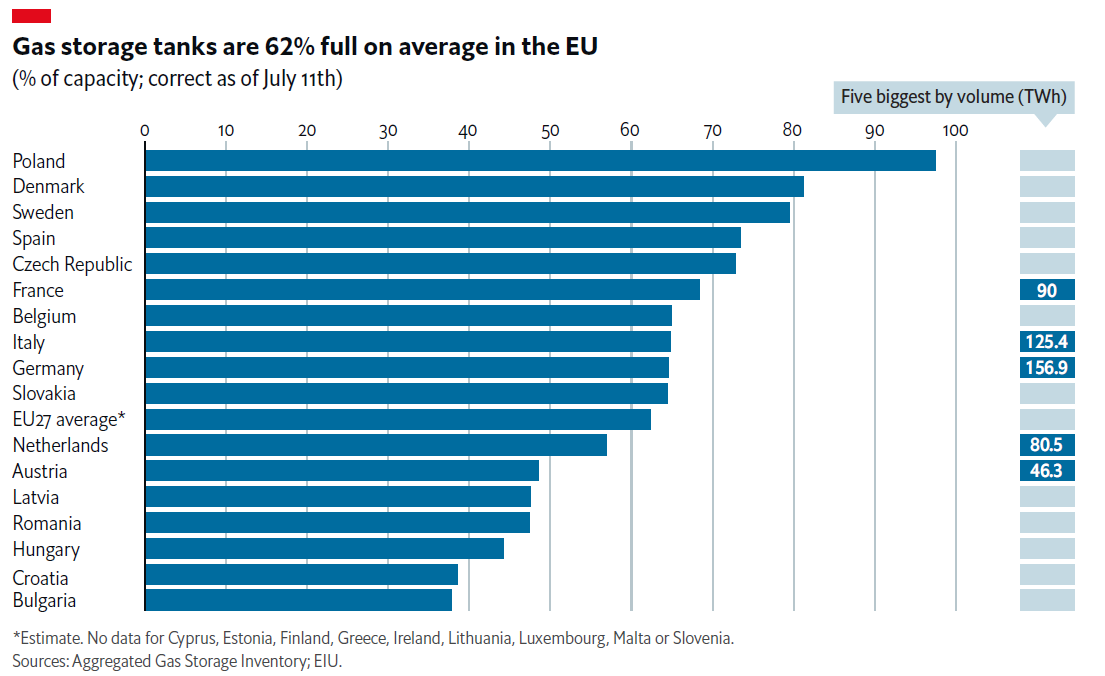

Колко студена ще е зимата? Зимното потребление на газ в ЕС от 2014 г. насам варира между 130 милиарда кубични метра и 148 милиарда кубични метра. В момента ЕС има 79 милиарда кубични метра в хранилища, малко над две трети от общия му капацитет. Сега повече страни ще се сблъскат с недостиг на газ в случай на тежка зима.

Ще надделее ли солидарността на ЕС? Солидарността може да се разпадне не само заради намаляването на търсенето – договорено е 15% доброволно намаление, което да стане задължително при определени обстоятелства, макар и с дълъг списък от възможности за отказ и стимули – но също така и заради споделянето на газ между държавите-членки на ЕС. Споделянето на газ би ограничило икономическата ситуация за най-засегнатите страни, но съгласието за вътрешния недостиг, за да се помогне на съседна държава, би било непопулярно.

Колко обширна може да бъде замяната на синьото гориво? Появяват се съобщения за германски индустриални фирми, които заменят петрола или електричеството с газ в своите процеси или внасят енергоемки суровини от другаде. Степента и ефективността на тези усилия ще окажат значително въздействие върху общото търсене на газ в ЕС тази зима.

Кои сектори ще бъдат засегнати? Усилията на ЕС и на фирмено ниво за намаляване на търсенето ще ограничат необходимото количество газ тази зима, но най-изложените страни все още ще трябва да вземат трудни политически решения за допълнително намаляване на търсенето. Те могат да включват спиране на промишленото производство и налагане на повишаване на цените и дори директни ограничения върху използването на отопление в домакинствата.

Най-рисковите икономики: Унгария, Чехия и Словакия

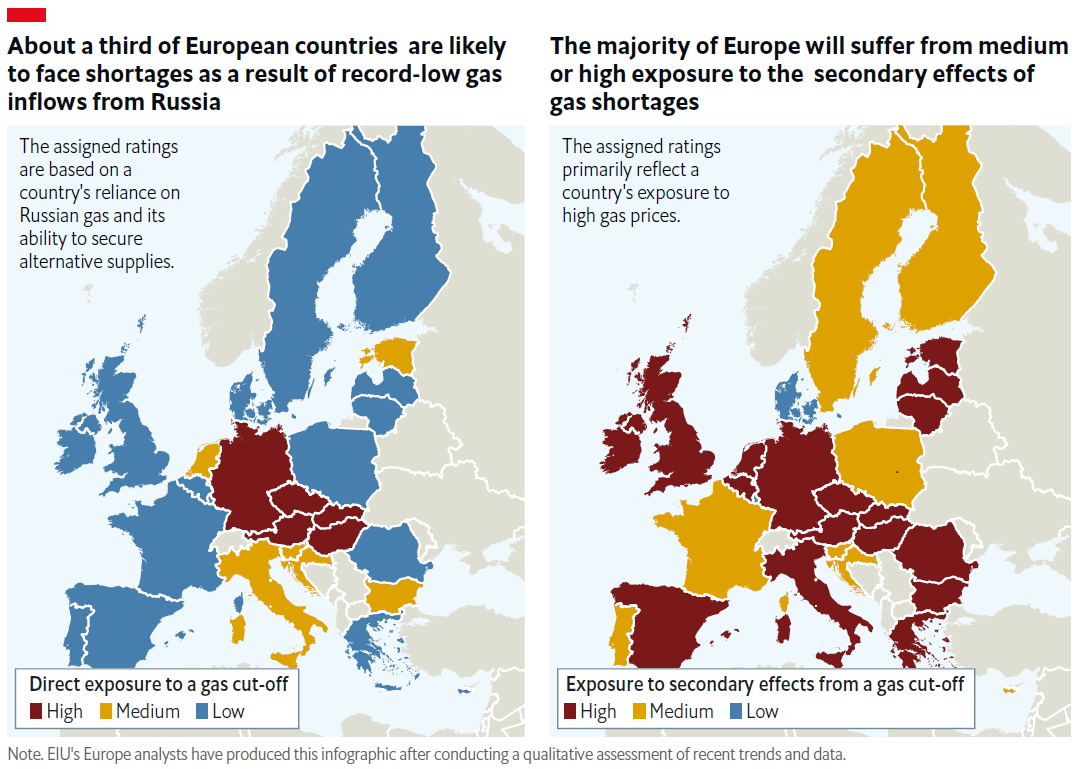

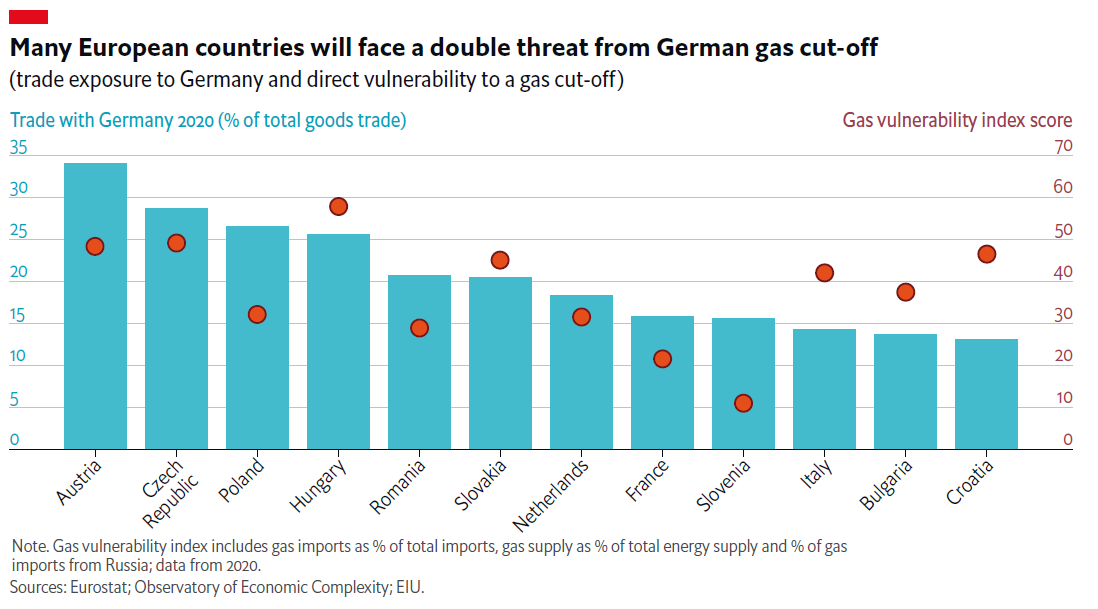

Централноевропейските страни ще бъдат най-тежко засегнати, тъй като те не само ще се сблъскат с недостиг на газ тази зима, но също така ще пострадат от ефектите от разпределението на газа в германския индустриален сектор, като се има предвид тяхната интеграция в германските вериги за доставки. Унгария, Чешката република и Словакия в миналото са разчитали на Русия за почти всичките си нужди от доставки на газ и нямат достъп до терминали за втечнен природен газ предвид местоположението си без излаз на море. Алтернативните доставки ще трябва да идват през страни, които също са настроени да изпитват недостиг на газ (Германия, Италия и Австрия), така че диверсификацията на доставките ще бъде ограничена, особено ако солидарността на ЕС се разпадне. Степента на съхранение е сравнително висока в Чехия (79%) и Словакия (70%), макар и по-малко в Унгария (51%), но те не са достатъчни, за да покрият всички нужди от газ.

Унгария се надява да използва топлите си отношения с Русия, за да договори нови доставки чрез Балкански поток, пренасящ газ от Русия през Турция, България и Сърбия. Междувременно закупуването на газ на спот пазара е много скъпо (цените са се утроили всяка година и са четирикратно по-високи от тези в САЩ).

Отрицателното икономическо въздействие ще се усети най-много в индустриалния сектор поради много по-ниската енергийна ефективност в тези страни от средната за ЕС, което означава, че печалбите на фирмите ще бъдат засегнати непропорционално от високите цени на енергията. Секторите, които ще пострадат най-много от недостига на газ, ще бъдат неблагородните метали (най-големият промишлен потребител на енергия, предвид индустриалните пещи, работещи с газ) и химикалите.

Освен това доставчиците на германските промишлени фирми ще се сблъскат със рязък спад на външното търсене, тъй като високите цени, падащото доверие и дистрибуцията на газа задушават германското производство. В сектора на домакинствата се преразглеждат политиките за защита на потребителите от нарастващите цени на газа: в Унгария потреблението на енергия над средното за домакинствата сега се таксува на цени, близки до пазарните, докато Чешката република ще повиши цените за крайни потребители от септември.

Словакия планира да запази защитите си, но с енергийното отчитане, което представлява по-висок от средния дял в бюджетите на домакинствата, потребителските разходи също ще бъдат ограничени. Анализаторите преразглеждат надолу прогнозите си за растеж за тези икономики с около 4 процентни пункта, като ударът е предимно през 2023 г.

Зависимост от руския природен газ - Държавите в Централна Европа остават най-уязвими от спирането на руския газ. Германия, която може да се похвали с най-голямата икономика и промишлен сектор в ЕС, ще трябва да ограничи енергията, което ще бъде критично за страни като Чехия, Словакия, Унгария и Австрия, чиито икономики са силно зависими от руския газ и най-добре интегрирани с германската икономика.

Излагане на висока инфлация - Въпреки че някои страни са по-малко пряко изложени на спиране на руския газ, енергийният недостиг в целия регион ще доведе до рекордно високи цени на енергията. Страните в Източна Европа, като България и балтийските държави, за които енергията представлява по-голям дял от потребителската кошница, ще бъдат особено уязвими от по-висока инфлация.

Осигуряване на алтернативни доставки - ЕС частично диверсифицира своя внос на газ от началото на войната в Украйна чрез увеличени доставки на втечнен природен газ и газ от норвежките тръбопроводи. По-малките доставчици като Алжир и Азербайджан предоставят известно облекчение. Някои държави от ЕС обаче продължават да нямат втечнен природен газ или тръбопроводна инфраструктура, за да диверсифицират своите газови потоци. Следователно заместването на руския газ ще бъде неравномерно.

Недостиг на газ и допълнителни щети: Германия, Италия и Австрия

Германия е системно важна икономика в ЕС - тя представлява една четвърт от БВП на блока - така че спадът, предизвикан от недостига на газ, ще има сериозни странични ефекти. Индустриалният сектор представлява почти 30% от БВП на Германия, а зависимостта от руския газ е висока - 35% (макар и понижена спрямо предвоенните 55% поради по-големия внос от Норвегия, по-големите доставки на втечнен природен газ и рестартирането на работещите въглищни ТЕЦ).

Очаква се основните щети за икономиката да дойдат от енергоемките индустрии като химическата, стоманодобивната, стъкларската и торовата, които първи ще се сблъскат с липсата на газ. Въпреки това по-високите цени и падащото доверие вече засягат други сектори като машиностроенето и автомобилостроенето, като страничните ефекти се усещат в Италия, Австрия и Централна Европа.

Италия също има голям индустриален сектор (24% от БВП) и голяма зависимост от руски газ (40%, макар и намален до 25% поради по-големия внос от Алжир, Азербайджан и други места). Въпреки това географското местоположение на Италия с достъп до други тръбопроводи и инфраструктура за втечнен природен газ означава, че тя е по-малко уязвима от недостиг на газ от Германия. Следователно е вероятно ограниченията в консумацията в Италия ще бъдат по-лимитирани, за разлика от Германия и Австрия.

В Италия производствените, но енергоемки машинни и металургични сектори в северната част на страната са най-изложени на недостиг на газ; в Австрия хартиената промишленост и производителите на стомана са най-големите потребители на газ. Анализаторите преразглеждат надолу прогнозите си за растеж за тези икономики с 2-3 процентни пункта, главно през 2023 г.

Високи цени и вторични ефекти: България, балтийските страни и други

Рекордно високите цени на енергията ще ограничат икономическата активност в ЕС тази зима, дори в страни, които избягват недостига на газ. България се отличава с особено висока енергийна интензивност — два и половина пъти над средната за ЕС — като се имат предвид много неефективни промишлени процеси, което означава, че ще останат прекалено скъпи.

Балтийските държави също имат лош резултат по този показател и във всички тези страни енергията има голяма тежест в потребителската кошница, така че потреблението ще бъде непропорционално засегнато. Някои западноевропейски икономики, които не са изложени на руски газ, но използват широко газ и са достатъчно големи, за да повлияят на регионалните темпове на растеж - като Испания и Обединеното кралство - вече изпитват много високи цени. Икономистите преразглеждат надолу растежа в тези страни с 0,5-1,5 процентни пункта.

Франция е своеобразен уайлд кард в сегашната ситуация: проблемите с корозията, както и планираната поддръжка са изключили половината от 56-те ядрени реактора в страната. Наскоро национализираната енергийна компания, EDF, планира да отвори отново достатъчно капацитет, за да има достатъчно енергия за зимата, но несигурността е голяма и засега Франция трябва да внася повече енергия от обикновено, включително от Обединеното кралство. Ако това продължи, това може да отклони допълнителни доставки на газ от обичайните им пазари и да причини недостиг дори в страни, които изглеждат добре снабдени.

Намаляването на уязвимостите в енергийните доставки на Европа ще отнеме време

- В краткосрочен план: очаква се рецесия в Европа тази зима, като основната тежест на икономическото въздействие идва през четвъртото тримесечие на 2022 г. и първото тримесечие на 2023 г. Неблагоприятен глобален контекст — предвид затягането на паричната политика на САЩ, забавянето на растежа в Китай и нарастващата нервност на инвеститорите — ще изостри европейския спад.

- В средносрочен план: Попълването на складовете за газ през 2023 г. ще бъде трудно, като се има предвид, че запасите вероятно ще бъдат напълно изчерпани тази зима. Ще продължи и прехода от Русия като енергиен източник към LNG доставчици. В възобновяемите енергийни източници ще отнемат време, докато съживяването на енергията от въглища в някои страни ще означава временно забавяне на намаляването на емисиите. Зимата на 2023/24 г. вероятно ще бъде предизвикателна.

- Дългосрочен план: енергийните доставки на ЕС ще бъдат по-екологични и по-устойчиви (макар и все още зависими от вносни суровини за възобновяеми технологии). Високите цени на енергията ще стимулират домакинствата и фирмите да инвестират в по-голяма енергийна ефективност. Геополитическият лост на Русия над блока ще бъде отслабен. Този преход обаче ще отнеме няколко години и ще доведе до значителна икономическа болка и политически сътресения.