Основната част от зеления водород ще се транспортира от далечни разстояния, а търговските маршрути за пренос са над 1,5 милиона

източник: Hydrogen Council

По-голямата част от водорода, който светът ще потребява ще бъде транспортиран от далечни разстояния, чрез тръбопроводи и кораби. Това сочи проучване на консултантската фирма McKinsey, която стои и в основата на докладът на Hydrogen Council: Глобални водородни потоци. Търговията с водород като ключ към ефективната декарбонизация.

Като цяло в разработеният Глобален модел за търговия с водород са оптимизирани 1,5 милиона потенциални търговски маршрута, като моделът на търсене е съобразен с пътищата за постигане на целите на климата за нетна нула през различните периоди – 2025, 2030, 2040 и 2050 години.

Предвижда се, че през 2050 г., при прогнозирана глобална консумация на водород от 660 милиона тона, 400 милиона тона, т.е. 60%, да бъдат доставяни на големи разстояния. През 2030 г. от 140 милиона тона консумиран водород 65 милиона тона ще бъдат транспортирани отдалеч.

Ако става въпрос за собствен водород, тогава делът на газа, транспортиран на дълги разстояния (повече от 1000 км) през 2050 г., ще бъде 50% (230 милиона тона), но водородните производни, като синтетично гориво, амоняк или гъбесто желязо основно ще пристигна на местата за консумация отдалеч. 75% от тези деривати (170 милиона тона) ще бъдат транспортирани на дълги разстояния.

Според доклада, за създаване на транспортна инфраструктура ще са необходими инвестиции от около 1,5 трилиона долара до 2050 г.

От Hydrogen Council смятат, че необходимостта от такава силна транспортна инфраструктура се дължи на отдалечеността на най-добрите (от гледна точка на ефективност и цена) места за производство на зелен водород от основните центрове на потребление.

Предполага се, че тази инфраструктура ще спести на крайните потребители общо 460 милиарда долара годишно, тъй като зеленият водород и неговите производни ще се произвеждат в региони с най-добър потенциал за възобновяема енергия, което ще намали цените на водорода в световен мащаб.

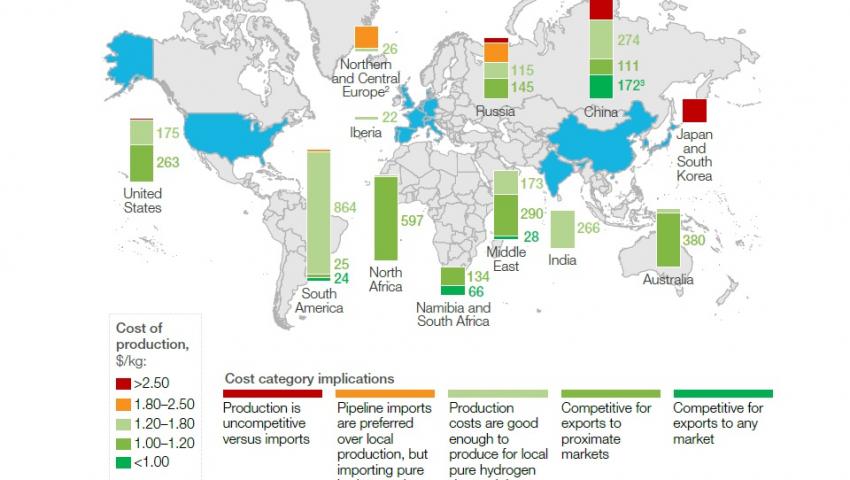

Потенциалът за производство на зелен водород в различни региони е показан на приложената към доклада графика. Отчита се съществуващото несъответствие в различните региони и се определят три основни категории региони и потребители, произвеждащи водород:

1.Страни с висок потенциал за износ на водород, които ще разполагат с конкурентен водород под 1,15 долара за килограм, но ще липсва търсене. Примерите включват Близкия изток, Южна Америка и Южна Америка, Африка (Намибия и Южна Африка).

2. Държави с едновременно евтино предлагане и голямо търсене. Те включват Китай и Северна Америка, които ще посрещнат по-голямата част от търсенето си чрез конкурентоспособно местно производство, голяма част от което може да бъде транспортирано дълги разстояния и в границите на страната. В случая с Китай това ще включва водород, който е по-малко от 1,00 долара на кг, докато в Съединените щати повечето водородът ще се произвежда за по-малко от 1,15 долара на кг.

3. Места, където евтиното предлагане е ограничено или не е налично. Те включват гъсто населените региони на Европа, Япония и Южна Корея. Водородът, произвеждан в тези страни, ще бъде значително по-скъп, - най-малко 1,80 долара на кг та дори и над 2,50 долара на кг. Една от причините за тези високи разходи е фактът, че производството на водород на място ще бъде ограничено по редица причини.

Както се вижда висок потенциал се очертава пред Русия - над 200 милиона тона производство през 2050 г. на цени под 1,8 долара за килограм.

САЩ, Близкият изток, Африка, Австралия, Чили, Русия и Норвегия могат да станат големи износители на чист водород, докато останалата част от Европа, Индия, Китай, Южна Корея и Япония ще бъдат основните вносители.

Както обясняват в началото авторите, в докладът са използвани данни за индустрията от Hydrogen Council. Прогнозите за бъдещите търговски потоци са обект на много несигурности, а резултатите биха могли да служат по-скоро за информиране на заинтересованите страни, отколкото за прогнозиране на бъдещето. В действителност геополитическите съображения, съществуващите активи, способности и капитал, бизнес решенията и други фактори ще повлияят кои търговски пътища ще се появят, къде ще се появи производството на водород, както и кога производствените разходи ще намалеят най-бързо. Като цяло моделът не взема предвид регулаторни стимули като финансирането на ЕС за важни проекти от общ европейски интерес (IPCEI). Освен това, това анализът е направен преди въвеждането на Закона за намаляване на инфлацията (IRA) в Съединените щати. Пълният обхват и прилагане на IRA не е сигурно, като се има предвид, че разпоредбите все още се прилагат и, че стимулите ще може да не се прилагат за износа.

Повече подробности може да прочетете в прикачения доклад на Hydrogen Council и McKinsey.