Пътеводител за икономиката в България

Източник: Coface, архив.

Автор: Борислав Георгиев, експерт по външна търговия

Външнотърговския стокообмен дава живописна картина за състоянието и възможностите за развитие на силно отворената българската икономика. Тя вече повече от десетилетие е силно свързана/ зависима от икономките на ЕС-27 и ОИСР. Цветна картина, защото само през националните и огледалните числа на стокообмена, анализа и сравнението могат да се определят тенденциите. Всички други макро показатели само подсказват за възможни състояния, като по-скоро приличат на описание на „далтонисти“ (без значение дали са черно-бели или синьо-червени), оставайки само теоретично верни за България. Числата, а не хартиено мнозинство, дават фактите и възможностите в днешния цифровизиран свят. Те са:

Световната конвенция за описание и кодиране на стоките - Хармонизираната система (ХС) е в сила в света от преди близо 35 години. Международния търговски център (МТЦ) към СТО и УНКТАД в Женева, преди 22 години започна да обработва за търговците числата за стоковите потоци по ХС на база на световните данни на ООН за търговия и други данни, включително на Евростат. Подходът на МТЦ дава живописни детайли, които липсват при отделните национални данни. Доскоро у нас не се предоставяха числата за износа на ток в натура въпреки, че те лесно се получат от сбора на вноса на мегаватчасите по данните на нашите съседи. България днес не предоставя данни за вноса на касети ядрено гориво, докато РФ дава числата какво продава на България и т.н.

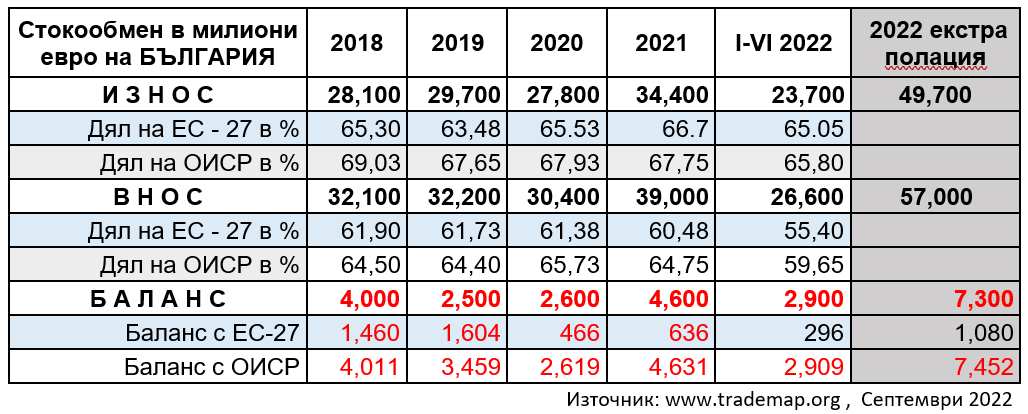

Постоянното отрицателно милиардно салдо на стокообмена е фактът специално подчертан в таблицата. То се очаква да надхвърли значително рекордите от миналото, за цялата 2022 г. Всякакви български членства, планове за развитие и устойчивост и т.н. би трябвало да съдържат оценка за въздействието върху това салдо. Другото име на салдото е дълг, на който винаги идва падежа. Засега, благодарение на положителния баланс от търговията с услуги, салдото на стокообмена се компенсира н някаква степен и ние все още можем „да си държим главата над водата“.

Партньорите на България, описвана от „аритметиката“ във вноса на България с общ дял в стойностно отношение повече от 50 % от българския внос са седем държави, с дял повече от 80 % са всичко 21. Могат да бъдат добавени 10 с обем на износа повече от 100 милиона евро. Общо 31 страни. Страните партньори в износа от България с общ дял в стойностно отношение повече от 50 % от българския износ са седем държави, с дял повече от 80 % са 17 и още 18 с дял повече от 100 милиона евро. Общо за износа и вноса са 35 страни, като 19 от тях са от ЕС-27, още три от Балканите (Турция, Сърбия, Северна Македония) и останалите са РФ, Китай, САЩ, Обединеното кралство, Грузия, Египет, Тунис, ОАЕ, Република Корея, Израел, Ливан, Алжир, Япония. От тях с РФ, Китай, Турция, Украйна, Нидерландия, Унгария, Полша, Чехия България има значителен отрицателен баланс в диапазона между 150 милиона евро и 2,8 милиарда евро за полугодието на 2022 с тях.

Партньорите на България, описвани от „математиката“ включва огледалните данни, правилата за търговия, собствеността и обратната връзка от юридическите лица, осъществяващи стокообмена. По същество това са правилата в повече от 65 % на ЕС-27 и тези на СТО допълват до 90 %. Формално правната среда е ясна и предсказуема за бизнеса. Собствеността на участниците в стокообмена с износ или внос над 100 милиона евро (структурно определящите български юридически лица са между 70 % и 80 % чужда собственост). Да, това често вкарва знание, опит, технологии и развитие. И Не, някои, включително от милиардерите в българския износ с преобладаваща чужда собственост, заплащат вече с десетилетия у нас символични данъци и/или концесии, немислими за техните държави. Ако се „поевропейчим“ и по същество, в България би могло тези суми да бъдат стотици милиони евро. Обратната връзка в този процес, задължителна за устойчиво управление по същество е ограничена и едностранна, като огледалните данни само допълнително могат да помогнат за стабилизиране на процеса. Има значителни различия в огледалните данни и много внимателно трябва да се разглеждат числата с Руската федерация, Китай и Турция.

Отраслите и стоките в износа на България, в достатъчна степен се описват от главите (ХС2) и митническите тарифни позиции (ХС4) за стоките за да има сравнимост и аналитичност. Водещите отрасли в износа на българската икономика за полугодието на 2022 са глава 27–Енергетика, глава 74–Мед и медни изделия, Глава 85–Електротехника, Глава 84–Машиностроене, Глава 10–Житни растения и други.

Енергетиката (Глава 27) формално е водеща в износа за полугодието на 2022 с повече от 2,8 милиарда евро заради конюнктурен положителен баланс повече от 826 милиона евро, но устойчиво средногодишно отрицателно салдо от близо 2 милиарда евро в десетилетието до 2021. ЕС-27 също има устойчиво отрицателно салдо за десетилетието в енергетиката. Най-голямо е то за Германия. Ние сме на 17 позиция в износа в евро на ЕС за полугодието на 2022 г., като горивата у нас имат дял повече от 59 %, а електроенергията повече от 25 % за полугодието. Трите „стълба“ на българската енергетика, измервани през стокообмена, са нефта и горивата, електроенергията и природния газ.

Нефта и горивата – това е рафинерията (руска по съдържание и с нидерландска формално правна форма на собственост). Няма успешни признаци, че тя/те се управлява и/или контролира от България. Развитие в полза по европейски на България би могло да се случи, в интерес и на фирмата и на България, ако започне преработката и на нефт, доставян по транспортната схема Бургас – Александруполис и в бюджета започват да постъпват суми, сравними с данъците заплащани от рафинериите в ЕС и ОИСР.

Електроенергията освен минало, би могла и би трябвало да има бъдеще на България. В настоящето, има тревожни показатели за бъдещето на доставките/използването на ядреното гориво, въглищата и водата. От десетилетия сме нетен (в евро включително след приспадане на десетките милиони евро на внасяните касети за АЕЦ и натура) износител в диапазона 7,7 - 12,5 Тера ват часа годишно, а за полугодието на 2022 - 3,5 Тера ват часа. Има количествено развитие с използването слънцето и вятъра, но със спирането на балансьора ПАВЕЦ Чаира. За полугодието на 2022 пропуснатата полза от това спиране при средногодишен годишен капацитет от 422 Гига ват часа са поне 42 милиона евро! Бяга се от сътрудничество и диалог с главния конструктор на този най-голям „зелен акумулатор“ на Балканите. Администрацията сега „превключва“ на Re Power - финансиран от Брюксел план за батерии с капацитет 70 по малък от този на ПАВЕЦ Чаира по плана за възстановяване и устойчивост!?!

Природният газ - България е с най-малък отрицателен баланс на Балканите при вноса на енерго ресурси, но с най голям дял на стойността на вноса на природен газ. Стратегическо решение може да се окаже не просто диверсификация на доставките, а намаляване на дела на природния газ в енергийния микс.

Общо картината за енергетиката, предмет на въздействие на различни фактори е „Разруши къща, направи колиба“. Със силно съмнение дали в близките години ще остане и колиба.

Мед и медни изделия (Глава 74) с износ за полугодието на 2022 повече от 2,1 милиарда евро, като заема 6-та позиция в ЕС. Последното десетилетие балансът на този сектор е устойчиво и силно положителен със средногодишна стойност повече от 530 милиона евро. Трите водещи позиции са рафинираната мед с близо 39 %, нерафинираните медни аноди с близо 36 % и медни ленти с близо 13 %. Бъдещо (извън световното конюнктурно такова) може да се търси в значително „поевропейчване“ на износа. ЕС изнася общо мед и изделия с допълнителна преработка, които имат дял от 60 % за целия ЕС-27, докато те са с дял само 38 % в българския износ.

Електротехниката (Глава 85) е с износ повече от 2 милиарда евро за полугодието на 2022 г. и отрицателен баланс от повече от 645 милиона евро. Машиностроенето (Глава 84) е с износ повече от 1,7 милиарда евро за полугодието на 2022 г. при отрицателно салдо от повече от 558 милиона евро. Устойчивият отрицателен средногодишен баланс е характерен за десетилетието до 2021 г. и за електротехниката и за машиностроенето. Те са тема на отделен и специален анализ. По-голямата част от износа е по-скоро ишлеме, а не цялостни български продукти.

Житните растения (Глава 10) се изнасят на стойност от близо 1,2 милиарда евро, а в натура 2,5 милиона тона и за полугодието на 2022 г. в ЕС-27 сме на 5-та позиция. Става дума за пшеница с дял от 72 % и царевица с близо 21 %. Последното десетилетие средногодишния баланс в сектора е устойчиво положителен с 1,1 милиарда евро. Изминахме пътя от 1995 година при износа от 540 хиляди тона пшеница от две реколти (и криза) до повече от 5 милиона тона за последните години. България не се възползва пълноценно от световната конюнктура днес. Пазари на българската пшеница са страни, световни доставчици на природен газ. Би трябвало да се направят опити за преговори за доставка на природен газ от тези газови доставчици – купувачи на българската пшеница.

Българската интеграция в ЕС-27 е водещата причина за икономическо развитие, но при износ на суровини, стоки с малка степен на преработка и ишлеме и устойчиво милиардно отрицателно салдо на стокообмена. Липсват секторни експортни стратегии, а за национална българска експортна стратегия никой не мисли. Влизаме неподготвени в „бурен период, в който всичко може да се случи, било то военно, политическо, икономическо или социално. „Деглобализацията“ едва ли ще бъде радостен и щастлив процес, особено в контекста на обществена „фрагментация“ и икономическа стагфлация“ - според световната оценка от юни 2022 г.