Rystad Energy: Инвестициите в нисковъглеродни проекти ще нараснат с 60 млрд долара през 2023 г.

източник: Rystad Energy

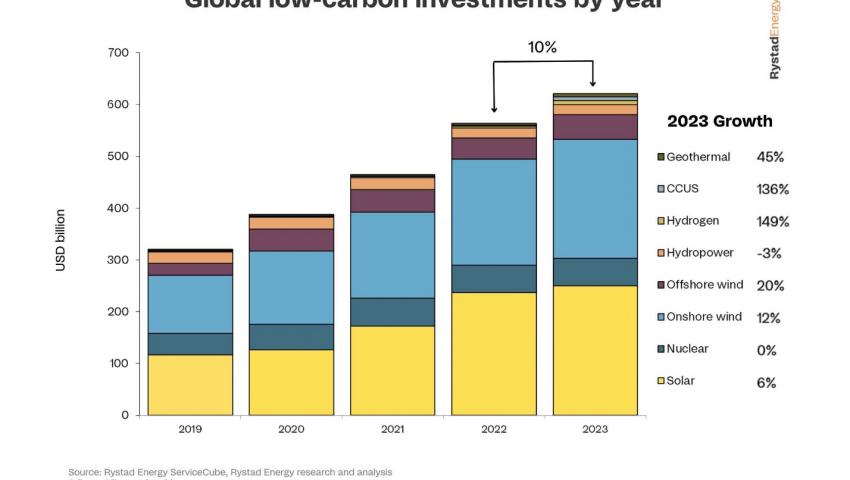

Инвестициите за нисковъглеродни проекти ще се увеличат с 60 милиарда долара тази година, което е с 10% повече от 2022 г. в резултат на развитието на вятърната енергия, но и поради значителното увеличение на финансирането на инфраструктура за улавяне, използване и съхранение на водород и въглерод (CCUS), показва проучване на Rystad Energy .

Инвестициите в зелените сектори нараснаха с 21% през 2022 г. като изпреварват за пръв път тези за нефт и газ. Уплашените от инфлацията разработчици изглежда обаче, че ще обуздаят ръста на разходите тази година. В същото време с отслабването на инфлационния натиск се очаква разходите да се възстановят.

Инвестициите в геотермалната енергия, улавянето, използването и съхранението на въглероден диоксид (CCUS), водородната, водноелектрическата, офшорната и наземната вятърна, ядрената и слънчевата индустрии се очаква да достигнат 620 милиарда долара през 2023 г. спрямо около 560 милиарда долара миналата година. Сегментите на услугите, включени в нашите изчисления, включват проектно оборудване и материали, инженеринг и строителство, кладенци, операции и поддръжка, както и логистика, а също и плавателни съдове, смятат от компанията за анализи.

Най-значителен ще бъде приносът на слънчевите и вятърни мощности на сушата. Разходите за инвестиции в слънчева енергия през тази година ще възлизат на 250 милиарда долара, нараствайки само с 6% през 2022 г. Въпреки това, благодарение на намаляващата цена на полисилиция, който е и основният двигател на разходите за слънчеви фотоволтаични клетки, ръстът на капацитета ще бъде по-значителен. Независимо от сравнително незначителното увеличение на инвестиционната стойност, инсталираната мощност се очаква да нарасне с приблизително 25% до 1250 гигавата (GW).

Ръстът ще варира значително при различните индустрии. Очаква се най-значително да е увеличението при водородът и CCUS - съответно със 149% и 136%. Общите вложения за водород ще достигнат 7,8 милиарда долара през 2023 г., докато инвестициите в CCUS ще възлизат на около 7,4 милиарда долара.

За разлика от това, пазарът на водноелектрическа енергия се очаква да се свие през 2022 г., докато инвестициите в ядрена енергия се очаква да останат относително непроменени. Предвижда се инвестициите за вятърна енергия на сушата да се увеличат с 12% до около 230 милиарда долара, а за вятърна енергия в морето прогнозата е за ръст с 20% до 48 милиарда долара. Очаква се разходите за геотермална енергия да скочат значително – около 45% – макар и от сравнително ниска начална позиция.

„По-слабият от очакваният растеж не е повод за паника за този нисковъглероден сектор. Много високата инфлация обикновено предизвиква фискални ограничения в индустриите и разходите вероятно ще се възстановят през следващите години. Перспективата за водорода и CCUS е изключително розова с напредването на технологиите и с подобряването на широкомащабната осъществимост на тези решения, коментира водещият проучването Audun Martinsen от Rystad Energy.

Инвестициите в ниски въглеродни емисии са с по-кратък цикъл от индустриите с изкопаеми горива и следователно са по-чувствителни към инфлационен натиск. Плановете за проекти, дейностите, касаещи разрешителните и подкрепата за компаниите от правителствата доказват очаквания ръст на инвестициите през тази година. Въз основа на вероятните дейности, инвестициите за всеки проект са изчислени въз основа на специфични характеристики и прогнози през 2023 г.

Кои сектори ще са с най-голяма полза?

Разглеждайки отделните типове сегменти, най-голям ръст през тази година ще постигнат компаниите за експлоатация и поддръжка – 16%. Тези компании ще са по-ангажирани с общия инсталиран оперативен капацитет, който ще нарасне тази година с темпове, подобни на 2022 г., смятат от Rystad. В тази връзка експертите напомнят, че в експлоатация влиза изграденият допълнен капацитет от миналата година. Разходите на тези доставчици също са в по-голяма степен обусловени от труда, отколкото в други сектори, а високата потребителска инфлация вероятно ще повиши заплатите за квалифициран труд, увеличавайки разходите на сегмента, посочват анализаторите.

Логистичните и плавателни компании, силно насочени към офшорни проекти и морска търговия, се очаква да получат 15% повече тази година. Разходите в секторите свързани с оборудването, материалите, инженеринга и строителството, за които се харчат по-голямата част от глобалните инвестиционни средства, се очаква да нарастват с около 9% годишно. Новият и относително малък пазар на доставчици за оказване на нисковъглеродни, добре свързани услуги, се прогнозира да нарасне с 33% тази година. Въпреки значителното увеличение, инвестициите в този пазар ще възлизат само на около 3,7 милиарда долара.

Регионални съображения

Някои доставчици не са насочени към глобалния пазар, предпочитайки да се фокусират върху регионални клиенти. Местоположението на потвърдените проекти през тази година показва, че Африка е настроена да привлече най-висок ръст на инвестициите – увеличение с 26% , главно благодарение на проекти за вятърна енергия на сушата в Египет. Австралия заема второ място с 23% ръст с разширяване в почти всички сектори.

Азиатският ръст от 12% е силно повлиян от амбициите на Китай в областта на слънчевата и вятърната енергия, докато Законът за намаляване на инфлацията в САЩ и увеличаването на възобновяемите енергийни източници и CCUS ще спомогнат за повишаване на инвестициите в Северна Америка с 9% тази година. Европа е изправена пред предизвикателство от висока инфлация и криза в регионална верига на доставки, което води до прогнозиран ръст на инвестициите от 7% – много по-ниско от темпото, необходимо за постигане на амбициите на REPowerEU на Европейския съюз, сочат още резултатите от проучването на Rystad Energy.