RystadEnergy: Слънчеви китайски панели за 40 ГВт или за близо 7 млрд. евро са натрупани в складовете на Европа

източник: Rystad Energy

В европейските складове са натрупани близо 40 ГВт произведени в Китай слънчеви фотоволтаични панели (PV). Това е равно на количеството, инсталирано на целия континент през 2022 г. Стойността на тези панели е близо 7 млрд. евро, а производството им би могло да стигне за захранване на 20 млн. домакинства, сочи проучване на експертите от консултантската компания RystadEnergy. Освен това, според тях до края на тази година тези запаси от слънчеви панели може да достигнат 100 ГВт.

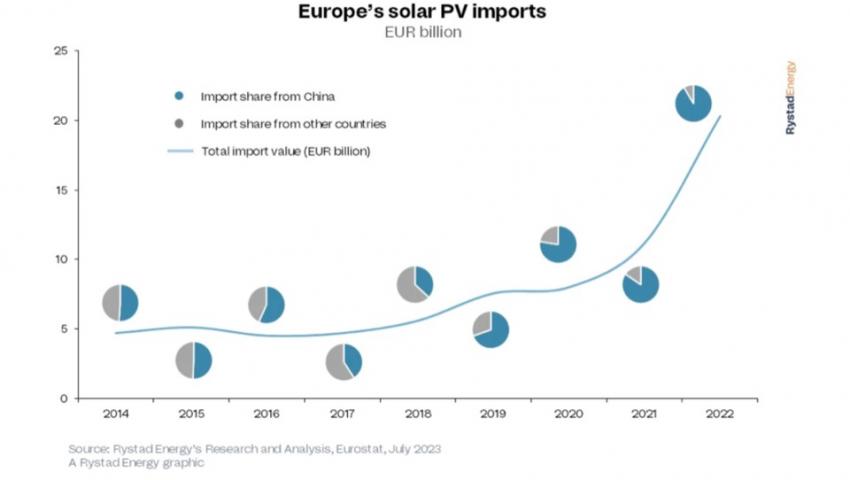

Разходите на Европа за внос на слънчеви панели, както пишат анализаторите, са се увеличили почти четири пъти през последните пет години, нараствайки от 5,5 милиарда евро през 2018 г. до над 20 милиарда евро през 2022 г. Все повече и повече стават слънчевите модули, доставяни в Европа пряко от Китай.

Огромните 18,5 милиарда евро, равняващи се на 91% от всички разходи за внос на фотоволтаични панели от китайската страна, изчисляват от Rystad. Според тях това се дължи на нестабилните цени на панелите.

Критичният недостиг на полисилиций през 2021 г. и 2022 г., който е решаващата суровина за производството на фотоволтаични модули заедно с нарастващото търсене на инсталирани слънчеви фотоволтаични системи е една от причините за скока на цените на панелите в световен мащаб. Тъй като Китай доминира както в производството, така и в преработката на полисилиций във фотоволтаични модули, китайските производители все повече успяват да подбиват конкуренцията по отношение на цената. Днес панелите, произведени в Китай, често струват само две трети от европейския производствен капацитет.

Наблюдателите на пазара може и да си мислят, че стабилното ниво на запасите може да е сигнал за забавяне на вноса, но данните от първите месеци на тази година са точно противоположни.

Вносът през януари е бил със 17% по-висок в сравнение с 2022 г., като при това през февруари е нараснал с 22%, през месец март е нараснал с 51%, през април - с 16%, а през месец май е нараснал - с 6% спрямо миналата година. Ако настоящите нива на внос се запазят, 2023 г. ще бъде рекордна и по внос и по запаси от PV. Годишният внос изглежда ще достигне 120 ГВт, което далеч надхвърля очакванията за инсталиран капацитет от 63 ГВт.

„Европейските страни отчаяно се нуждаят от достъпна фотоволтаична инфраструктура за постигане на целите в областта ва възобновяемите източници на енергия, така че да постигнат декарбонизация и да избегнат плащането на високи цени за нов капацитет. Въпреки че се полагат усилия за изграждане на надеждна слънчева верига за доставки от слънчевата индустрия в Европа, настоящото търсене на панели сега означава, че лидерите не могат да чакат до 2025 г. или по-късно, за да купуват европейски модули“, казва Marius Mordal Bakke, старши анализатор в Rystad.

Енергийната политика и зеленият преход продължават да стимулират ръста на търсенето на европейска фотоволтаична продукция. От 2022 г. насам Индустриалният план за зелена сделка (GDIP), RePowerEU и Законът за промишлеността Net Zero Industry Act поставиха амбициозни цели за фотоволтаичната индустрия. Те предвиждат например европейско производство по цялата верига на стойността за 30 ГВт до 2025 г. Както и 40% от инсталираните слънчеви фотоволтаични системи да бъдат произведени в рамките на континента до 2030 г.

Производството в европейските страни между 2019 г. и 2022 г. обаче не можа да се справи. От 2021 г. до 2022 г. количеството от китайски соларни модули, внесени от европейските страни, се е увеличило със 112% до около 87 ГВт. Степента на инсталиране в страните все още не е достигнала очакваните нива, което води до значителна разлика от почти 47 ГВт през 2022 г. в доставените спрямо инсталираните модули, според изчисленията.

Съдейки по пазара през 2023 г. до момента, очакването на Rystad е китайският внос да се увеличи с 38% годишно и да достигне 120 ГВт. Според тях при положение, че инсталирането ще набира скорост (скок с 57% спрямо миналата година) и ще достигне около 63 ГВт. Това означава, че разликата ще се разшири в абсолютно изражение до 57,4 ГВт в края на годината.

Вносът е нараснал за почти всички страни. Лидер обаче е Нидерландия, където вносът на китайски слънчеви панели е достигнал почти 45 ГВт., което почти 10 пъти над инсталираните в страната през годината. Почти същата е и констатацията на Rystad за Гърция, въпреки че вносът е в по-малък мащаб. Повече внос от инсталираните обеми се констатира и за страни като Испания, Германия и Франция.

Презапасяването, тесните места в сектора, свързани с недостиг на работна ръка и критичните материали ще продължат и до 2025 г. Все пак е малко вероятно значително увеличение на цените на панелите. С настоящия технологичен преход в слънчевата индустрия от P-тип към N-тип клетки, както и в резултат на стимулите за закупуване на панели, произведени в Европа, може да се появи намаляващ интерес към запасите от страна на европейските купувачи. Разбира се, ако бъдат оставени на склад твърде дълго. Това, както смятат от Rystad е малко вероятно да се случи, но само в краткосрочен план и дотогава, докато страните от Европа развият производствените си възможности.