Краят на безплатните квоти при търговията с емисии: Въглеродната сметка ще промени коренно европейската индустрия

Компаниите, обхванати от СТЕ, ще изпитат значително увеличение на разходите си за CO2 като те ще се увеличат между 2,5 пъти до повече от двадесет пъти

Източник: needpix.com

Въглеродните разходи за промишлеността в Европейския съюз значително ще се повишават занапред поради скорошните промени в регулациите. Анализ на специалистите от Rabobank оценява мащаба на тези промени и техните последици за основните индустриални сектори, както и основните двигатели на промените за индустриалната конкурентоспособност през следващите години.

Ето и докладът накратко:

- Миналия май реформите в Системата за търговия с емисии на Европейския съюз (ЕС СТЕ) най-накрая бяха публикувани в Официален вестник на Европейския съюз, включително създаването на Механизма за коригиране на въглеродните граници (CBAM).

- Актуализацията на СТЕ определя ясен път за постепенно премахване на безплатните квоти на (EUA) или правата за въглеродни емисии за обхванатите отрасли, изложени на риск от „изтичане на въглерод”.

- „От 2034 г. нататък тези индустрии ще трябва да плащат за всички свои разрешителни/квоти.

- Комбинирайки обичайните модели на емисии с данните от регистъра на EU ETS и сценариите за цените на въглерода, ние оценяваме очакваното въздействие на новия регламент върху средностатистическите играчи в редица засегнати сектори.

- Нашият анализ на сценариите разкрива няколко динамики и тенденции с потенциал да променят промишлената конкурентоспособност за участниците в ЕС, в рамките на и между индустриалните сектори.

- При квотите с пълна цена, секторите и компаниите, обхванати от СТЕ, ще изпитат значително увеличение на разходите си, свързани с въглеродните емисии, които ще се увеличат между 2,5 пъти до повече от двадесет пъти.

- Ние също така идентифицирахме фактори, които компаниите трябва да наблюдават, за да избегнат загуба на конкурентоспособност, като същевременно поемат по-високи разходи за CO2.

- В светлината на тези констатации, ние очертаваме ключовите елементи, необходими на компаниите, за да вземат оптимални инвестиционни решения за декарбонизация.

Дните на евтините въглеродни емисии за индустрията на ЕС свършиха

Този май Официалният вестник на ЕС публикува споразумението, постигнато от Европейския парламент и Европейския съвет относно предложения регламент за реформиране на Системата за търговия с емисии на Европейския съюз (СТЕ) и за създаване на механизъм за коригиране на въглеродните граници (CBAM).

Стартирала през 2005 г., EU ETS е въглероден пазар „за ограничаване и търговия“, при който от компаниите се изисква да купуват или търгуват права за емисии на въглероден диоксид. По-новият CBAM е данък върху въглеродно-интензивните стоки, влизащи в ЕС, с цел да се изравнят условията за компаниите от ЕС, които са обект на ценообразуване на въглеродните емисии, и да се насърчи намаляването на емисиите в промишлеността извън ЕС. (Вижте предишните статии на Rabobank, обясняващи основите на EU ETS и регламента CBAM за повече подробности.)

Одобреният текст съдържа разпоредби, които отбелязват значителна стъпка напред в политическите амбиции по отношение на нарастващия икономически натиск за намаляване на свързаните с индустрията емисии на CO2. Поради това е от съществено значение за засегнатите играчи от индустрията в ЕС да разберат последиците от одобрения регламент върху техния бизнес и конкурентоспособност.

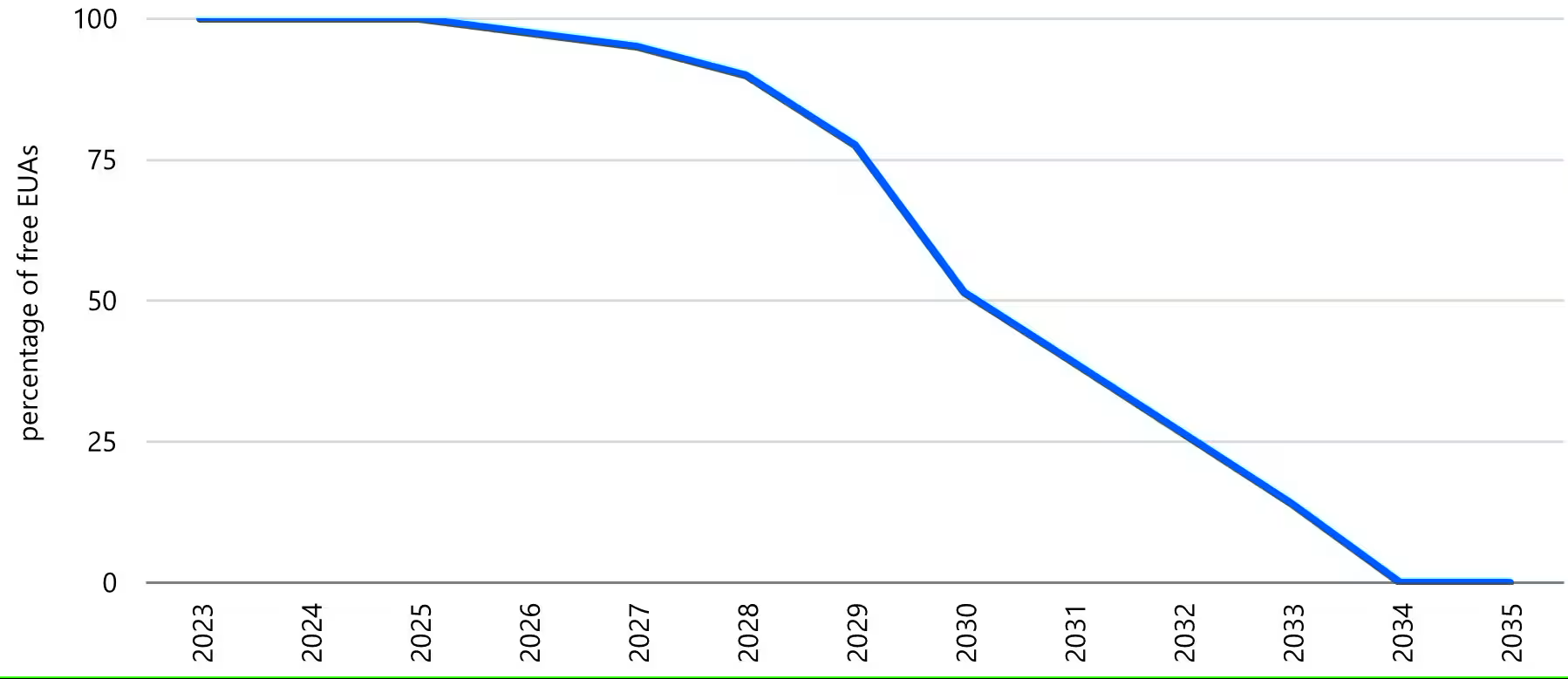

Накратко, новият регламент включва постепенно премахване на безплатния дял от правата за емисии на ЕС СТЕ – така наречените квоти на ЕС или разрешителни (EUA) – които понастоящем се дават на индустрията. Фигура 1 показва предложеното постепенно спиране. Таксата, свързана с CO2 на CBAM, ще бъде въведена обратно пропорционално, тъй като безплатните EUA се премахват постепенно.

Фигура 1: Съгласуваното предложение на Европейския парламент за постепенно премахване на EUA

Източник: Европейска комисия, Rabobank 2023

Икономическите сектори, обхванати от СТЕ на ЕС (а именно производство на енергия и индустрии, определени като енергоемки), трябва да намалят общите си емисии с 62% до 2030 г. спрямо нивата от 2005 г. За да се гарантира успех, постепенното премахване на безплатните квоти ще бъде придружено от годишно намаляване на общия брой разрешителни, предоставени на обхванатите сектори. Годишно намаление от 4,3% от 2024 г. до 2027 г. и 4,4% намаление от 2028 г. до 2030 г. е предвидено и тези позволителни ще бъдат изтеглени от предлагането на пазара. Успоредно с това CBAM ще се прилага постепенно, като се започне от 2026 г., и ще бъде напълно въведен до 2034 г.

Въпреки че новият регламент включва други подходящи мерки – като създаването на допълнителна схема за търговия с емисии за емисии от сгради и пътен транспорт, както и разпоредби за сектора на корабоплаването – тази статия се фокусира върху оценката на последиците как краят на ерата на безплатни квоти за CO2 ще доведе до промени в регулациите на сега засегнатата от мерките енергоинтензивна индустрия. Ние също така очертаваме ключови съображения за компаниите, които решават как да преодолеят перфектната буря, връхлетяла европейските промишлени енергийни доставки след руската инвазия в Украйна.

По-добре е да се подготви план преди 2025 г.

Промишлеността на ЕС ще получи своя последен тласък за декарбонизация по СТЕ на ЕС при предизвикателни обстоятелства. Оставяйки зад гърба си дните, когато квотите на ЕС за търговия с емисии се превърнаха в неочакван и извратен източник на доходи и лишени от евтин руски газ, въглеродно-интензивните индустрии сега също ще се изправят пред все по-високи сметки за емисии. Ако това не беше достатъчно, одобреният нов режим включва множество разпоредби за демотивиране на изоставащите стратегии.

Например задължението по член 10а за извършване на енергийни одити може да доведе до допълнително намаляване на безплатното разпределение на дадена компания, ако тази компания не изпълни препоръките на одита своевременно.

Настоящият политически контекст в ЕС само подхранва необходимостта от подготовка за тази промяна на парадигмата. Настоящият мандат на Европейската комисия продължава до изборите през юни 2024 г., като новата комисия вероятно ще бъде въведена до четвъртото тримесечие на 2024 г. Очакваме един от два възможни резултата:

Преизбиране на настоящата Европейска комисия, оглавявана от Урсула фон дер Лайен. В пресата вече има намеци, че това е вероятен изход. Ако тази дясноцентристка комисия бъде преизбрана, можем да очакваме втори мандат на Фон дер Лайен да бъде използван за пълно изпълнение на мерките, заложени по време на сегашния, със силен фокус върху започнатите вече преходи към декарбонизация.

Промяна в състава на комисията, вероятно с по-зелено-ляво ориентирана комисия. При тези обстоятелства може да се очаква зелените амбиции на Комисията да стигнат дори по-далеч от амбициите, залегнали в момента в Зелената сделка на ЕС, създадена от настоящата администрация.

Така или иначе по-екологичната посока на политиките на ЕС вероятно ще остане. Нещо повече, регулирането на СТЕ на ЕС сега е по-оплетено от всякога с препроектирането на индустриалната политика на ЕС, стартирано със Закона за декарбонизация на промишлеността Net-Zero Industry Act и Индустриалния план за Зелена сделка. В контекста на разтърсваното от войната скъпо снабдяване с газ и двата потока на регулиране – подкрепа за промишлеността и декарбонизация – са трудни за разбиране изолирано. Освен това е вероятно те да бъдат допълнително затегнати предвид глобалния геополитически контекст.

Овладяването на тези нововъзникващи динамики е и ще бъде от съществено значение за всеки играч в индустрията – особено тези, които искат да останат лидери в своя бизнес. Основните двигатели вече имат шанса да се възползват от своите в момента не толкова очевидни предимства, докато прозорецът за изчакване бързо се затваря за последните. След 2025 г. изоставащите ще се сблъскат както с политики на моркова, така и с все по-големи политики на тояга, за да започнат декарбонизация.

Всеки промишлен подсектор има свои собствени особености и успешните стратегии за навигация в променящата се регулация трябва да ги вземат предвид. По-долу очертаваме основните моменти, които всяко инвестиционно решение за декарбонизация трябва да прецени: от оценката на нарастващата сметка за въглеродни емисии на компанията до разбирането на основните сили, променящи предстоящата индустриална конкурентоспособност.

Конкурентоспособност, водена от CO2 емисии, след като безплатните квоти изчезватКакто беше обсъдено, доставката на EUA ще става все по-ограничена и скъпа след 2025 г. Накратко:

Що се отнася до предлагането, общият брой квоти, предоставени на пазара, ще намалява всяка година.

От страна на търговията, от намаляващото предлагане, по-малко квоти ще бъдат предоставени безплатно. По-голям дял от тях ще бъдат продадени на търг. Графикът за поетапно премахване на безплатни разрешителни потенциално ще превърне нарастващия дял на все по-оскъдни, небезплатни квоти в по-голяма финансова тежест за единица емитиран CO2.

По-ограниченото предлагане на все по-търсена стока може само да повиши разходите за единица продукция. С нарастването на осведомеността за предстоящия пазар е вероятно играчите да покажат по-активна и агресивна търговия.

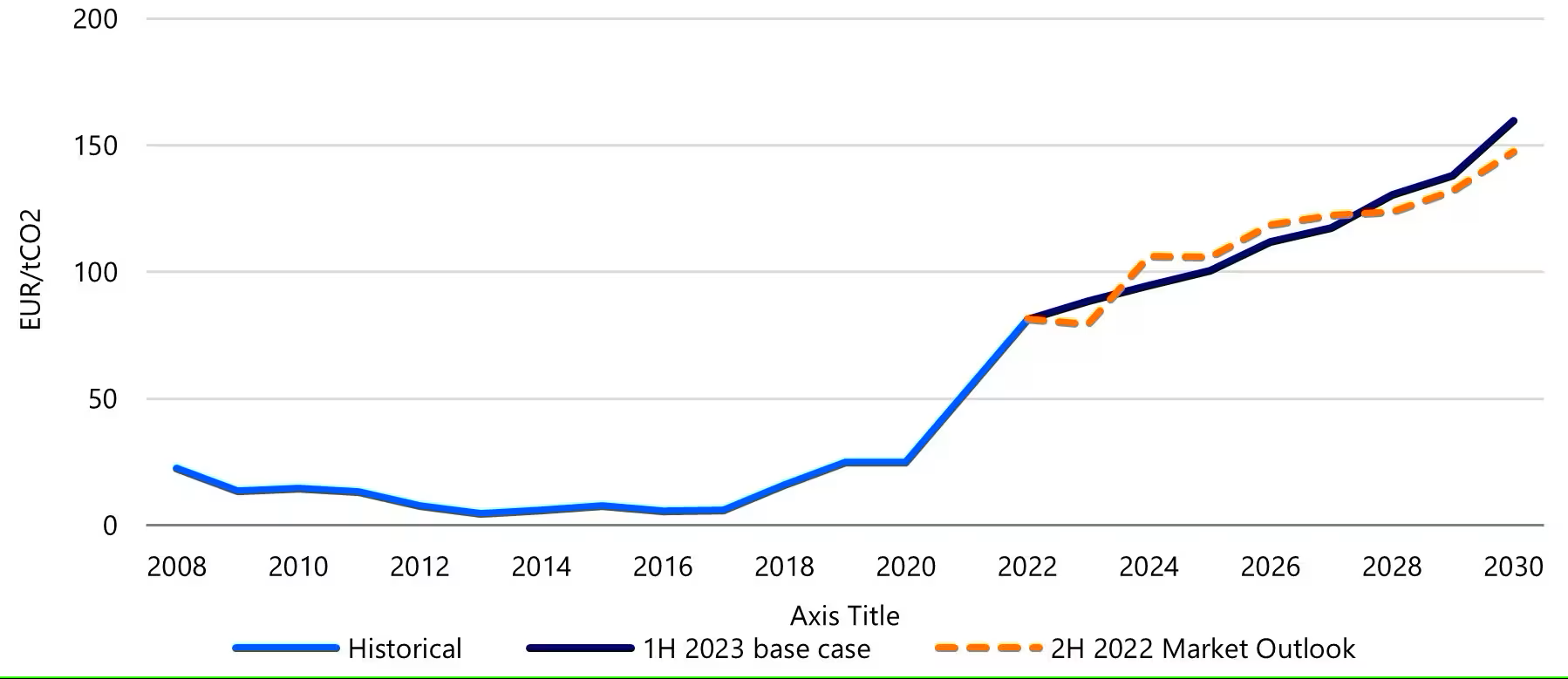

За да балансира такъв все по-затегнат пазар, СТЕ включва и механизъм за резерв и стабилност на пазара (market stability reserve MSR). Този механизъм регулира броя на квотите в обращение. Тъй като е проектиран като се поучава от минали скокове на цените, може да се очаква да смекчи екстремните пазарни колебания. Претегляйки тези натискни и балансиращи сили на пазара, ние очакваме постепенно възходящо развитие на цените за СТЕ на ЕС в бъдеще, както е изобразено на кривата на фигура 2 от BloombergNEF.

Фигура 2: Очаквано развитие на цените на квотите

Източник: BloombergNEF, Rabobank 2023 г

Само в случай на промишлен или икономически колапс тази пазарна динамика на квотите ще се движи в друга посока, а не нагоре. Ако твърде много играчи прекратят дейността си, динамиката на предлагането и цените може да бъде нарушена. Но, както намекнаха събитията след руската инвазия в Украйна, политиците ще положат големи усилия, за да предотвратят случването на този сценарий. От тази гледна точка описаната възходяща динамика е оптимистичният сценарий за бъдещето.

Това е, освен другата, също малко вероятна, още по-светла страна на монетата: ако много релевантен дял от компаниите бързо направят необходимите си инвестиции за декарбонизация, тогава цената на въглерода може временно да смекчи прогнозирания ръст.

Колко ще боли? Рецепта за сценарий за корпоративен въглероден бюджет

Като се има предвид ясното очакване за ограничено и все по-скъпо предлагане на квотите, за компаниите е от решаващо значение да имат перспектива какви могат да бъдат бъдещите им въглеродни бюджети. Прогнозите за въглероден бюджет трябва като минимум да свързват очакваното краткосрочно и средносрочно производство с необходимите разходи в квоти.

Те трябва да осигурят необходимия контекст за формулиране на ключови оперативни решения за предстоящия път. Прогнозата за бъдещите въглеродни нужди и разходи също може да помогне на компаниите да оценят стратегиите за декарбонизация или да им помогне да разберат последиците от ранно или забавено инвестиционно решение.

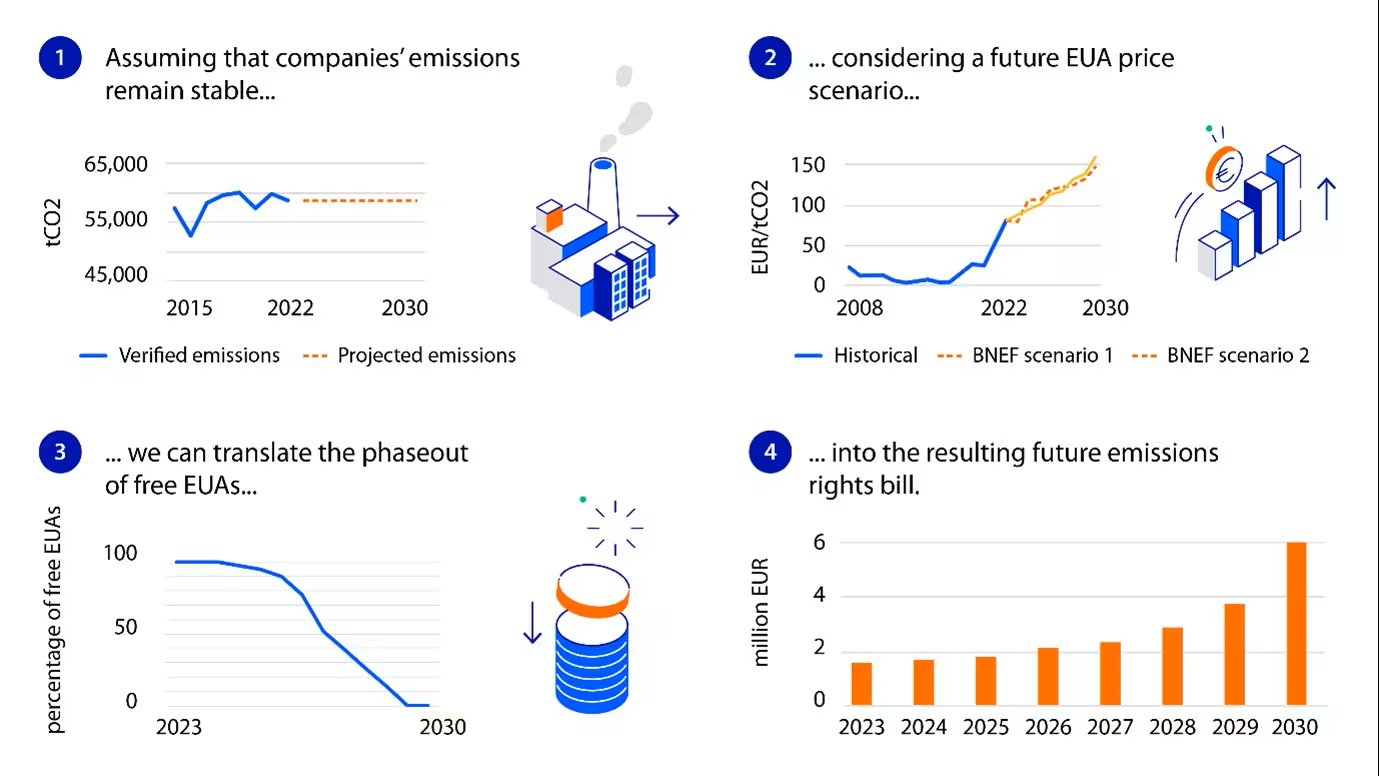

Както е показано на Фигура 3, възможно е да се предвиди основният въглероден бюджет на дадена компания в бъдеще, като се използват предимно публично достъпни данни от СТЕ. Процесът включва определяне на:

Сценарий за бъдещи емисии. Определете очакваните емисии на компанията в бъдеще. Историческите данни могат да подкрепят формулирането на различни сценарии: например разглеждане на исторически модели на емисии преди Covid, използване на 2022 г. като отправна точка или използване на среднопретеглена стойност, за да отрази нашата променяща се реалност. Естествено, вътрешните познания за всеки сектор могат да помогнат за формирането на по-комплексна и цялостна перспектива.

Произтичащите допълнителни нужди от закупуване на квоти. Въз основа на бъдещия сценарий за емисии и познаването на предложената траектория на свободно разпределените квоти напред е възможно да се определят бъдещите нужди на компанията от закупуване на разрешителни. Най-елементарният подход е да приемем, че определените квоти от предходната година ще останат същите, но ще актуализират дела на свободно предоставените. Този обичаен сценарий предполага, че една компания не прави съответни инвестиции за намаляване на емисиите и че производствените нива ще останат същите.

Стабилен ценови сценарий на разрешителните. С ясна ценова прогноза за квотите, компаниите могат след това да превърнат бъдещите си нужди от покупки в парично изражение. Това може да помогне на вземащите решения да идентифицират точките, в които различните стратегии стават повече или по-малко привлекателни: колкото по-високи са цените на CO2, например, толкова по-доходоносни могат да станат декарбонизиращите инвестиции.

Очакваната „въглеродна сметка“. Чрез ценовите сценарии обемът на необходимите допълнителни квоти може да бъде преведен в резултатна годишна сметка. Ако нуждите от закупуване на квоти се разглеждат в по-широкия контекст на EBITDA или годишния оборот на компанията, вземащите решения могат по-добре да претеглят оперативните последици от бъдеща сметка за въглеродни емисии. Процентът от оборота често може да говори повече за заинтересованите страни, отколкото изолирана парична цифра.

Фигура 3: Бъдеща оценка на въглеродния бюджет

Източник: Европейска комисия, BloombergNEF, Rabobank 2023

Като се има предвид оформлението на информацията, която изисква това упражнение, става ясно, че колкото по-дълго една компания чака да инвестира в декарбонизиращи технологии, толкова по-скъпа ще става нейната сметка за квоти. Неизразходваните безплатни квоти могат да се използват за финансиране на декарбонизиращи инвестиции. Колкото по-рано се вземе инвестиционното решение, толкова по-голяма подкрепа, получена от СТЕ може да има.

Разбира се, нарастващата сметка за въглерод е само една част от историята. Всяко сериозно планиране за предстоящия неравен път също ще трябва да вземе предвид всички „редовни“ стратегически проблеми и непрекъснато променящия се контекст на неща като цените на горивата, позиционирането на конкурентите, заместващите продукти и динамиката на търговията.

Секторни въглеродни бюджети: Всеки получава нарастваща CO2 сметка

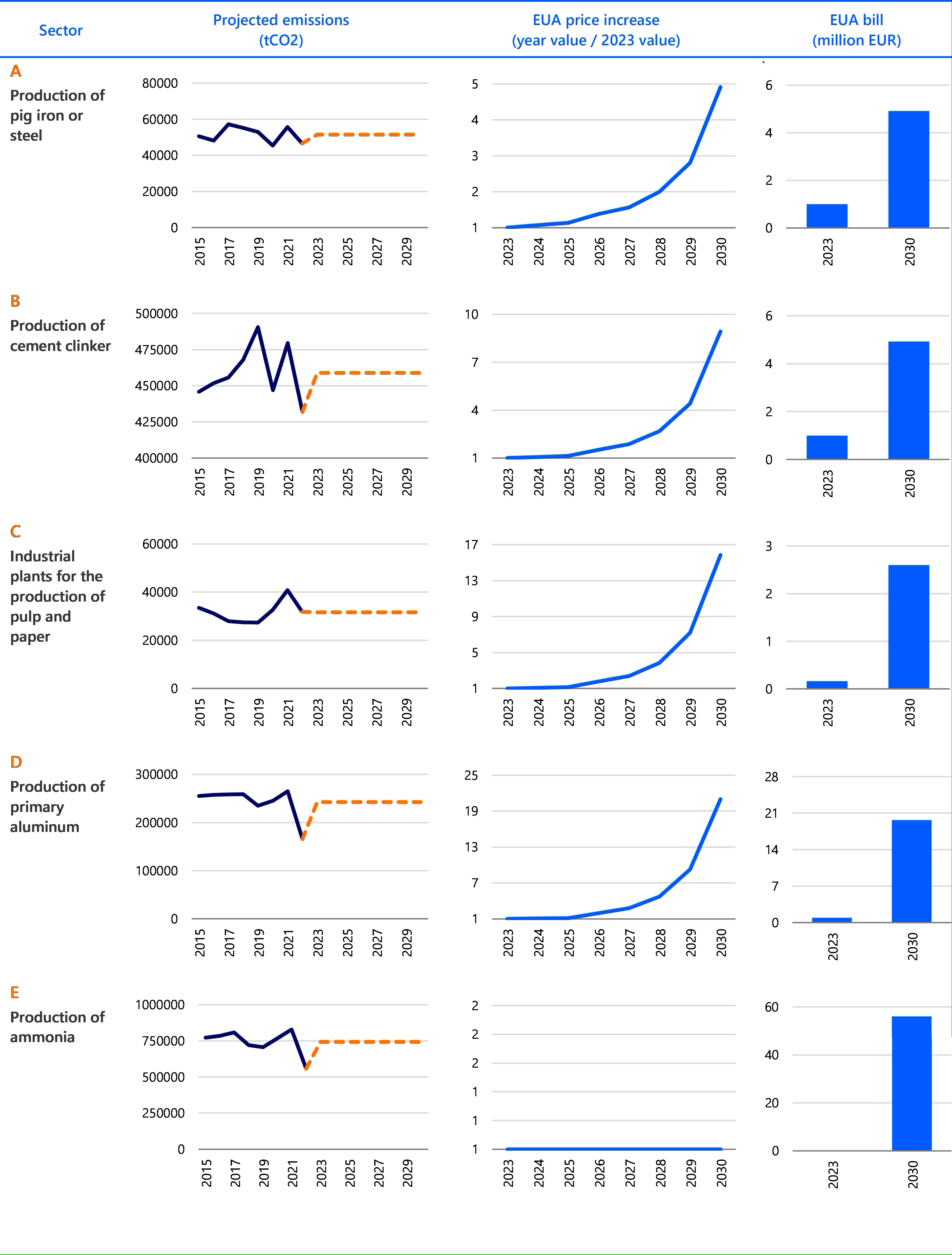

За да илюстрирамe условията, в които играчите в индустрията трябва да се научат да се ориентират, Фигура 4 представя примери за прогнози за въглероден бюджет от различни индустриални сектори. Използвайки метода, очертан на фигура 3, изградихме прогнози за пет въображаеми компании, представляващи „медианата“ на техния сектор. Те показват идеална компания със среден интензитет на емисиите – като половината от сектора отделя повече CO2, а другата половина – по-малко.

За сравнение избрахме да приемем обичайния сценарий, при който всички играчи продължават да отделят същото количество CO2 като съответната им средна стойност за 2015-2022 г. Този сценарий също предполага, че компаниите няма да направят никакви инвестиции в енергиен преход през оценявания период. Компания, която провежда действително упражнение в този тип стратегическо мислене, естествено би се възползвала от използването на по-подробни прогнози за търсенето и очакваната дейност и включването на по-сложни инвестиционни перспективи.

Фигура 4: Повишаващи се сметки за квоти за средностатистически секторни емисии, 2023-2030 г.

Източник: EU ETS Registry на Европейската комисия, BloombergNEF, Rabobank 2023

Ключовият извод от тези примери е ясен: При обичайния сценарий, независимо от сектора, без никаква стратегическа реакция, цената на CO2 ще се умножи няколко пъти по пътя към 2030 г. Стратегия „без действие“ следователно ще има все по-негативно въздействие върху оперативните резултати на компаниите поради нарастващите им сметки за въглеродни емисии.

Увеличението на разходите за компания за периода 2023-2030 г. варира от 2,5 пъти за средностатистическо дружество в сектора на целулозата и хартията до двадесеткратно увеличение за компании, произвеждащи алуминий. Средностатистическата компания, произвеждаща амоняк пък регистрира излишък от EUA през 2023 г., така че очакваното увеличение на разходите може да бъде измерено само в абсолютно изражение: от нула през 2023 г. до 56 милиона евро до 2030 г.

Въглеродна археология: Поглед назад, за да разберем пътя напред

Прогнозите за разходите на квотите предоставят ценна информация за това какво може да очаква всеки сектор по отношение на увеличаване на разходите за CO2. При обичайния сценарий начинът, по който се предвижда да се развива даден сектор, се влияе от:

Секторна устойчивост чрез стресирана еластичност на предлагането на гориво и търсенето. Ако погледнем назад към кривите на емисиите на някои сектори, историческият запис предполага високо ниво на устойчивост при екстремни условия, например по време на кризата с Covid през 2020-2021 г. и последвалото въздействие на руско-украинската война върху доставките на газ. Като се отстъпят постоянните дългосрочни договори и получената политическа подкрепа, такава устойчивост – или липса на такава – е показателна за вероятните модели на реакция при криза в даден сектор. Много устойчивите сектори са по-добре подготвени да навигират по-бързо към прехода на декарбонизация. Въпреки това, описаните минали обстоятелства включват силни нелинейни фактори, така че екстраполирането в бъдещето трябва да се прави с повишено внимание.

Нещо повече, идентифицирането на представително секторно поведение може да бъде постигнато само чрез анализ на достатъчен брой играчи. Освен това, ако секторите не бяха толкова устойчиви на гореспоменатите кризи, прогнозите за модела на средните емисии може да са довели до много по-ниски сметки за разрешителните.

Секторна експозиция на въглерод. В очакване на 2030 г. краят на безплатните квоти засяга всеки сектор с различна степен на сериозност. Фигура 4 предоставя индикативен преглед, както и първоначална представа за мащаба на финансовото въздействие, с което компаниите могат да се сблъскат. Производителите на амоняк, например, са готови да се изправят пред много голямо увеличение на сметките, преминавайки от излишни права на разрешителните през 2023 г. до сметка от 56 милиона евро до 2030 г. за средностатистическото производствено съоръжение. В противоположния ъгъл, най-ниското увеличение на сметката за квоти до 2030 г. е (все още) повече от два пъти на днешните разходи за средното предприятие за производство на целулоза и хартия. Обхватът на опциите на компаниите за декарбонизация ще се различава в зависимост от това дали техните емисии са резултат от избор на евтино гориво с голямо въглеродно съдържание или неизбежна последица от други по-сложни изисквания, свързани с процеса (напр. материални, химически или топлинни нужди).

Не е изненадващо, че колкото по-високи са общите емисии, толкова по-голямо е увеличението на разходите. Илюстрирайки очевидното, индустриите с най-големи емисии ще бъдат изправени пред най-неотложната необходимост от прилагане на стратегия за адаптиране.

Намиране на вашия път: Корпоративен въглероден GPS

В рамките на даден индустриален сектор компаниите ще изпитат бъдещата скъпа CO2 среда по различни начини. Резултатите от декарбонизацията ще зависят от това дали компаниите правилно настройват вземането на решения за своята уникална въглеродна ситуация.

Въглеродно позициониране

Ръководителите на компании трябва да се питат: Къде съм? Къде се намира моята компания по отношение на въглеродните емисии? До каква степен нарастващата сметка за EUA ще повлияе на финансовата възвращаемост на моя бизнес? Отговорите на тези въпроси изискват разглеждане както на пазарните, така и на производствените променливи.

От страна на пазара, компаниите първо трябва да определят как търсенето на техните продукти може да реагира на увеличенията на цените, предизвикани от въглеродните емисии: Ще последва ли търсенето, ще се свие или ще се промени? Клиентите желаят ли и/или могат ли (или са принудени) да поемат по-висока сметка за квоти? Способни ли са или желаят ли да тръгнат по обратния път и дори да платят повече за продукт с по-малко въглеродни емисии, например, поради техните корпоративни стратегии за декарбонизация или регулации, които ги принуждават да го направят?

Разбирането на еластичността на търсенето на клиентите и как тя може да се промени през следващите години ще бъде един от ключовите елементи за определяне на корпоративна стратегия за СТЕ/декарбонизация. Пълната картина трябва да включва потенциални странични ефекти, тъй като клиентите и производителите преминават към снабдяване от по-малко изложени на въглерод продукти или сектори. Компаниите също трябва да търсят възможности да заменят продуктите на други сектори.

От гледна точка на производството и процеса, въглеродната конкурентоспособност на компанията ще бъде резултат от нейната взаимосвързана въглеродна и енергийна интензивност.

1. Въглеродният интензитет ще движи еволюцията на промишлеността, не по-различно от начина, по който интензивността на труда оформи конкурентоспособността през ерата на индустриализацията. В рамките на една декарбонизираща се индустрия продуктите и производствените процеси с по-малко въглероден интензитет все повече ще водят до по-конкурентни продукти. Икономическите потоци могат да бъдат отклонени към заместители с по-малко въглеродни емисии. Компаниите трябва да започнат да сканират за продуктови диверсификации, които си струва да бъдат обмислени. Участниците в индустрията трябва също така да вземат предвид влиянието на СТЕ, когато оценяват перспективите за собственото си производство и търсене. Има и опции за компаниите да намалят своите емисии, като погледнат по-нататък по веригата на стойността си. Съвместните усилия за декарбонизация вече се осъществяват. Някои играчи с финансови мускули за това вече подкрепят декарбонизацията на процесите нагоре и надолу по веригата в техните вериги за добавена стойност.

Освен това може да е по-добре да се контекстуализират допълнителните разходи за декарбонизация в крайните продукти. Например, както се предполага от изследване на Технологичния университет Чалмърс, прехвърлянето на допълнителните разходи за безвъглеродна стомана върху потребителите би имало незначително въздействие върху общата крайна цена на автомобила. Изразено по този начин, декарбонизирането на собственото производство може да предложи значително конкурентно предимство.

2. Енергийният интензитет ще свърже въглеродния интензитет и икономическата рентабилност по-силно от всякога. Докато увеличаването на въглеродния интензитет в началото на индустриалната революция означаваше по-висока производителност, тенденцията вече се е обърнала за участниците в ЕС. При липсата на евтини руски газови доставки някои силно зависими от газа индустрии са изправени пред ожесточена външна конкуренция от производители извън ЕС. Тези, разположени в Азия или САЩ, сега може да имат подобна или по-лоша енергийна интензивност, но много по-евтино снабдяване с газ, което затруднява производителите от ЕС да се конкурират на индустриално ниво. Докато не се случи декарбонизация, въглеродът и енергията остават двете страни на една и съща икономическа монета.

Въглеродната навигация, новият ключов момент при вземането на решения

В крайна сметка цялата промишленост на ЕС – с изключение на най-трудните за намаляване на емисиите сектори, които могат да разглеждат само улавянето и съхранението на въглерод – ще трябва да стане безвъглеродна. Така че за играчите, които избират да останат в дейността си, инвестирането в декарбонизацията е въпрос на а) въглеродни финанси б) избор на технология и в) време.

Финансово въздействие. С нарастването на разходите за въглеродни емисии ще се увеличи и отпечатъкът на тези разходи върху финансовите резултати на отговорните фирми. Лицата, вземащи решения, ще трябва да включат разходите за въглеродни емисии в своите прогнозни анализи, а оценките на разходите и ползите трябва да вземат предвид потенциалните спестявания, съпътстващи ранното премахване на въглеродните емисии. Продажбата на оставащи неизползвани EUA може да донесе значителни ползи, ако се продават разумно, докато стойността им също може да спадне бързо, ако много играчи в индустрията решат да направят инвестиции за декарбонизация наведнъж. Компаниите трябва да разработят ясна картина за това как се очаква да се развие тяхната въглеродна конкурентоспособност – независимо дали ще се подобри, остане или ще се влоши – и да сравнят своя прогнозиран въглероден интензитет спрямо други играчи в техния сектор.

Технология. Всеки промишлен процес изисква много различни входящи данни: енергийни, топлинни, химически или контрол на замърсяването, за да назовем само няколко. Те определят осъществимостта на наличните инвестиции за декарбонизация. Различните технологични избори за даден сектор често се представят под формата на криви на пределните разходи за намаляване. Разбирането на кривите на разходите за намаляване на емисиите за всеки сектор е само началната точка за разработване на стратегия за декарбонизация. Въпреки че опциите са обстойно обсъдени за основните въглеродно-интензивни сектори (стомана, цимент, целулоза и хартия, алуминий и амоняк), са необходими подробни анализи, включващи всички процеси и местни условия за всяко съоръжение.

Време. След като изборът на технология е ясен за играч в индустрията, ще трябва да се определи времето за инвестиционното решение. За да направят това, вземащите решения трябва да вземат предвид оперативния контекст (например състоянието на амортизацията на съществуващите активи, поведението на търсенето или търговските модели) и стратегическите съображения (като екологично позициониране, мерки и схеми за подкрепа на инвестициите и СТЕ). Както беше обяснено по-рано, с цената на CO2, която ще се увеличава до 2030 г., оптималният момент може да превърне тежестта на EUA в конкурентно предимство.

От 2005 г. регламентът за СТЕ на ЕС се въвежда постепенно, на отделни фази. Вече има много публично достъпна информация за изграждане на оперативна пътна карта през декарбонизацията на хоризонта. Компаниите, които ограничават планирането си до обичайния начин на мислене, могат критично да компрометират своята жизнеспособност.

Въглероден контекст, въглеродна конкурентоспособност... Започваме да разбираме прехода

В тази статия анализирахме основните промени, които новият регламент на СТЕ въведе за европейската индустрия. Въпреки че може да се очаква, че големите корпорации са много наясно с въздействието на предстоящите промени, за всеки играч е важно да разбере динамиката, която ни ръководи.

Ние илюстрирахме как размерът на предстоящите промени за дадена компания или сектор може да бъде количествено определен до голяма степен, използвайки публично достъпни данни. Без декарбонизиращи инвестиции сметката за въглеродни емисии ще нарасне няколко пъти между сега и 2030 г. – от два - три пъти до двадесет пъти – за средната компания в даден сектор, в зависимост от техния въглероден интензитет. Тези числа могат да достигнат дори по-високи за въглеродно-интензивни инсталации в най-критичните сектори.

Такива увеличения ще променят начина, по който изглежда индустрията през следващите десет години. Обяснихме как секторната устойчивост и въглеродната експозиция определят отправните точки за пътя напред. Задаването на оптималната скорост на преход изисква добро разбиране на другите играчи (или дори други сектори). В крайна сметка мачът ще бъде решен чрез взаимодействието на собствения въглероден и енергиен интензитет и тези на свързаните играчи и сектори.

Ключовото решение, което компаниите трябва да вземат, е кога и как да инвестират в декарбонизация. Както при всяка инвестиция, вземащите решения ще трябва да претеглят времето, финансите и технологичните предимства. Но в рамките на СТЕ стратегическият график ще определи и степента, в която една компания се възползва от необходимостта на изоставащите да продължат да произвеждат емисии.

И разбира се, променящите се сили, описани в тази статия, са само върхът на топящия се айсберг. В следващата статия от тази поредица ще се потопим в търговията: как и дали нарастващите разходи за въглеродни емисии ще повлияят на търговската конкурентоспособност на компаниите, обхванати от Механизма за коригиране на въглеродните граници. И накрая, в последната глава от тази поредица ще обсъдим как играчите в индустрията на ЕС могат в крайна сметка да интегрират всички тези сили, свързани с въглерода, в „традиционното стратегическо мислене“.