Кофас: Световната икономика бележи значително, макар и несигурно, подобрение на перспективите

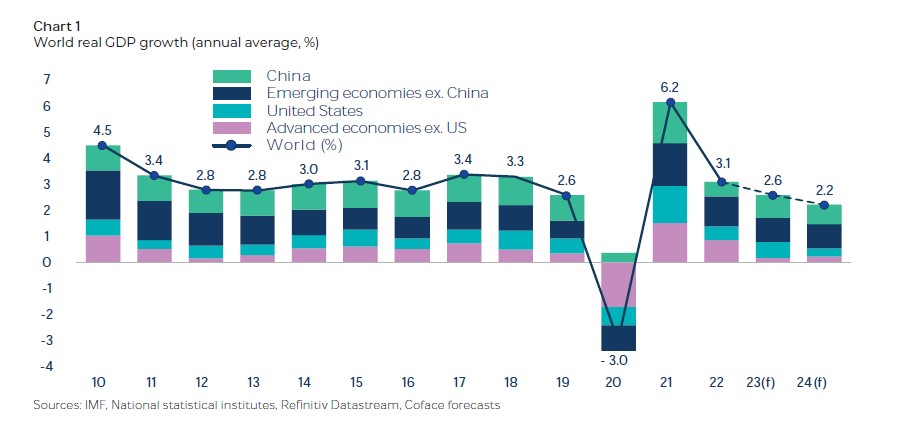

За трета поредна година растежът на световната икономика ще се забави, стигайки до 2,2% през 2024 г.

Източник: Кофас България.

След турбулентната 2023 г., която се оказа много по-добра от очакваното, 2024 г. се очертава да бъде колкото решаваща, толкова и несигурна както в (гео)политически план (с повече от 60 национални избори – президентски и/или парламентарни), така и в икономически план (с нарастващите рискове за все още забавящата се световна икономика). В този контекст експертите по кредитно застраховане от Кофас промениха 13 оценки на риска за държавите (12 повишения и 1 понижение) и 22 оценки на секторния риск (17 повишения и 5 понижения), което отразява значително подобрение на перспективите, макар и несигурно, в среда, която остава силно нестабилна. Това стана ясно по време на ежегодната глобална конференция на Кофас по управление на риска в Париж, която се състоя на 1-ви февруари тази година.

Глобалният растеж продължава да се огъва, но не се пречупва

За трета поредна година растежът на световната икономика ще се забави, стигайки до 2,2% през 2024 г. спрямо 2,6% през 2023 г.

Макар че за САЩ „мекото приземяване“ изглежда е в ход, през първата половина на 2024 г. икономическата активност най-вероятно ще продължи да се забавя вследствие на разходите на домакинствата. Сред основните причини е натрупаният по време на пандемията запас от излишни спестявания, който вече до голяма степен е изчерпан и ще продължи да намалява.

Китайската икономика, която през втората половина на 2023 г. изглеждаше, че е възстановила позициите си, завършвайки годината с растеж на БВП от 5,2% (малко над официалната цел), в началото на тази година се задъхва. Възстановяването на потреблението остава несигурно, а опасенията за корекция на пазара на недвижимите имоти, разрешаването на проблема с дълговете на местните власти и дефлационният натиск продължават да натежават върху частните инвестиции и потребителските нагласи.

В Европа през първата половина на годината се очаква стагнация или състояние близко до нея. Преработващата промишленост продължава да страда от трайно високите разходи и вялото външно търсене.

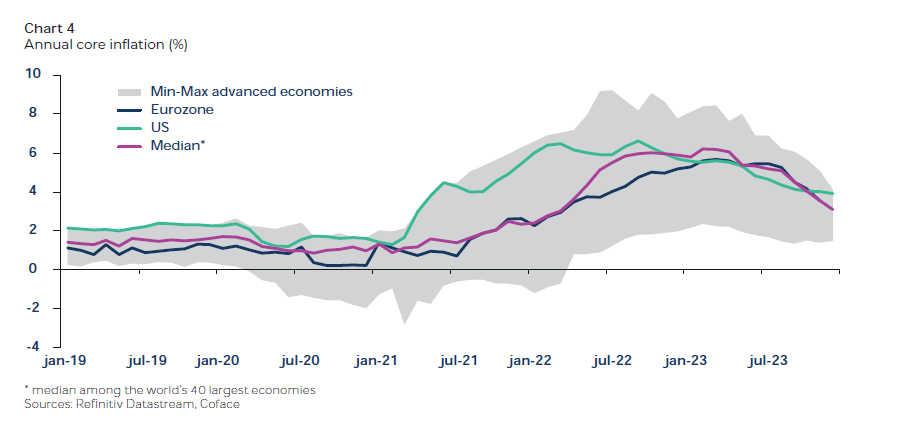

Инфлация и лихвени проценти: неблагоприятна среда за предприятията

Въпреки спада през 2023 г. – базисната инфлация все още е два пъти по-висока от целта на централните банки в повечето развити монетарни зони. Предизвикателството за 2024 г. ще бъде да се провери дали затягането на паричната политика, което е в ход от 18 месеца, е достатъчно, за да се измине "последната миля" и инфлацията да се върне и задържи на 2%.

Свитите все още пазари на труда с ниско равнище на безработица, високите нива на свободни работни места и устойчивата динамика на заплатите показват, че битката все още не е спечелена – независимо от евентуалните сътресения в предлагането, които могат да възникнат в настоящата геополитическа обстановка.

Въпреки това лихвената среда, с която всички участници – домакинства, предприятия и правителства, свикнаха през последните петнадесет години, вече е твърдо в миналото и лихвените проценти би трябвало да останат на високи равнища през цялата година във всички развити икономики.

Пазарните очаквания от до 6 лихвени понижения (всяко от по 0.25 базисни пункта) през настоящата година изглеждат прекомерно и за двете страни на Атлантическия океан. В Европа, въпреки слабата инерция в икономическата активност, основният инфлационен натиск, който все още е над 2%, не следва да позволи на Европейската централна банка и на Английската централна банка да започнат разхлабване на паричната политика преди лятото на 2024 г.

Тази неблагоприятна икономическа среда ще остави компаниите в трудно положение. Ето защо рязкото ускоряване на несъстоятелността е един от основните рискове в сценация на експертите от Кофас.

Нововъзникващите икономики, двигател на глобалния растеж, са все още хетерогенни

През 2024 г. държавите с възникващи пазари ще бъдат основните двигатели на световната икономика, допринасяйки с 1,7 процентни пункта за ръста от 2,2% на световния БВП. Следователно на нововъзникващите икономики ще се падат три четвърти от световния растеж, което е най-високият показател от 2013 г. насам. Югоизточна Азия отново ще бъде един от най-динамичните региони с ръст от 4,6 % в сравнение с 4 % през миналата година.

Най-бедните и най-задлъжнелите държави ще бъдат изправени пред по-големи трудности. При високите лихвени проценти и долара, който ще остане силен, има всички основания за притеснение по отношение на възобновяване на държавните фалити. Някои държави вече са в състояние на неплатежоспособност или близко до него – например Шри Ланка, Гана, Етиопия, Малави, Пакистан и Лаос.

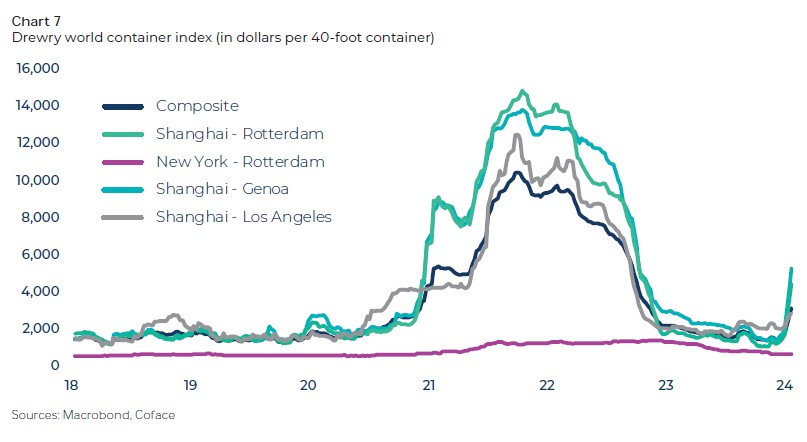

Ескалация на напрежението в Червено море и покачване на цената на морския транспорт

Кризата в Червено море е сериозна заплаха за морския трафик. Този търговски маршрут осигурява достъп до Суецкия канал – най-бързият морски път, свързващ Европа (по-специално Ротердам или Лондон) с Азия. През него преминават около 12% от световната търговия и 30% от световния трафик на контейнери.

Като се има предвид заплахата в региона, повечето корабни компании вече избягват Суецкия канал и предпочитат нос Добра надежда, който ги отвежда около африканския континент и добавя над десет дни към времето за пътуване. За тези, които продължават да го използват, разходите за сигурност и застраховка нарастват неимоверно. За да ги компенсират, превозвачите пренасочват корабите си към европейските и средиземноморските търговски маршрути, което намалява наличното пространство за стоки, пътуващи по транстихоокеанските и северно-южните маршрути, и води до по-високи тарифи.

Въпреки увеличението на тарифите за превоз на товари, които от Шанхай са се увеличили над два пъти, а по някои маршрути до Европа дори три, те все още са средно под рекордните си нива от началото на 2022 г. Засега експертите от Кофас смятат, че инфлационното въздействие ще бъде овладяно – от порядъка на 0,1 пункта инфлация на глобално равнище (0,2 пункта в Европа.)

Пълния доклад можете да откриете на този линк.