IEA PVPS: Инсталираните фотоволтаични мощности в света през 2023 г. са достигнали 1,6 ТВт

източник: IEA PVPS

Инсталираните фотоволтаични мощности в света през 2023 г. са нараснали до 1600 ГВт от 1200 ГВт. Това става ясно от публикувания тези дни годишен доклад на IEA PVPS към Международната агенция за енергетика (Програма на МАЕ за фотоволтаични енергийни системи) - Snapshot of Global PV Markets 2024.

Според доклада, през миналата година в света са били пуснати в експлоатация от 407,3 до 446 ГВт нови фотоволтаични слънчеви енергийни мощности, а общият капацитет е достигнал 1,6 ТВт.

IEA PVPS не предоставя единична цифра за новите инсталации от миналата година, а интервал, обяснявайки, че в различни страни данните могат да бъдат публикувани в променливи или постоянни числа, и може да възникнат грешки по време на преизчисляването.

Според доклада в момента светът има запаси от слънчеви модули от 150 ГВт.

В същото време авторите подчертават, че последователното увеличаване на производствения капацитет през 2023 г. до голяма степен надхвърля способността на пазара да абсорбира нови слънчеви панели.

За натрупването на запасите е изиграл в голяма степен също така и преходът на сектора от технологията PERC към TOPCon. Това има своите последствия. „След няколко години на напрежение по отношение на материалните и транспортните разходи, цените на модулите се сринаха рязко на пазара заради масово свръхпредлагане, поддържайки конкурентоспособността на фотоволтаиците, дори когато цените на електроенергията спаднаха след историческите пикове през 2022 г.“, се посочва в доклада.

Ниските цени и големите запаси имат негативно влияние върху възможностите за реализация на производствени проекти извън Китай и Югоизточна Азия.

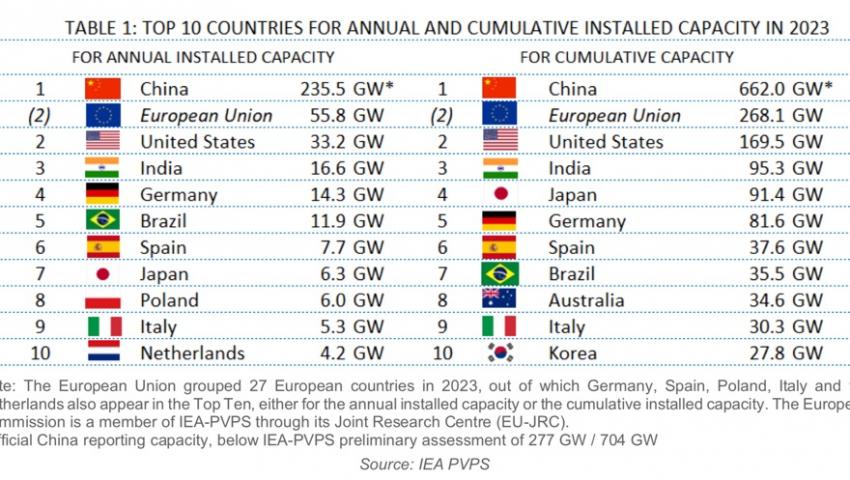

Китай, както и преди е най-голям пазар. През 2023 г. в страната са били пуснати в експлоатация поне 235 ГВт слънчеви мощности (постоянен ток,DC), а инсталираният слънчев фотоволтаичен капацитет е достигнал 662 ГВт. Това е над 60% от новия глобален капацитет.

Както отбелязват от организацията, този годишен капацитет представлява над 15% от общия глобален кумулативен капацитет, който освен това е почти еквивалентен на втория по големина кумулативен капацитет: Европа. Това отново представлява повече от два пъти увеличен годишен инсталиран капацитет от 105,5 ГВт през 2023 г. и 54,9 ГВт през 2021 г.

Европа демонстрира продължителен силен растеж, като инсталира 61 ГВт (от които 55,8 ГВт в ЕС), което се дължи основно на Германия (14,3 ГВт и увеличените обеми в Полша (6,0 ГВт), Италия (5,3 ГВт) и Нидерландия (4,2 ГВт), докато в Испания леко намалява (7,7 ГВт).

В Северна и Южна Америка и двата големи пазара е отчетен ръст – в САЩ, след забавянето през 2022 г. са инсталирани 33,2 ГВт, а в Бразилия - 11,9 ГВт, с страната се нарежда в световните Топ 10.

Забавяне е отчетено за Индия - с 16,6 ГВт, отново предимно в централизирани системи. Други азиатско-тихоокеански пазари също се забавиха, включително Австралия (3,8 ГВт), докато Корея (3,3 ГВт) и Япония (6,3 ГВт) останаха стабилни. Растежът на пазара извън Китай достигна почетните 30%, отбелязват авторите. На този фон обаче вътрешният пазар на Китай е отбелязал ръст от над 120%, което обяснява огромното развитие на фотоволтаичния пазар.

Според авторите, днес държавите, в които слънчевата енергетика теоретично покрива над 10 % от потреблението на електроенергия вече са 18. През 2022 г. те са били само 9.

„Въпреки че претоварването на мрежата се превърна в проблем, политическите мерки, техническите решения и съхранението вече осигуряват работещи решения за подобряване на навлизането на PV. Индивидуалните пазари остават чувствителни към политическата подкрепа и вътрешните цени на електроенергията въпреки конкурентоспособността в повечето пазарни сегменти в много страни. Способността на местните производствени проекти, инициирани през предходните години, да продължат напред, е несигурна, тъй като значителните увеличения на производствения капацитет в Китай доведоха до предлагане, надвишаващо глобалното търсене и последващи рекордно ниски цени на модулите. Значителни спадове в цените на фотоволтаичните модули поради увеличени запаси, свръхпредлагане и конкурентна среда сред производителите предизвикаха напрежение върху местното производство“, се посочва още в доклада.

От IEA PVPS се спират и на политиката на отделните страни в подкрепа на фотоволтаиците.