Vortexa: Индикаторите за внос на петрол предполагат обръщане на тенденцията в търсенето на горива

Global liftings of main clean products (mbd, includes gasoline, naphtha, jet/kero, diesel), източник: Vortexa

Последните няколко месеца прекъснаха постоянната тенденция на забавяне на вноса на горива в основните хъбове, което е сигнал за потенциална промяна на тенденцията в ценовите модели и дават известна надежда на продавачите на суров петрол. Това коментира анализаторът от Vortexa, David Wech.

Участниците на пазара обичат да разглеждат най-новите данни, като например тенденциите от миналата седмица. Но за петролните потоци по морските трасета това няма голям смисъл, тъй като логистичните единици (корабите) са много големи, така че въпросът дали корабът е отпътувал или пристигнал в неделя или понеделник има огромна разлика за цифрите от седмицата. Високите или ниските нива за един месец обаче не водят до дадена тенденция. За това сме склонни да твърдим, че са необходими поне три месеца подред, посочва Wech.

Да изпревариш тенденцията

Вярваме, че водещ индикатор могат да са данните, обхващащи няколко месеца. Тъй като 2024 г. започна с много оптимизъм относно растежа на глобалното търсене на петрол, често бяхме възприемани като спойлери (spoiler - от английското spoil - понижавам, унищожавам стойността на нещо), когато съобщавахме на нашите клиенти за постоянно забавяне на вноса на моторни горива и нафта. Тази тенденция се появи известно време през второто тримесечие на 2023 г. и се запази до голяма степен през януари и февруари тази година. И накрая, общите пазарни настроения наистина се влошиха през последните две седмици, като IEA (МАЕ) продължи преразглеждането в посока надолу в прогнозата си за ръст на търсенето на петрол за 2024 г. до едва около 1 mbd дневно, позовавайки се на разочароващи наблюдения от Q1 (първото тримесечие).

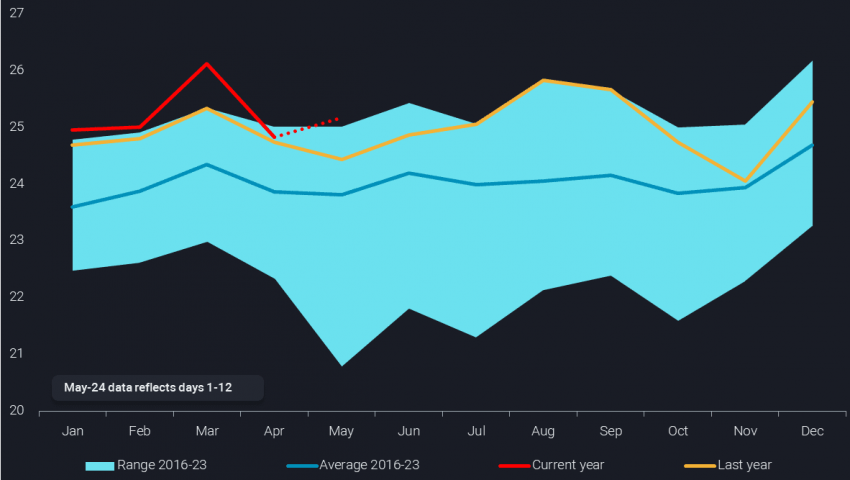

Интересното обаче е, че нашите индикатори за търсене на внос показват ясно обръщане на тенденцията през последните няколко месеца, като сезонно коригираните индекси за всички продукти са значително по-високи през последните 2-3 месеца, отколкото през предходните 5 месеца или така (вж. диаграма по-долу).

Преди да обясним, какво може да означава това, нека да разгледаме някои важни характеристики на нашите индикатори за търсене на внос. Като начало разглеждаме само пристанищата – 100-те най-големи, където поне 90% от над входящите и изходящите потоци са внос. Ето защо пренебрегваме търговски центрове като Ротердам и Сингапур и се фокусираме върху тези пристанища, където вносът е тясно свързан с потреблението на петрол във вътрешността на страната (вместо потенциално отразяване на търговия, смесване и съхранение). Също така включваме всички входящи потоци, независимо от техния произход, като вземаме под внимание потоците в страни като Съединените щати, Китай, Франция и други.

За разлика от националната статистика, ние можем да разглеждаме тези развития по цялостен начин в близко до реално време, давайки времево предимство от обикновено два и често повече месеца, пише още Wech, като допълва, че от данните на компанията могат да бъдат извлечени и още ценни насоки, предвид познанието за крайна дестинация. Данните отразяват страните по целия свят, отразявайки почти 100% от световната търговия по море, които иначе са много трудни за събиране.

Колко значим е скокът на вноса?

Много очевидно е, че през последните 1-2 месеца на пазара се наложиха големи доставки. Глобалните повишения на бензин/компоненти за смесване, нафта, реактивни двигатели/керо и дизел/газойл се покачиха далеч над сезонния диапазон през март, като на практика съответстваха на най-високото ниво за всички времена от декември 2022 г. Близкият изток, овластен от успешното стартиране на обикновени рафинерии в Кувейт и Оман, беше инструмент, но също така Южна и Североизточна Азия, както и САЩ увеличиха доставките през този период. Някои от тези барели, особено по маршрута Изток/Запад по протежение на нос Добра надежда, все още са по бреговете, утежнявайки междинните нива и маржове на рафинериите.

Износът обаче е висок едва от един месец, а нивата през април вече са значително по-ниски. Възходящата тенденция при вноса е по-устойчива и има съществено значение, тъй като се наблюдава в пристанищата за внос, а не само в хъбовете. Като цяло все още сме в началото на сезонния ръст на пътуванията в Северното полукълбо.

Търсенето на петрол със сигурност все повече показва модел на един сезонен пик през лятото, тъй като историческият втори пик през зимата е за сметка на заместването на горивата за отопление с алтернативи на фона на постоянното глобално затопляне. Докато енергията, евтиният пропан-бутан и втечнен природен газ и други енергийни източници отнемат търсенето в много сектори като промишленост, жилищно строителство или селско стопанство, авиацията все още е 99+% с гориво от петрол. И въпреки че батериите навлизат в автомобилния транспорт, техният дял вероятно ще бъде най-нисък при дългите пътувания през лятото.

Така че, докато цялостната картина все още е смесена, има поне шанс цените (както междинни, така и директни) да са намерили най-ниската точка и следващите седмици и месеци може да са по-конструктивни, особено ако съкращенията на работата на рафинериите и потенциалните прекъсвания се затегнат донякъде от страната на предлагането. Всеки ръст в търсенето на продукти също би бил добре дошла новина за продавачите на суров петрол, като натрупванията на запаси отскоро вероятно ще стимулират ОПЕК+ да продължи съкращенията в началото на юни.