Какво се крие зад скока в цените на електроенергията в Югоизточна Европа в последната седмиица: не е само горещото време, но и други проблеми

Снимка: iStock by Getty Images.

Рекордно високите температури в Югоизточна Европа, достигащи няколко поредни дни до 40 градуса, увеличиха потреблението на електроенергия. Но според експерти не това е основната причина за невижданото досега увеличение на цените на борсите за електроенергия с 50% до 170%. Някои от основните фактори са намаляването на преносния капацитет между Унгария и останалата част от Европейския съюз, със Сърбия, както и между България и Румъния. Има забавянето при връщането на АЕЦ "Козлодуй" в пълна експлоатация, заедно с намаляването на производството на електроенергия от въглищни ТЕЦ, заедно с преминаването на Украйна от износител към вносител на енергия.

Най-голям скок на цените е регистриран на унгарската енергийна борса HUPX за доставките между 20:00 и 23:00 часа. Нивото достигна удивителните 940 евро за MWh през тази седмица (8 – 14 юли), спрямо около 350 евро от предходната седмица. Средната цена на пазара ден напред (DAM) до момента тази седмица е 200 евро за MWh при 120 евро за MWh през предходния седемдневен период. Такива високи нива не бяха виждани от 2022 г., по време на енергийната криза.

Румънският OPCOM имаше максимални почасови цени на пазар „Ден напред“, достигащи 700 евро за MWh, удвоявайки се спрямо предходната седмица. Българският БНЕБ достигна 500 евро за MWh, след 365 евро за MWh през предходния еквивалентен период. Горещата вълна бързо заля Гърция, Хърватия и Сърбия.

В Хърватия бенчмаркът CROPEX показа 390 евро за MWh, докато при SEEPEX в Сърбия нивото надхвърли 400 евро за MWh. Миналата седмица максималната цена беше 125 евро за MWh. Има малка вероятност за разочарование, тъй като се прогнозира, че горещата вълна ще продължи и факторите, които поддържат цените, няма да се променят. Нотка позитивизъм е фактът, че АЕЦ „Козлодуй“ отново работи с двата си ядрени блока.

Косорич: Много фактори водят до скока на цените – някои са очевидни, други не

Марко Косорич, енергиен бизнес експерт в Югоизточна Европа в Balkan Energy AG, казва, че анализът на компанията показва, че скокът на цените е следствие от много фактори, някои от които са очевидни, а други не.

„Въпреки че повечето пазари регистрираха екстремни цени, този в Унгария изненада най-много. Високите цени могат да се обяснят само частично с ръст на вноса на фона на горещините“, обясни той пред Balkan Green Energy News.

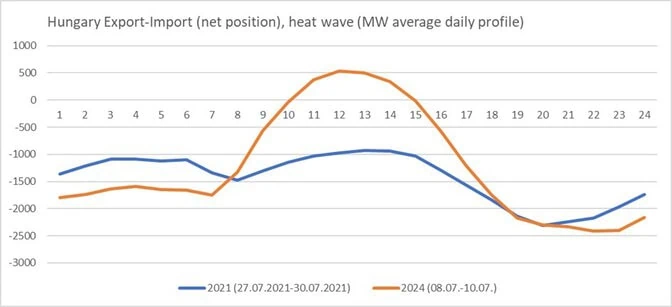

Според него жегата между 8 и 10 юли е съпоставима с тази от 27 до 30 юли 2021 г., когато температурите са били подобни.

„Вярно е, че средната цена на HUPX беше изключително висока, но най-вече поради само два часа, 20h и 21h. Тези часове причиниха ли стрес, като се има предвид размерът на вноса само в Унгария? Вносът на електроенергия в Унгария през 20 часа и 21 часа не е бил по-висок, отколкото по време на горещата вълна през юли 2021 г. Следователно унгарският пазар не внася повече от преди, но цените са много по-високи, отколкото при подобни условия по време на горещините през 2021 г.“, аргументира се Косорич.

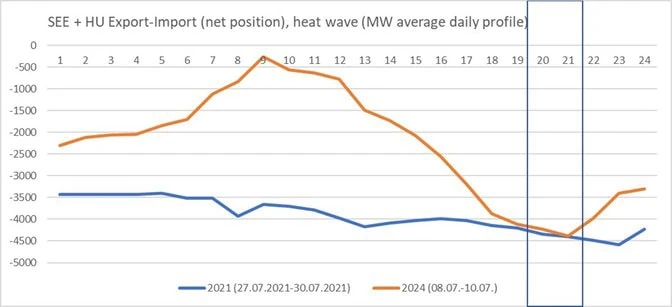

Анализът показва, че потреблението в Югоизточна Европа – Албания, Босна и Херцеговина, България, Хърватия, Гърция, Унгария, Черна гора, Северна Македония, Румъния, Сърбия и Словения – не е много по-високо сега, отколкото по време на горещата вълна през юли 2021 г. Спредът не надвишава 800 MW в часовете от 20 до 24 часа.

И в двата случая регионът внася енергия от Централна и Западна Европа през границите между Австрия и Словения, Австрия и Унгария, Словакия и Унгария и Италия и Югоизточна Европа. Въпреки това, обяснява той, общият внос, който мрежата е успяла да поддържа в часове от 20 до 24 часа, е бил с 800 MW по-нисък през 2024 г., отколкото през 2021 г.

„Това показва, че ефективният капацитет на мрежата от Централна и Западна Европа е по-нисък, отколкото през 2021 г. и това е най-неочакваният фактор, който се е случил от 8 юли, подхранвайки екстремни цени на HUPX“, казва Косорич. Експертът добави, че общият внос на регионът на Югоизточна Европа не беше много по-висок, отколкото беше по време на горещата вълна през юли 2021 г. – 4400 MW.

Flow Based Market Coupling е ключов елемент

Според анализите чрез Flow Based Market Coupling (FBCM) „принуждават“ унгарската търговска зона да произвежда повече енергия, като дава на HUPX по-висока цена, но не може да произвежда повече, независимо от цената на HUPX. В същото време FBMC не позволява на унгарския пазар да внася повече в оптимизацията на благосъстоянието на общия пазар, уточнява Косорич.

Анализът показа, че има много капацитет на мрежата от Хърватия и Словения до Унгария, но че подобни транзакции биха увеличили унгарския внос, което не би било благоприятно за оптимизиране на благосъстоянието. А именно, търговците вече не могат да отдават енергия от хърватския към унгарския пазар, така че цените на двата пазара не могат да бъдат изравнени, както при механизма за свързване на нетния преносен капацитет (net transmission capacity (NTC).

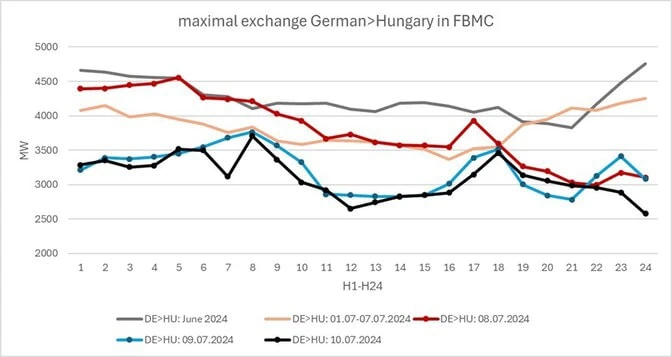

Данните показват, че максималните двустранни потоци FBMC от Европа към Унгария са значително намалени след 8 юли, с 1200 MW до 1300 MW, в най-рисковите часове от 19 до 24 часа.

Косорич изрази убеждението, че единственият начин за увеличаване на потоците на електроенергия към унгарския пазар, заобикаляйки механизма FCBM, е през сръбско-унгарската граница, но връзката NTC беше намалена от 800 MW на 200 MW.

Другите варианти са увеличаване на капацитета на FBMC, въпреки че Косорич посочва, че няма график за това, и намаляване на износа за Украйна от Унгария и Румъния.

Ограниченията на преносната мрежа в региона също бяха по-високи тази година в сравнение с 2021 г. и капацитетът на мрежата беше по-малък. Максималният трансграничен капацитет България-Румъния беше отслабен до 1200 MW от 1700 MW поради поддръжка, планирана до 22 юли. Следователно румънският пазар трябва да бъде снабдяван от унгарския пазар, но, както каза Косорич, по много неинтуитивен начин. В момента на редица места има се извършва и рехабилитация по преносната мрежа, което също създава предпоставки за ограничение в преноса на енергия.

FBMC позволява много по-ниски цени на OPCOM, отколкото на HUPX

От 18 до 24 часа бяха взети всички налични оферти за продажба на румънския пазар и единственото решение в рамките на FBMC беше да се отдава висок търговски поток на енергия от Унгария към Румъния.

Той обаче беше номиниран по изключително неинтуитивен начин, тъй като FBMC позволява много по-ниски цени на OPCOM, отколкото на HUPX, понякога с до 250 евро на MWh, като същевременно доставя енергия от HUPX към OPCOM, уточнява Косорич.

Според него FBMC понякога води до неинтуитивни потоци, произтичащи от свързването на пазари в посока от зони за наддаване с по-високи към такива с по-ниски цени. Такива потоци, каза Косорич, обикновено възникват, когато загубата на икономическо благосъстояние в резултат на неинтуитивния поток е по-малка от печалбата на икономическото благосъстояние от облекчаване на задръстванията, добавя той.

Тъй като румънската офертна зона не е свързана с друга основна регионална офертна зона освен унгарската и „задръстванията“ не се облекчават с потока от Унгария към Румъния, тъй като те не са в тази посока. Причината за такива неинтуитивни решения вероятно е пълната липса на всяка налична оферта на румънския пазар.

Неинтуитивният поток Унгария-Румъния най-вероятно не е следствие от оптимизиране на икономическото благосъстояние спрямо печалбата от благосъстоянието, която би дошла от облекчаването на блокиранията по мрежата, обяснява Косорич.

Капацитетът на мрежата не е единственият проблем

Проблемите не се ограничават до преносната мрежа. Според анализа високите цени, постигнати на всички борси, могат да бъдат причинени от множество фактори.

Интересното е, че вносът в региона беше същият като през горещата 2021 г., но много други параметри са различни. Тогава дори се внасяше електроенергия от 700 MW от Украйна, но сега изнася 800 MW за Украйна и Молдова.

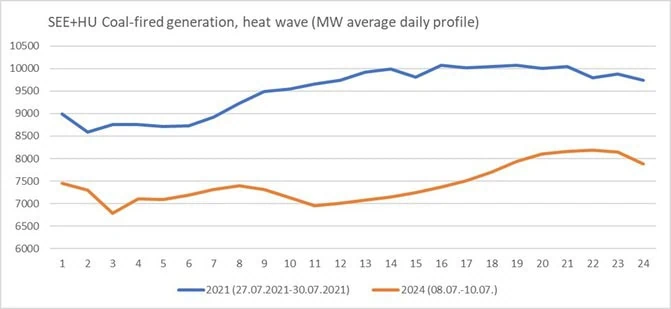

В региона на Югоизточна Европа има много по-малко евтина електроенергия от въглищни централи

Косорич отбеляза, че капацитетът на въглищната електроцентрала в региона е намалял с 2000 MW, намалявайки наличието на евтина електроенергия в най-рисковите часове. Връщането към мрежата на 1000 MW реактор в АЕЦ "Козлодуй" се забави с три седмици. Синхронизацията започна на 8 юли и блокът достигна пълна и стабилна работа едва на 10 юли следобед.

Косорич заключава, че текущите цени на HUPX в часовете 20h, 21h и 22h са следствие от неспособността на мрежата да достави физически допълнителна енергия на унгарския и румънския пазар и че те не са свързани с реалните разходи за производство на енергия.

Актуалните цени в часовете 20, 21 и 22 часа на други пазари в региона също не са следствие от реални производствени разходи, а от завишени офертни цени, категоричен бе той.

Какво да очакваме през следващите седмици

Косорич не очаква нищо да се промени на енергийните пазари в през предстоящите седмици. „Следващата седмица ще бъде още по-топла от тази, и ако няма други важни структурни промени, вероятно регионът ще остане силно чувствителен. Ограниченията на преносната мрежа в рамките на механизма FBMC могат да станат още по-силни поради основни ремонти в централноевропейските мрежи, докато производството на хидроенергия намалява, а производството на слънчева енергия е на максимум“, припомня специалистът.