Rystad Energy: Добивът на нефт и газ продължава. Фокусът трябва да е към намаляване на емисиите

източник: Rystad Energy

Въпреки ускоряващия се енергиен преход, нефтът и газът ще останат в основата на глобалния енергиен микс в обозримо бъдеще, тъй като ключовите въглеводородни източници продължават да осигуряват глобалното търсене на първична енергия, което се очаква да надхвърли 650 екзаджаула (EJ) през следващите години. Това посочват в свой анализ експертите от Rystad Energy. Те изчисляват, че до 2030 г. повече от 75% от общото търсене ще се дължи на изкопаеми горива, като в резултат на това ще се повишат емисиите. Значителна част от тези емисии ще идват от дейности нагоре по веригата, особено добив на въглеводороди и в частност на газ. Приблизително три четвърти от тези емисии ще бъдат свързани с процеса на извличане на въглеводороди, докато останалата четвърт ще бъде резултат от изгаряне на газ. Очаква се това да доведе с около 1,1 милиарда тона еквивалент на въглероден диоксид (CO2e) годишно през следващите няколко години.

Междувременно експертите от Rystad въвеждат термина Premium energy basins (PEB).

Това подчертава бъдещото значение на въглеводородите, а същевременно и необходимостта петролните и газовите компании да изградят устойчиви портфейли за намаляване на емисиите си по Обхват 1 и Обхват 2 (Scope 1 and Scope 2), за да постигнат средносрочните и дългосрочни цели. Организациите нагоре по веригата работят, за да се трансформират в интегрирани енергийни играчи, така че, за да декарбонизират своите операции, от решаващо значение е не само да се постигнат целите на прехода, но и също така и да се минимизира въглеродният отпечатък от дейностите нагоре по веригата, тъй като добивът на тези ресурси представлява повече от 800 милиона тона CO2e годишно.

Тъй като инвеститорите и правителствата засилват фокуса си върху целите за намаляване на въглерода, идентифицирането на басейни, които могат да помогнат за намаляване на общото въздействие върху емисиите, става все по-важно. Premium energy basins (PEB) – термин, въведен от Rystad Energy, са особено ценни, тъй като са богати на въглеводородни запаси и предлагат потенциал за интегриране на нисковъглеродни енергийни източници. Като такива, те осигуряват идеална платформа за справяне с предизвикателствата, свързани с емисиите, като комбинират значителни обеми въглеводороди с възможности за включване на нисковъглеродни решения за намаляване на общите емисии.

Няколко избрани басейна притежават потенциал за декарбонизиране на играчите нагоре по веригата, като същевременно продължават да задоволяват търсенето на нефт и газ. Надпреварата за декарбонизация обаче зависи от три ключови фактора: ускоряване на инвестициите, преодоляване на географските предизвикателства и модифициране на съществуващата инфраструктура. Тези промени са от съществено значение за отключване на пълния потенциал на тези басейни и за играчите нагоре по веригата да постигнат своите цели за декарбонизация, казва Palzor Shenga, вицепрезидент в Rystad Energy.

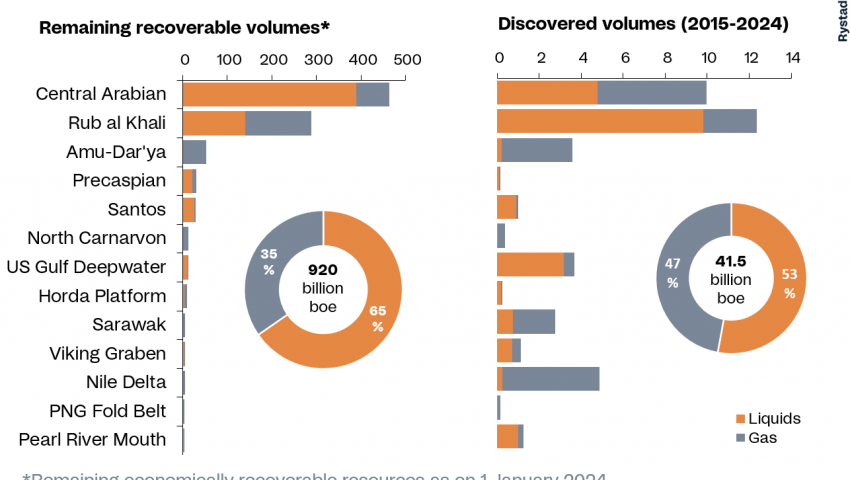

Басейните на Central Arabian и Rub Al Khali се открояват като въглеродни ефективни, богати на ресурси басейни със значителен потенциал, отбелязват от Rystad. Анализаторите се базират на анализ на PEB въз основа на наличността на оставащи въглеводородни ресурси, разходите за разработка, емисиите и наличието на нови енергийни източници като вятър и слънце, заедно с възможностите им за съхранение на въглерод.

Тези близкоизточни басейни са в челните редици на PEB и играят централна роля за глобалните конвенционални открити количества, особено предвид факта на намаляващи открития и постигането на пикове при проучвателната дейност. Отделно, тези басейни също имат високи данни по отношение на потенциала за възобновяеми източници, като и двата предлагат повече от 6,2 гигавата (GW) комбиниран инсталиран и бъдещ слънчев капацитет.

Според изчисленията на Rystad, от 2015 г. тези басейни са допринесли с приблизително 40 милиарда барела петролен еквивалент (boe) по отношение на новооткрити обеми.

Делтата на Нил в Египет, начело с гигантското газово откритие на Eni – находището Zohr в Средиземно море, се нарежда на трето място с около 5 милиарда boe, открити през този период. След нея се нарежда американския Gulf Deepwater (3,7 милиарда boe) и централноазиатския Amu-Darya (3,6 милиарда boe ) басейни.

При комбинирани капиталови разходи от 638 милиарда щатски долара басейните на Rub Al Khali, US Gulf Deepwater и Central Arabian са с едни от най-високите инвестиции на зелено от 2000 г. насам. Поради огромните открити обеми, единичната цена на разработката в двата близкоизточни басейна е под 2 долара на boe. За разлика от това, по-малкият среден размер на ресурсите в изключително офшорния дълбоководен басейн на САЩ- US Gulf Deepwater Basin е довел разходите за разработка до над 9 долара на boe, като само басейнът Viking Graben ( 11 долара на boe) в Северозападна Европа е с по-високи разходи за разработка. Бяха направени също така значителни инвестиции в разработването на ресурси в басейна в Бразилия - Santos Basin (153 милиарда долара) и басейна в Австралия - North Carnarvon Basin (140 милиарда долара).

Няколко PEB предлагат значителен потенциал за съхранение на въглерод, особено в остарели или изоставени нефтени и газови находища, които са подходящи за подобряване на възстановяването на нефт или за постоянно съхранение. Тези басейни все повече се използват за улавяне и съхранение на въглерод поради геоложките им свойства. Дълбоко разположените солени водоносни хоризонти са особено обещаващи, като дълбоководният басейн в САЩ - US Gulf Deepwater Basinе водещ сред PEBs по потенциал за съхранение на CO2, като може да се похвали със 750 гигатона солен водоносен хоризонт, заключават от Rystad Energy.