Pexapark: Намаляват PPA договорите за ВЕИ в Европа през първата половина на 2025 г.

Източник: Електрохолд, архив.

Броят на договорите за покупка на електроенергия (PPA) от възобновяеми източници в Европа е спаднал с 31%, а обемът им е намалял с 26% през първата половина на годината в сравнение с нивата от същия период на 2024 г., сочи проучване на Pexapark. Германия и Франция отбелязват рязък спад в сегмента на фотоволтаичните системи. Но ръстът на системите в Италия и Испания в момента компенсира този спад.

Стремителният ръст на сделките за батерийни системи за съхранение на енергия (BESS) е ясен знак за тяхната зрялост.

В най-новия си доклад аналитичната и консултантска фирма Pexapark предоставя подробна информация за договорите за покупка на електроенергия (PPA) и договорите за системи за съхранение на енергия в батерии през първите шест месеца на 2025 г. Установено е, че дейността по PPA е намаляла с повече от една четвърт в сравнение с предходната година. Това обаче не е навсякъде и не поради слънчевата енергия, коментира Balkangreenenergynews.

В рамките на 124 сделки през първата половина на годината са сключени договори за 6,08 GW капацитет на възобновяема електроенергия, което е съответно с 31% и 26% по-малко в сравнение със същия период на 2024 г. От друга страна, средният размер на сделките е нараснал с 5% до 48,2 MW.

Забележително е, че периодът април-юни беше много по-слаб от първото тримесечие на годината, с едва 50 сделки, но обемите бяха почти равномерно разпределени.

Основните технологии през първата половина на годината бяха слънчевата енергия, 4,2 GW от 73 сделки, вятърна енергия на сушата (1,4 GW и 32 PPA), смесена технология (290 MW и девет сделки) и вятърна енергия в морето (134 MW и четири сделки). Резултатът е пропорционален на картината от януари до юни 2024 г.

Въпреки опасенията от насищане на търсенето на самостоятелни соларни системи, обемите се стабилизираха. 4,2 GW соларна мощност, договорена по PPA, се сравнява с 3,9 GW през първата половина на миналата година. Броят на сделките достигна 73, спрямо 95, което като цяло е в съответствие с общата тенденция.

Дейността на PPA договорите в Германия е спаднала с 84% по отношение на обема

Дейността по изкупуване на слънчева енергия разкрива ясно разделение в динамиката на пазара. Тя се забавя на пазари, където канибализацията се е влошила драстично и бързо – като Германия и Франция. Всъщност Германия отбеляза най-голям спад в обемите – забележително намаление от 84% на годишна база по отношение на общите обеми, с 228 MW в осем сделки през последните шест месеца, спрямо 1,2 GW и 31 сделки през същия период на миналата година.

От друга страна, активността на сключване на договори за покупка на слънчева енергия в Италия и Испания се е увеличила, което повече от компенсира посочения спад.

„Тези цифри подкрепят хипотезата, че има стабилен или дори нарастващ интерес на пазарите, които са имали време да се приспособят към канибализация и по-ниската оценка на слънчевата енергия – например Испания, или където нивата на канибализация все още са много ниски – като Италия. Обемът на слънчевите PPA в Италия е нараснал с 184% на годишна база, като са закупени почти 700 MW повече в сравнение със същия период на миналата година. Интересът на корпорациите в страната нараства, както и размерът на сделките – през юни беше обявена сделка за 420 MW слънчева енергия, която е най-голямата PPA сделка, регистрирана досега в страната“, се посочва още в анализа.

Що се отнася до Югоизточна Европа, сделката на OMV Petrom с Enery за съвместния им проект за слънчева енергия „Габаре“ в България беше третата по големина PPA в Европа през юни.

Монетизирането на гъвкавостта е възможност за пазарните участници с подходящ профил

В един пазар, който все повече се движи от монетизирането на гъвкавостта, днешните предизвикателства – канибализация, динамика на бъдещото обхващане и балансиране на рисковете – се превръщат в възможности за пазарните участници с подходящ профил. И тъй като корпоративните купувачи са по-нерешителни да плащат премии за слънчева енергия, цените на сделките са – може би за първи път от дълго време – по-близки до възприеманата справедлива стойност, според авторите на доклада.

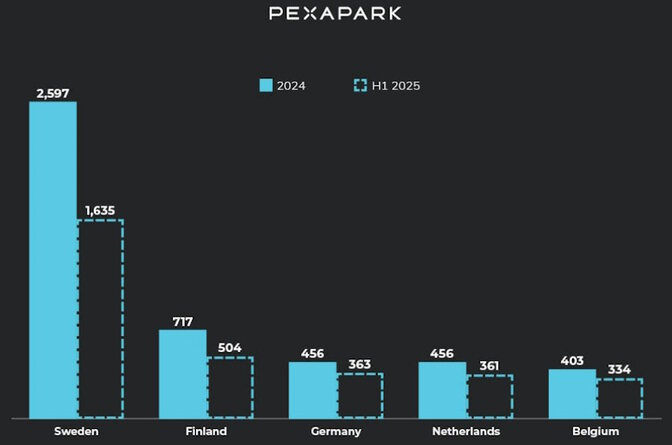

Часовите периоди с отрицателни цени на едро на пазарите на електроенергия продължиха да бъдат силни през първата половина на годината. Швеция запази своята водеща позиция с най-много такива събития. От януари до края на юни имаше 1635 часа с отрицателни цени. Това е впечатляващ дял от 37,8% от целия период и вече 63% от общия брой за цялата миналата година.

Другите юрисдикции, които съставляват първите пет в Европа: Финландия, Германия, Нидерландия и Белгия, остават същите от 2024 г.

Средно европейските страни вече са достигнали около 67 % от броя часове, отчетени през 2024 г. като цяло. Норвегия достигна 90 %, Дания 87 %, а Испания се изкачи до 86 %, което предполага, че рекордите от миналата година ще бъдат подобрени.

Петте най-големи европейски пазара по брой часове с отрицателни цени, 2024 г. спрямо първата половина на 2025 г.

Петте най-големи европейски пазара по брой часове с отрицателни цени, 2024 г. спрямо първата половина на 2025 г.

Обемът на сделките с BESS вече е три пъти по-висок от този за цялата 2024 г.

Зрелостта на индустрията за BESS се отразява ясно в броя на сделките и договорените обеми през последните 18 месеца, като тенденцията става все по-изразена през 2025 г.

Капацитетът на акумулаторните батерии, договарян по договори за оптимизация или за фиксирани приходи (т.нар. „floors“ и „tolls“), възлиза на общо 4,6 GW и 9,2 GWh в 36 сделки. Това е малко над три пъти повече от цялата 2024 г. и по двата показателя. Броят на сделките е с 44% повече от миналата година.

Бързият растеж се дължи на вълна от нови споразумения в двата най-развити пазара – Великобритания и Германия – наред с първите сделки за BESS, сключени в Белгия, Полша, Гърция и България. Лъвският дял от броя на сделките се отнася за BESS активи с продължителност от два часа, което се потвърждава и от съотношението между оперативна мощност и капацитет.

Припомняме, че организация Pexapark предоставя ценови данни, пазарна информация и консултантски услуги за възобновяема енергия.