Ядрените централи и нисковъглеродната енергетика

Анализ на проф. д-р Георги Касчиев за 3eNews

В световен мащаб през 2018 год. централите на въглища са произвели 38% от електроенергията и са най-големият източник на въглеродни (и други) емисии. Заменянето им с други енергоизточници е основният път към нисковъглеродна енергетика. Засега възможностите са ТЕЦ на природен газ, които са с няколко пъти по-малки емисии, както и възобновляемите енергоизточници (ВЕИ) и АЕЦ, които са с ниски емисии. Нашите управляващи са горещи привърженици на повишаване ролята на АЕЦ и планират да изградят АЕЦ Белене, както и седми реактор в АЕЦ Козлодуй. Т.н. „опозиция“ подгрява с твърдения „ядрената енергетика няма алтернатива“, „в света няма губеща АЕЦ“ и т.н.

В този анализ привеждам основни факти, тенденции и прогнози в ядрената енергетика в света и във водещите държави. Основните са от доклади на: Международна Агенция по Атомна Енергия (IAEA), Международна Агенция по Енергетика (IEA-OECD), Европейска Комисия (ЕК), Администрация за Енергийно Информиране на САЩ (EIA), Световна Асоциация на Ядрените оператори (WANO), инвестиционни банки, икономисти и др. Където е възможно и уместно са дадени сравнения с ВЕИ и ТЕЦ на газ.

През последните години съгласно базата PRIS на IAEA данните за развитието на ядрената енергетика в света са следните:

2017 год.: В света са пуснати 4 реактора (3,3 ГВт нето), окончателно са спрени 5 стари (3,5 ГВт) и е започнато изграждане на 5 нови (5,6 ГВт). Реакторите са произвели общо 2503 ТВтч (1 ТВтч = хиляда ГВтч = 1 млн МВтч = 1 млрд кВтч).

2018 год.: Въведени в работа са 9 блока (10,4 ГВт) - 7 в Китай и два в Русия. Китай пуска първите реактори от типа AP1000 и EPR. Oкончателно са спрени 7 (5,4 ГВт) и е започнато изграждане на 5 нови (6,3 ГВт). Пуснати са 5 от спрените реактори в Япония и там работят общо 9 (8,7 ГВт). Ядрената електроенергия е 2563 ТВтч. Постигнат е ръст от 2,4%, основно дължащ се на Китай. Това изглежда малко в сравнение с ръста на ток от ВЕИ (7,8%) и 3,9% от всички източници. В края на годината 55 блока са в строеж.

2019 год.: Пуснати са 6 нови реактора с обща мощност 5,2 ГВт (три в Русия, два в Китай и един в Южна Корея). Между тях са и двата блока (2 х 32 МВт) на първата плаваща АЕЦ, чието изграждане продължи над 12,5 години. Като „окончателно спрени“ са обявени 13 реактора (10,3 ГВт), но реално спрените са 8. Пет от обявените са в Япония и са спрени още през 2011 год., но досега се водеха „в работа“). Започнато е изграждане само на 4 нови реактора (по един в Русия, Англия, Китай и Иран). Китай започна строеж на нов реактор след пауза от 33 месеца. В края на годината в 16 страни се строят 52 реактора (54,7 ГВт) - 9 в Китай, 7 в Индия, 6 в Русия, по 4 в Южна Корея и ОАЕ и т.н.

2020 год.: Към 23 март единствената докладвана промяна в PRIS е окончателното спиране на първи блок на АЕЦ Фесенхайм (Франция) след близо 43 години работа. С това общият брой на спрените реактори в света достигна 187.

АЕЦ: Съгласно PRIS сега в 31 страни работят 442 енергийни реактора с обща нето мощност 390,5 ГВт. Тези данни донякъде са подвеждащи, тъй като отчитат, че в Япония „в работа“ са 33 блока с общо 31,6 ГВт. От тях обаче само 9 (8,7 ГВт) генерират ток, а останалите 24 са спрени от години. С оглед на това може да се каже, че сега в света произвеждат ток 418 реактора с обща мощност под 368 ГВт. Това е по-малко отколкото в края на 2005 год., когато ток са генерирали 441 реактора с 368,1 ГВт. Забележка: Реалната мощност на АЕЦ е малко по-голяма, защото не всички оператори докладват в PRIS за повишаване на проектния капацитет на своите реактори. Освен това някои промени се съобщават след няколкомесечно закъснение.

ВЕИ: През 2017 и 2018 год. в света са въведени по над 170 ГВт от всички видове ВЕИ. Общата им мощност в края на 2018 год. достига 2351 ГВт (от 1224 ГВт през 2010 год.). Данните за 2019 год. още не са налични, но се предполага подобен ръст. Развитието се обуславя преди всичко от фотоволтаични централи (ФВЕЦ) и вятърни генератори (ВяЕЦ) на сушата. Съгласно базовия сценарий на IEA (октомври 2019), към 2024 год. мощността им ще нарасне с около 1220 ГВт. Този ръст основно ще се дължи на ФВЕЦ, главно фотоволтаични панели, инсталирани на покриви и в имоти, като през 2020 год. се очаква въвеждане на около 140 ГВт от ФВЕЦ.

Може да се заключи, че докато ВЕИ са в период на бурен растеж, ядрената енергетика е в застой и слаб упадък. Това се потвърждава и от следните данни:

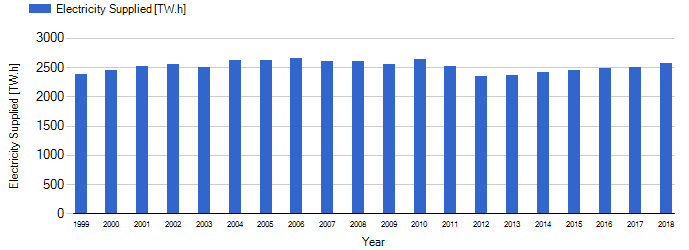

Произведена електроенергия от АЕЦ: След Фукушима производството от АЕЦ рязко пада. От 2013 год. то бавно нараства и през 2018 год. е 2563 ТВтч, което е нивото от 2009 год. За 2019 год. все още няма пълни данни, не се очаква значителна промяна. Рекордното производство на АЕЦ в света е през 2006 год. - 2661 ТВтч;

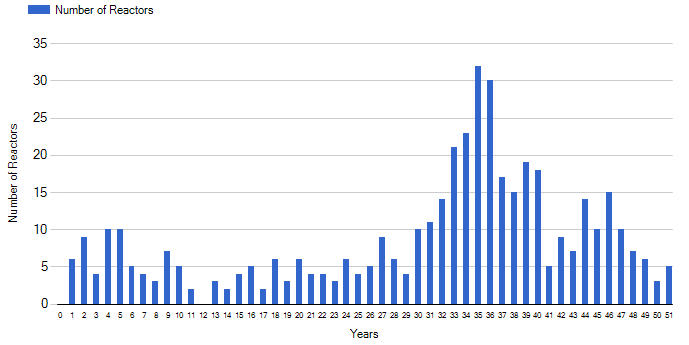

Вьзраст на ядрения флот: Към 2020 год. средната възраст на реакторите е над 30,5 години. Повече от 80 блока са пуснати преди повече от 41години и много от тях ще бъдат спрени в следващите години. Други ще бъдат спрени поради политически решения – например 6-те реактора в Германия (9,4 ГВт) - до края на 2022 год., 7-те реактора в Испания – 2027-2035 год. и др. Въздействието на всички фактори може да доведе до това, че към 2030 год. в света ток ще произвеждат по-малко от 300 реактора.

Пуснати нови реактори: През последните 9 години са пуснати общо 68 ядрени блока – средно 7,5 на година. За поддържане производството от АЕЦ годишно трябва да се пускат поне десет. През далечните 1984 и 1985 год. в мрежите са включвани по 33 ядрени блока;

Относителен дял на електроенергията от АЕЦ и ВЕИ: Делът на ядрения ток е най-висок през 1996 год. – 17,5% и оттогава намалява. През 2018 год. остава на дъното от 10,2%, за 2019 год. не се очаква да е по-висок. Според IAEA (2019 год.) през 2050 год. ще е между 6,1% и 11,7%. За сравнение – през 2018 год. ВЕИ са дали 26,2% от електроенергията в света, като делът им се очаква да бъде около 45% към 2040 год.;

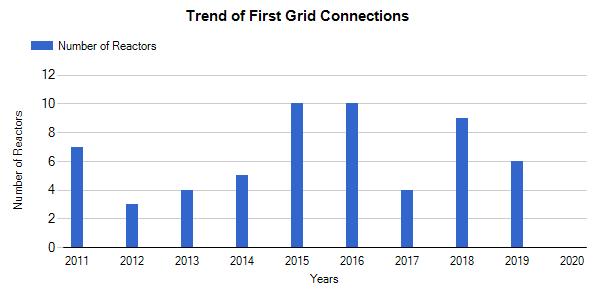

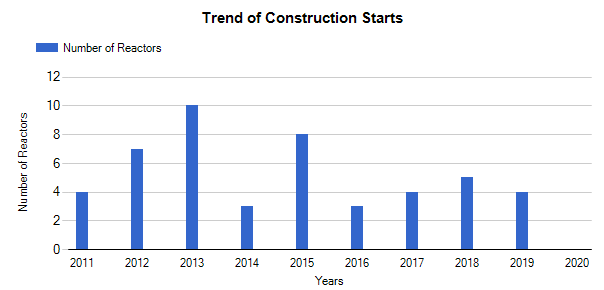

Изграждане на нови реактори: През последните четири години е започнато изграждане само на 15 блока. През далечните 1973-76 год. ежегодно е започвал строеж на 38 - 43 реактора. През 2013 год. в строеж е имало 68 блока, сега - 52;

Време за изграждане: Средното време за строителство (от полагане на основата до включване в мрежата) за 13-те големи реактори, пуснати през 2018 и 2019 год. е 103 месеца. Освен това периодът от вземане на инвестиционно решение до начало на строителството (оценки и анализи, съгласуване, лицензиране, подготовка и други) също е дълъг. Например Унгария и Русия подписват през януари 2014 год. договор за изграждане на АЕЦ Пакш 2, но реално строителството още не е започнато. Първите два EPR в Западна Европа се изграждат с многогодишно (до 10 години) закъснение. Сроковете за изграждане на ВЕИ са много по-кратки - времето между вземането на решение за даден проект и неговото въвеждане в работа е 3-6 мес. за фотоволтаични централи, 6-12 мес. за вятърни генератори на суша и т.н. Времето за изграждане на парогазови модули е 18-24 мес.;

Конкурентност на работещите АЕЦ: Твърденията от типа „в света няма губеща АЕЦ“ се опровергават от реалностите. Поради загуба на конкурентност след 2013 год. 8 реактора в САЩ и 2 в Западна Европа са спрени преди края на планирания срок на работа. В САЩ още над 15 реактора са под заплаха от по-ранно спиране, като основните причини там са изобилието на евтин шистов газ, по-ниските цени на тока от ВЕИ, стагнацията в електропотреблението, по-високи такси и изисквания за ползване на вода и др.;

Инвестиции в нови централи: През 2018 год. в АЕЦ са инвестирани $33 млрд, в ТЕЦ на въглища – $41 млрд, в ТЕЦ на газ - $49 млрд и във ВЕИ – $272 млрд. През 2018 год. в света са въведени общо 165 ГВт от ВЕИ, а през 2017 год. - 157 ГВт (без големите ВЕЦ). Мощността на ВЕИ в края на 2018 год. достигна 2351 ГВт (от 1224 ГВт през 2010 год.).

Конкурентност на новоизграждани АЕЦ :

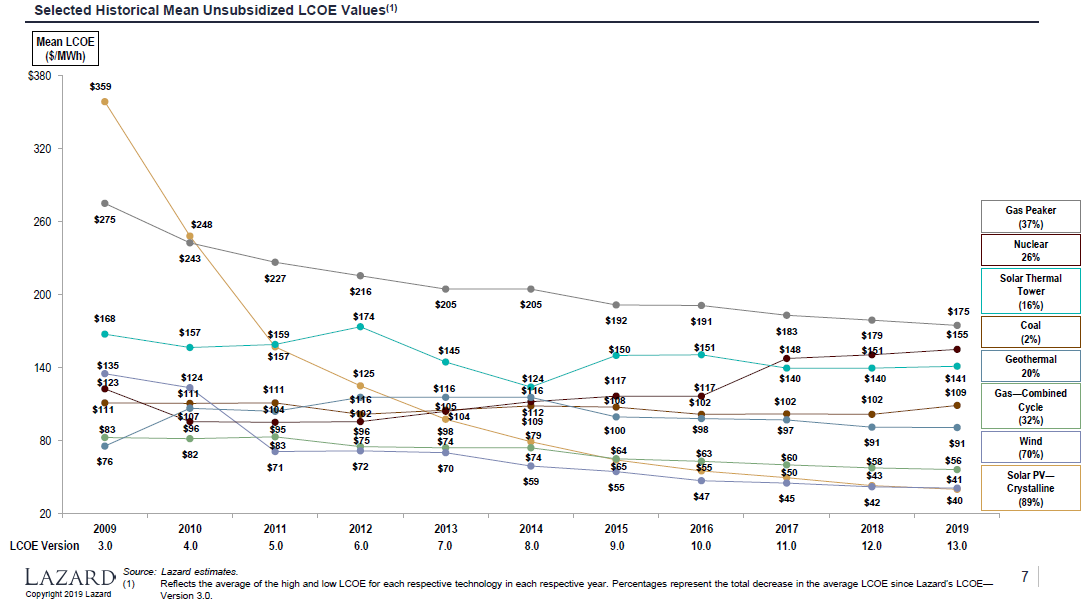

Начални разходи и изгладена цена (LCOE), която отчита пълните разходи и приходи от генерацията през целия живот. Всички анализи, прогнози и примери сочат същественото им повишаване.

- Energy Intelligence group (независима консултантска компания в енергетиката), в анализ от февруари 2019 год. посочва за нови АЕЦ в САЩ и Европа начални разходи от $6523/кВт, а LCOE - 11,2 ам. ц/кВч;

- Lazard - водеща финансовo - консултантски компании в САЩ (управлява активи над $235 млрд), в анализ от ноември 2019 посочва за нови АЕЦ в САЩ начални разходи от $6900 до $12200/кВт и LCOE 11,8 - 19,2 ам.ц./кВтч, средно 15,5 ам.ц./кВтч;

- ЕК (2016): Към 2030 год. LCOE от нови АЕЦ Европа ще е над 8,5 евро ц./кВч;

Тези и други данни демонстрират, че електроенергията от новите АЕЦ е най-скъпа, в сравнение с другите източници (изключение – газови централи за пикови товари). Най-евтини са ФВЕЦ и ВяЕЦ и малко над тях – комбинирани паро-газови централи.

Тези прогнози се потвърждават от реалните примери:

- Началните разходи за Vogtle 3&4 в САЩ (2 блока АР1000 по 1150 МВт) са скочили от $14 млрд (2013 год.) до $25 млрд (2019 год.), което означава $10870/кВт. Първите два EPR в Западна Европа са надвишили над три пъти началния си бюджет и към средата на 2019 год. за Flamanwille 3 (Франция) той вече е 12,4 млрд Евро (около 7090 Евро/кВт ($8250/кВт). Това е в рязък контраст с прогреса при фотоволтаичните централи и вятърните генератори на сушата, където през последните 10 години е постигнато огромно (над 90% за ФВЕЦ) намаляване на капиталовите разходи.

- Вече сключените договори за строеж на нови АЕЦ показват следното: АЕЦ Аккую (Турция): Преез първите 15 години по-голямата част от електроенергията ще се изкупува на цена от 12,25 ам. ц./кВч; АЕЦ Хинкли поинт (Англия): Договорът предвижда изкупуване на електроенергията на цена от 10,1 пени/кВч (2019 год.).

Прогнозата на МААЕ (2019 год.) до 2030 год. е в два сценария: Сценарий с висок ръст - 49 ГВт ще бъдат затворени, новите реактори ше добавят 137 ГВт и общата мощност на АЕЦ ще е 747,5 ГВт. Сценарий с нисък ръст: 117 ГВт ще бъдат спрени, нови 85 ГВт ще бъдат пуснати и бщата мощност ще нарасне до 473 ГВт.

Ядрената енергетика във водещи страни

САЩ: Реакторите са изградени основно през 70-те и 80-те години, като последният е завършен през 1996 год. През 2016 год. е пуснат един реактор, който е започнат 1973 год., замразен 1985 год. и възобновен през 2007 год. Сега в работа са 96 реактора (над 97 ГВт), които през 2018 год. са дали 807 млрд кВтч (19,3% от електроенергията). Въпреки даваните субсидии се изграждат само два блока (Vogle 3-4) и в обозримо бъдеще не се предвижда строителство на нови големи реактори. Според референтния сценарий на EIA, през 2050 год. делът на ядрения ток ще падне от сегашните 19% до 12%, а делът на ВЕИ ще нарасне от 19% до 38%. Електроенергията от газовите ТЕЦ ще нарасне над 1,5 пъти (до около 319 ГВт), като делът й ще остане на сегашното ниво от 36-37%. Делът на тока от въглищните ТЕЦ силно ще намалее до около 13%.

Китай: През 2017 год. 73,5% от електроенергията идва от ТЕЦ на въглища. Китай, както САЩ и редица други страни смята да ограничи тези енергоизтояници, но не и да се откаже изцяло от тях. Това, в което страната е абсолютен шампион, е развитието на ВЕИ - мощността им от 2010 год. е нараснала трикратно, достигайки 696 ГВт в края на 2018 год. В ядрената енергетика той изпревари Русия и вече е трети в света със своите 48 реактора (45,5 ГВт) и 10 блока в строеж. Реакторите са по проекти на Русия, Франция, САЩ, Канада, както и собствени. През 2018 год. АЕЦ са произвели 286,5 млрд кВтч (само 4,2% от електроенергията). Предвижда се намаляване на производството от ТЕЦ на въглища и ускорено развитие на ВЕИ, ТЕЦ на газ и на АЕЦ. Към 2030 год. в работа би трябвало да има АЕЦ с мощност над 110 ГВт. От края на 2016 год. обаче в Китай е започнато изграждане само на един енергиен реактор.

Русия: 38 реактора (28,4 ГВт), които през 2018 год. са произвели 202 млрд кВч (18,7% от електроенергията). Изграждат се 4 нови блока (4,5 ГВт). Амбициозната ядрена програма многократно претърпя значителни орязвания. В началото на века се планираше, че сега трябва да работят поне 20 реактора с бързи неутрони, а има само 2. Изграждането на БН1200 бе прекратено и не е изключено развитието на тези реактори да претърпи крах – както това стана в другите страни след повече от 50 години изследвания и изразходвани над $ 80 млрд. Русия е най-големият износител на ядрени реактори, като в различна фаза са планове за изграждане на над 20 блока. „Росатом“ обаче е част от руската геополитика и всяка сделка за изграждане на АЕЦ има освен икономически и други цели.

Япония: След авариите в АЕЦ Фукушима всички реактори постепенно са спрени за модернизиране. През последните години 9 от тях са преминали успешно проверките и са пуснати, като през 2018 год. са произвели 49,2 ГВтч (6,2% от електроенергията). Още три реактора се очаква да бъдат пуснати към средата на 2020 год. Собствениците на поне 10 блока обаче закъсняват с изпълнението на регулативните изисквания за намаляване рисковете от терористични атаки. Поради това не е изключено повечето да бъдат спрени през 2020-2021 год. Два нови ядрени блока са в процес на изграждане.

Европейски Съюз: През 2000 год. в ЕС-28 са работили 169 реактора, а в края на 2019 год. - 124 реактора (120 ГВт). Според базовата прогноза на ЕК (2018) към 2030 год. мощността им ще намалее до 97 ГВт, а делът – до около 18 %.

Предварителни оценки за 2019 год.: Произведени са общо 3222 ТВтч (бруто):

- ВЕИ – 1116 ТВтч (34,6%), като електроенергията от ФВЕЦ и ВяЕЦ е с 64 ТВтч повече от 2018 год., достигайки 569 ТВтч;

- АЕЦ – 812 ТВтч (25,5%), с 5,9 ТВтч по-малко от 2018 год.;

- ТЕЦ на газ – 699 ТВтч (21,7%), с 73,5 ТВтч повече от 2018 год.;

- ТЕЦ на въглища и нефтопродукти – 587 ТВтч (18,2%), като токът от ТЕЦ на въглища в ЕС е спаднал с цели 36% (150 ТВтч).

Консумацията на електроенергия е намаляла с 1,7%. Като резултат от горните фактори въглеродните емисии са намалели с 12% (120 млн т).

Франция: В работа са общо 57 блока, които произвеждат около 400 ТВтч (71 - 73% от електроенергията). Страната е най-големият износител на електроенергия в света. Според плановете към 2035 год. мощността на френските АЕЦ ще остане на сегашното ниво от около 63 ГВт, а делът на ядреният ток ще падне до 50%. Изгражда се само един нов реактор, залага се на по-бързо развитие на ВЕИ, енергийната ефективност и др.

Германия: След ядрените аварии във Фукушима е взето решение за спиране на всички АЕЦ до края на 2023 год. През 2019 год. 7-те реактори (вече 6) са дали над 12% от тока. Страната е един от лидерите в развитието на ВЕИ, които през 2019 год. са произвели вече 42,6% от електроенергията - почти 5% повече от 2018 год. Токът от газовите ТЕЦ е нараснал с 11 %, а от ТЕЦ на въглища и нефтопродукти рязко е спаднал, но остава най-висок в ЕС. Общият резултат е намаляване на въглеродните емисии с 50 млн т. Консумацията на ток е намаляла и е на нивото от 2009 год. Страната е вторият след Франция нетен износител, експортът през 2019 год. е почти 37 ТВтч, но със силен спад в сравнение с 2018 год.

Великобритания: Последният реактор е пуснат 1995 год., в работа са 15 ядрени блока, които през 2018 год. са произвели 59,1 ТВтч (17,7% от електроенергията). Половината от тях трябва да бъдат затворени към 2025 год. Правителството разработи програма за изграждане на 11 нови реактора (14,4 ГВт). Плановете за 7 от тях обаче на практика пропаднаха, проектите за два други са в процес на лицензиране и се изграждат само два 1650 МВт реактор от типа EPR (HINKLEY POINT C 1 – 2).

Други страни: Реактори се изграждат и в страни без никакъв опит в ядрената сфера като ОАЕ, Бангладеш, Белорусия и Турция. Това буди основателно безпокойство дали са в състояние да ги експлоатират надежно и безопасно. Не предизвикват оптимизъм и намеренията на Египет, Етиопия, Гана, Кения, Катар, Саудитска Арабия, Мароко, Судан, Йордания, Кения и други „високоразвити“ страни да строят АЕЦ. Много показателен е провалът в ОАЕ – първият реактор е завършен през март 2018 год., но поради липса на персонал блокът още не е пуснат.

Изводи

Рекламираният „ренесанс“ на ядрената енергетика не се е състоял. Състоянието на сектора по-скоро е вегетиране и слаб упадък, който най-вероятно ще продължи.

Новите ядрени блокове са много скъпи, времето за изграждането им е много голямо, а цената на електроенергията от тях е по-висока от другите енергоизточници. Когато се обсъждат възможностите за намаляване на въглеродните емисии, на първо място здравият разум взема предвид цената и темпа на въвеждане на технологиите с ниски емисии. АЕЦ дават най-малък ефект на вложено едно евро и на единица време и поради това може да се предположи, че те няма да имат значим принос в създаването на нисковъглеродна енергетика. За това заключение допринасят и силните опасения от нови тежки аварии и нерешените проблеми при дългосрочното управление на отработеното гориво и високоактивните отпадъци.

За разлика от ЕС много от големите икономики в Америка и Азия смятат да намалят, но не и спрат употребата на въглища. В обозрим период, (както и досега) въглищните ТЕЦ ще се заместват не от АЕЦ, а от комбинации от ВЕИ и газови централи.

Повечето държави, които са изградили ядрени централи ще ги поддържат и вероятно ще опитат да изградят нови. Без съмнение държавите с ядрено оръжие, и най-вече тези с ядрени реактори за военни цели ще поддържат „мирния атом“, за да имат персонал, проекти, технологи, знания и опит за „военния атом“. И сега в тях работят над 60 % от реакторите в света, както и 60% от новоизгражданите.

Държави, претендиращи за лидерство в своите райони, ще строят АЕЦ, главно от съображения за имидж, но също и може би най-вече поради това, че ги разглеждат като стъпка и възможност за създаване на ядрени оръжия.

Ядрената енергетика ще отслабва в развитите страни от Западна Европа и Северна Америка, ще се развива в югоизточна Азия и може би в някои развиващи се страни.

Управляващи вероятно смятат, че моделът на последните е най-подходящ. Поради това у нас няма проекти за нови газови ТЕЦ, а плановете на ЕСО до 2028 год. предвиждат въвеждане само на 445 МВт от ВЕИ. Затова пък се планира изграждане на АЕЦ Белене и скок на дела на ядрения ток от 34% до близо 60% (без 7-ми блок на АЕЦ Козлодуй). Като се има предвид ограничената експертиза в страната по АЕЦ, факта, че не е развита нито една ядрена технология, че не се произвежда оборудване и гориво за АЕЦ, намаляващото и все по-неграмотно население, липсата на физици, инженери, химици и техници, меракът да станем световен лидер по този показател е напълно нелеп. За разлика от нас високоразвитите Франция и САЩ, които имат целия спектър от ядрени технологии и произвеждат всичко необходимо за АЕЦ, ще намалят дела на ядрената електроенергия, от 72% до 50% и от 20% до 12% съответно.