Немската асоциация VDMA: Основната тенденция във фотоволтаичната индустрия е постепенен преход към технологията PERC и по-ефективни клетки TOPCon и SHJ

Асоциацията на немската машиностроителна индустрия (Verband Deutscher Maschinen- und Anlagenbau — VDMA) пусна 14-то издание на Международна пътна карта на технологията на фотоволтаичната слънчева индустрия – ITRPV.

Докладът е не само справочник на основните технологични тенденции в сектора, но и предлага актуална информация за икономиката на слънчевата енергетика.

Авторите, подготвили доклада оценяват доставката на слънчеви модули през 2022 г. на обем от порядъка на 259 ГВт, а инсталираните слънчеви мощности към края на миналата година на 1198 ГВт.

Капацитетът за производство на фотоволтаични модули към края на 2022 г. е достигал до 600 ГВт.

В сектора тече непрекъснат процес на научноизследователска и развойна дейност, както и подобрение, насочено към намаляване на потреблението на материали за единица продукция и повишаване на ефективността.

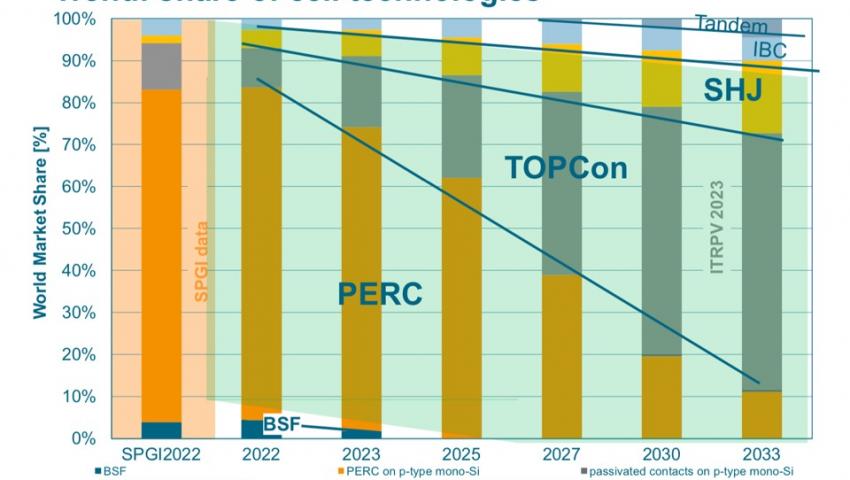

Авторите, изготвили доклада идентифицират основната технологична тенденция – постепенен преход към най-разпространената технология PERC и по-ефективни клетки TOPCon и SHJ (така авторите обозначават хетероструктурните продукти). Прогнозата според експертите е, че пазарният дял на TOPCon и SHJ през 2033 г. ще достигне до 60% и 19 % съответно.

Делът на продуктите от кристален силиций (c-Si) ще остане на високото ниво от 95%, а делът на тънкослойните технологии ще е 5%. Очаква се това съотношение да продължи в близко бъдеще.

Независимо, че производството на продукти от n-тип набира обороти, тази технология изисква по-високо потребление на сребро от PERC p-тип, тъй като то се използва за метализация, както на предната, така и в задната част на клетката. Въпреки това повечето от големите китайски производители започват производство на TOPCon. През 2022 г. фотоволтаичната индустрия е потребявала около 10 % о добиваното в света сребро, а ако секторът иска да намали разходите, ще трябва непрекъснато да мисли за начините на намаляване на неговото потребление, се посочва в доклада. Един от вариантите е чрез заместване – използването на мед вместо сребро.

Според анализаторите, разработили доклада, налице е спад на цените на всички c-Si продукти, като средно претеглената спот цена на c-Si модулите е намаляла с 14% на годишна база в края на 2022 г., а ценовите надбавки за мощни, двустранни n-модули са незначителни. Има и бърз преход към големи формати на пластини. Според доклада, силициевите пластини G1 трябва да изчезнат напълно от пазара през 2023 г., а размерът M6 ще се поддържа само до 2027 г.

През миналата година делът на монокристалните силициеви пластини на пазара е бил от порядъка на 97 %, в това число пазарният дял на изделията от n-тип е съставлявал 15%. Авторите прогнозират, че той ще нарасне до 65 % през 2033 г. До 2025 г. на пазара ще доминират материали от p-тип, легирани от галий. Очаква се също, че слънчевите панели върху пластини с размер над 210 mm (G12+) ще станат широко разпространени от 2025 г., а пазарният им дял ще достигне 6% през 2033 г.

Според ITRPV, по-нататъшната еволюция на технологиите във всички области на индустрията ще осигури повишаване на ефективността на основните модули p-тип на основата на mono-Si от 21,4% днес до 22,75 % през следващото десетилетие. Ефективността на модулите n-тип сега е близка до 225% , а през 2023 г. ще се увеличи до 24%, а панелите IBC до 24,5 %.

Началото на масово производство на тандемни клетки се прогнозира след 2025 г.

Повечето от новите заводи за производство на слънчеви клетки и модули, пуснати в експлоатация след 2026 г. ще са с годишна производствена мощност от над 5 ГВт, така че да получават изгода от ефекта на мащабиране. Тези мощности, които са под 2 ГВт ще обслужват основно конкретни проекти и/или географски региони, смятат експертите.

Авторите на доклада отбелязват, че коефициентът на излъчване на силициевите соларни модули, който обикновено намалява, когато пазарът достигне зрялост, напротив, се е увеличил до 24,4% през изчислителния период 1976-2022 г. (Коефициентът на облъчване означава, че всяко удвояване на продажбите на соларни модули води до намаляване на тяхната цена с определена сума). Това от своя страна говори за по-нататъшен ръст на конкурентоспособността на фотоволтаичните технологии.

Повече подробности на https://www.vdma.org/international-technology-roadmap-photovoltaic